צילום: שאטרסטוק

צילום: שאטרסטוק

השנה שבה ת"א 125 התרחק ב־20% מהעולם

חגיגת המדדים בחו"ל פסחה על הבורסה של תל אביב, והמדד המוביל בה השלים ירידה של 33% בשנתיים מול S&P 500. "כלכליסט" מציין את נקודות האור והחושך של אחוזת בית

לא ברור מה יוכל לפצות, אם בכלל, על התרסקות מניות חברות הפארמה הגדולות בבורסה בתל אביב במהלך השנה העברית שמסתיימת עכשיו. טבע, המניה בעלת שווי השוק הגדול ביותר קרסה ביותר מ־60%, ואילו מיילן ופריגו השילו 18% ו־13% משוויין, בהתאמה.

קראו עוד בכלכליסט

השפעת ההתרסקות של חברות הפארמה על המדדים היתה עלולה להיות חריפה יותר אילמלא רפורמת המדדים שהחלה בפברואר, והקטינה את משקלן של המניות הגדולות במדד ת"א־35, מכ־10% לכ־7%. הרפורמה תרמה גם להגברת הסחירות בבורסה בכלל ובמניות הקטנות בפרט, ומחזור המסחר היומי הממוצע עלה ב־10% לעומת התקופה המקבילה, ל־1.5 מיליארד שקל. ערב כניסת הרפורמה לתוקף שברה הבורסה שיא של 6.5 שנים, כאשר נרשם מחזור מסחר יומי ענק של 12 מיליארד שקל.

זינוק בהנפקות הראשוניות

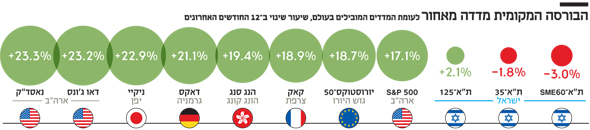

בינואר נבחר איתי בן זאב לכהן כמנכ"ל הבורסה החדש וייתכן שלשינוי בצמרת היתה השפעה שתורגמה לעלייה חדה בהנפקות הראשוניות (IPO) לאחר כמה שנים שחונות. בתשע"ז הונפקו 14 חברות חדשות – זאת לעומת 13 חברות חדשות שהונפקו בכל ארבע השנים שקדמו לה. אבל בשורה התחתונה, הביצועים של הבורסה בתל אביב פיגרו ביחס לביצועים של מקבילותיה בעולם. המדד המוביל, ת"א־35 ירד ב־1.84% בתשע"ז, המשך לירידה של 10% בתשע"ו, מדד ת"א־125 רשם עלייה צנועה של 2.1%, והשלים התכווצות של 33% מול S&P 500 מספטמבר 2015. רק מדד ת"א־90 רשם עלייה חדה של כ־23% השנה, זאת בהשפעת מניות הנדל"ן והמניות הדואליות, הנסחרות גם בארה"ב, שנהנו מהמגמה החיובית השוררת במשק האמריקאי.

ההשקעה בחו"ל השתלמה יותר

הביצועים הדלים של המדדים המובילים רק חידדו את העובדה שההשקעה בחו"ל השתלמה יותר. המדדים בארה"ב ובכלכלות המובילות בעולם שברו שיאים והציגו עלייה דו־ספרתית של 23.3% במדד נאסד"ק; 23.2% בדאו ג'ונס; ועלייה של 17% ב־S&P 500. גם המדדים באירופה רשמו עליות. הדאקס הגרמני עלה ב־21%; הקאק הצרפתי הוסיף 19%; ומדדי יורו סטוק 50 ו־600 עלו ב־19% ו־12% בהתאמה. גם במזרח נרשמה תמונה דומה עם עלייה של 23% במדד הניקיי היפני; 19% בהאנג סנג ההונג קונגי; ו־12% במדד שנגחאי הסיני.

הטלטלה של מדד ת"א־125

אבל ישנן גם נקודות אור במדד ת"א־125 בדמות שתי חברות ציבוריות שהכפילו את שוויין בתשע"ז. החברה הראשונה שהכפילה את שווייה היתה נובה מכשירי מדידה ולזכות בתואר העלייה הגדולה של השנה, שזינקה ב־109% לשווי שוק של 2.6 מיליארד שקל השנייה היא סודהסטרים הדואלית שהצטרפה בתחילת 2016 באמצעות הרישום הכפול לבורסה המקומית, ומאז זינקה ב־108% לשווי שוק של 4.6 מיליארד שקל. אחריהן ברשימה נמצאות מניית נייר חדרה (+88%); טאואר (+85%); ומזור רובוטיקה (+84%).

מנגד, בטריטוריה האדומה של ת"א־125, הובילה את הירידות טבע (-68%); ואחריה קומפיוג'ן (-52%); אופקו (-45%); אינטרנט זהב (-41%) ובי קומיונקיישנס (-40%) שקרסו בשל חקירות הרשות נגד בעל השליטה בהן, שאול אלוביץ', ונגד קבוצת בזק; ואל על (-30%).

מניות השורה השנייה

אחת התנועות המעניינות בשנה העברית החולפת התרחשה דווקא במדד המניות הקטנות ת"א־SME60 החדש שאיבד 3% מערכו במהלך השנה. מדד זה כולל את 60 החברות בעלות שווי אחזקות הציבור הגבוה ביותר מבין המניות שלא נכללות במדד ת"א־125. רפורמת המדדים טלטלה את המדד החדש שהוסיף 12% עד חודש מאי, ומאז עד היום הוא איבד כבר 14%.

בין המניות הקטנות שבלטו לחיוב השנה היו סאני תקשורת (+462%); אקסלנז (+379%), שגריר (+182%); קשרי תעופה (+153%) ולפידות קפיטל (+132%). בצד השלילי בלטו מניות הביומד הדואליות נבידאה ומנקיינד, שהשילו 64% ו־40% בהתאמה; סאנפלאואר (-51%); רדהיל (-43%); וקופיקס (-37%), שנחלשה על רקע מעבר בתי הקפה שלה להפסדים.

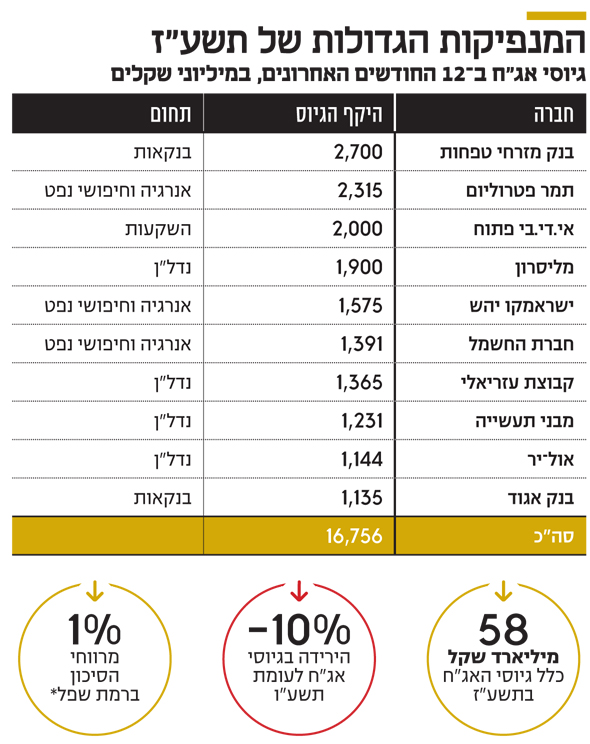

פחות גיוסי חוב, יותר אמריקאיות

בשנת תשע"ז חלה ירידה של 10% בהיקף גיוסי האג"ח בבורסת תל אביב, שהסתכמו ב־58 מיליארד שקל. אבל הנתון היבש הזה אינו משקף את העובדה שגם בשנה העברית החולפת - ממש כמו בחמש השנים שקדמו לה - הבורסה המקומית מיצבה את עצמה כבורסת אג"ח בינלאומית אטרקטיבית, שמושכת חברות בינלאומיות מרחבי העולם.

הירידה בהיקף הגיוסים, כפי שעולה מהסיכום השנתי של חברת הדירוג מעלות, נבעה בעיקר מצמצום משמעותי בשיעור של 55% בגיוסי הבנקים שגייסו בתשע"ז רק 8 מיליארד שקל באג"ח. זאת בגלל שתשע"ו הושפעה מאוד מגיוסים רחבים לאחר שבתחילת 2016 נפתחה בעבור הבנקים האפשרות לגייס אג"ח קוקו, ומרביתם ניצלו את האפשרות הזו.

אבל בחינה של שאר התחומים בנטרול הבנקים, ובהם בעיקר תחומי הנדל"ן והתעשייה — מנועי הצמיחה העיקריים של הכלכלה הישראלית — מגלים כי חלה עלייה של 10% בהיקף ההנפקות במהלך השנה העברית החולפת.

חברות נדל"ן מארה"ב, מקנדה ומאירופה, הגיעו בשנה החולפת לתל אביב כדי לגייס כאן אג"ח, ובמהלכה הצטרפו לבורסה שמונה חברות נדל"ן אמריקאיות חדשות, שגייסו 5 מיליארד שקל. מספר החברות האמריקאיות בבורסה המקומית כבר הגיע ל־26 חברות, וגיוסי האג"ח שלהן כבר מסתכמים ב־20 מיליארד שקל.

מדוע היקף הגיוסים הזרים בתל אביב לא מפסיק לעלות, ומה הסיבה לנהירה הבלתי פוסקת בעיקר מארה"ב?

הציבור הישראלי חוסך יותר ויותר כסף בתוכניות הפנסיה שלו, וכמות הכסף הנזיל שהלכה וגדלה השנה בחסכונות הביאה לביקוש עצום מצד גופים מוסדיים לגיוסי חוב. מנגד, תנאי השוק נמצאים ברמה טובה מאוד עבור החברות, כשהריבית במשק ממשיכה להיות נמוכה ומרווחי הסיכון (הפער בין תשואת אג"ח לבין תשואת אג"ח ממשלתית בעלת אותו מח"מ) נמצאים בשפל של 1% (בקטגוריית דירוג של A ומעלה). מצב זה גורם לביקוש מצד החברות להמשיך לגייס חובות, בעיקר לצורך החלפה של חובות ישנים ויקרים יותר בחדשים וזולים.

הפירוש של מרווחי הסיכון שנמצאים בשפל הוא שהשוק מתמחר את הסיכון של החברות בישראל בצורה נמוכה מאוד. מצד אחד זה מעיד על רמת האמון הגבוהה שהשוק נותן בחברות שנסחרות בישראל, אבל מצד שני זה גם אמור להדליק נורה אדומה — בהסתמך על האמרה המפורסמת "כשכולם אומרים שטוב, כנראה שהמשבר בדרך".

נראה שגם בשנה הבאה נמשיך לראות את המגייסות האמריקאיות נוהרות לישראל. הריבית בארה"ב נמצאת במגמת עלייה, בעוד נגידת בנק ישראל קרנית פלוג עדיין לא מראה סימנים כאלה. לכן הגיוס בישראל עדיין אטרקטיבי מבחינת החברות הזרות. החלופה שלהן היא לגייס את הכסף בארה"ב מבנקים או מגופי השקעה פרטיים, אך מרבית החברות שמגיעות לישראל הן בסדר גודל שאינו מאפשר להן לבצע גיוסי חוב בשוק האמריקאי במתכונת שהן מבצעות בישראל.

המשקיעים האמריקאים חשופים לחברות נדל"ן ענקיות, והם אינם מבזבזים את זמנם על השקעה בחברות בסדר גודל בינוני, דוגמת אלה שנוחתות בישראל לגייס חוב.

"נתוני הבסיס בשוק, הנזילות הגבוהה וסביבת הריבית הנמוכה בישראל, צפויים להמשיך ולתמוך בפעילות בשוק האג"ח בישראל", סיכמה את מגמת גיוסי החוב בישראל רונית הראל בן זאב, מנכ"לית S&P מעלות.

"אנו לא צופים עליית ריבית משמעותית בשוק המקומי בטווח הקרוב", הוסיפה בן זאב. "לאורך זמן אנו מעריכים כי קיימת קורלציה בין שוק ההון הישראלי לשוק ההון האמריקאי והריבית תתחיל לעלות, אם כי במתינות. כמו כן, עליית הריבית, אם וכאשר תקרה, עשויה להוביל להעדפה של נכסים ברמת סיכון נמוכה, כלומר באג"ח ממשלתיות או באג"ח בדירוג גבוה, על חשבון נכסי סיכון כגון אג"ח קונצרניות בסיכון גבוה ומניות, כך שהנגישות של חברות מסוימות לשוקי ההון עלולה להיפגע בטווח הבינוני".

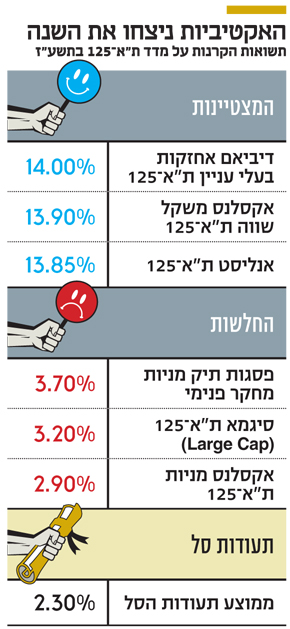

כל אקטיבי מלך: אין מנהל קרן נאמנות שלא היכה את המדד

השנה העברית מסתיימת בפער ענקי בין מנהלי ההשקעות האקטיביים למנהלי תעודות הסל והקרנות העוקבות, הפאסיביים. בעוד הקרנות האקטיביות גייסו 9 מיליארד שקל, לפי נתונים שאסף ל"כלכליסט" בית ההשקעות מיטב דש, מתעודות הסל ומקרנות הנאמנות המחקות נפדו 13.5 מיליארד שקל. ללא ספק, זו לא השנה של הניהול הפאסיבי, שחסידיו טוענים כי לאורך זמן מדדי השוק מכים את ביצועי המנהלים.

הסיבה לפער העצום טמונה בעיקר בשוק הישראלי ובעיוותים שלו, ולאו דווקא בניהול השקעות מוצלח במיוחד. מדד ת"א־125 סובל גם לאחר רפורמת המדדים מהטייה ברורה לכמה מניות גדולות, בדגש על מניות הפארמה – טבע, מיילן ופריגו. כששוק הפארמה חווה חולשה המדד כולו סובל, ומספיק שמנהל אקטיבי החזיק בחשיפת חסר למניות האלה כדי שיכה את המדד.

לפי בדיקת "כלכליסט", מנהלי ההשקעות האקטיביים המצטיינים הצליחו להכות את המדד עם פער תשואה של עד 12%, וגם המנהלים האקטיביים החלשים יותר השיגו תשואה גבוהה מזו שהשיג המדד – כ־2.3% בלבד. למעשה, לא היה מנהל אחד שניהל קרן נאמנות שהתיימרה להכות את מדד ת"א־125 שלא הכה אותה ולו בשיעור קטן.

הצלחת המנהלים נגזרה בעיקר מרמת החזקת החסר בטבע, שקרסה באוגוסט ב־50%. אפילו קרן "טיפשה" של אקסלנס שהדבר היחיד שעשתה היה להחזיק את כל מניות ת"א־125 במשקל שווה הצליחה לרשום בשנה העברית תשואה של 13.9%. כך, ביצועי החסר של מדד המניות המקומי הוציאו שם רע לתעשיית הניהול הפאסיבי, וגררו את הציבור לנדוד לעבר המנהלים האקטיביים, לאו דווקא בצדק.

השקל המשיך להתחזק מול הדולר, היורו היה יציב - אבל כוכב השנה היה הביטקוין

השנה החולפת המשיכה את המגמה מהשנים שחלפו, של התחזקות השקל. בסיכום השנה העברית התחזק השקל לעומת הדולר ב־6%, ושערו בסיומה עומד על 3.52 שקלים. מנגד, השער היציג של היורו דומה לאשתקד - 4.22 שקלים. היציבות מול היורו נגרמה בשל התחזקותו מול הדולר (כ־6%).

בנק ישראל מנסה, ללא הצלחה, להחליש את השקל מזה שנים. הריבית על השקל נמוכה מהריבית על הדולר, והבנק קונה דולרים בהיקפי ענק כדי להביא לביקושים לדולר על חשבון השקל. באופן פרדוקסלי, הפעולה יוצרת את האפקט ההפוך - היתרות העצומות של בנק ישראל, ביחד עם ביצועים טובים של כלכלת ישראל, משדרים עוצמה כלפי משקיעים זרים ומביאים בעקיפין להתחזקות השקל.

השנה נרשמה נקודת ציון חריגה מול היורו. במרץ הוא נפל לשפל של יותר מ־15 שנה, ושערו נקבע על 3.82 שקלים. זה נגרם עקב שתי מגמות: הראשונה היא התחזקות הדולר והיחלשות היורו בעולם; השנייה היא התחזקות השקל מול הדולר, וכתוצאה מכך מול רוב המטבעות.

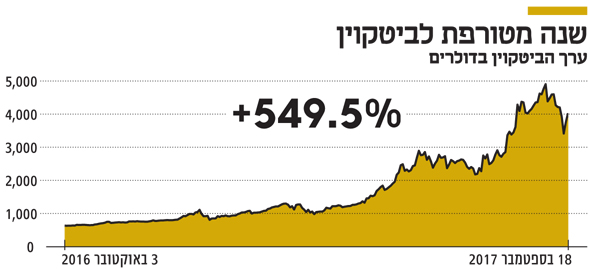

מחוץ לישראל, המנצח הגדול בתחום המטבעות השנה הוא המטבע הווירטואלי הביטקוין. הוא החל את השנה העברית ב־600 דולר לביטקוין, ובתחילת החודש קבע שיא של 4,900 דולר - זינוק של יותר מפי שמונה.

אז החלו לצוץ שאלות לגבי עתידו ולגבי שוויו האמיתי, והוא צנח. בסיכום השנתי הביטקוין זינק ביותר מפי שישה לעומת הדולר. לא רע לשנה אחת.

5 תגובות לכתיבת תגובה