צילום: עמית שעל

צילום: עמית שעל

בלעדי לכלכליסט

השווי של דסק"ש בעסקת אלשטיין: 21% מעל שווי השוק

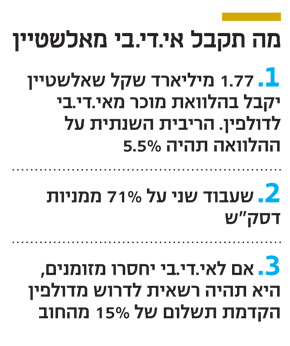

אי.די.בי תממן לבעל השליטה בה רכישה של 71% ממניות דסק"ש בתמורה ל־1.77 מיליארד שקל, כדי לעמוד בדרישות חוק הריכוזיות ולקפל שכבות בפירמידה. שווי השוק של דסק"ש במסחר בבורסה הוא 2.06 מיליארד שקל

עסקת בעלי העניין שבה תמכור אי.די.בי פתוח את השליטה בחברה־הבת דיסקונט השקעות לאדוארדו אלשטיין תתבצע לפי שווי של 2.5 מיליארד שקל לדסק"ש. שווי זה גבוה ב־21.5% משווי השוק של דסק"ש במסחר בבורסה בתל אביב, שעומד על 2.06 מיליארד שקל. ל"כלכליסט" נודע כי השווי של דסק"ש נקבע בסיומו של משא ומתן אינטנסיבי ורצוף משברים בין אלשטיין לוועדה הבלתי תלויה, שהורכבה מהדח"צים באי.די.בי בראשות גיורא ענבר, שהסתיים בחתימה על מסמך עקרונות.

קראו עוד בכלכליסט

המשא ומתן הסתיים במחיר של 16.6 שקל למניה, כך שחברה פרטית בבעלות אלשטיין צפויה לשלם 1.77 מיליארד שקל לאי.די.בי תמורת 71% ממניות דסק"ש. זאת, לאחר שאלשטיין הציע בתחילת המשא ומתן מחיר של 15.4 שקל למניה, אך הוועדה דרשה כבר בתחילת המשא ומתן להעלות את המחיר.

אי.די.בי פתוח עצמה מצויה גם היא בבעלות מלאה של דולפין שבשליטת אלשטיין, כמו גם החברה הרוכשת. המשמעות הציבורית העיקרית היא מבחינת מחזיקי האג"ח של אי.די.בי פתוח, מכיוון שהחברה מאבדת את הנכס המרכזי שלה. ההון העצמי של דסק"ש בסוף הרבעון השני היה 1.65 מיליארד שקל, כך שהעסקה משקפת פרמיה של יותר מ־50% על ההון העצמי שלה.

הדרך הקלה לצמצם שכבה מפירמידת האחזקות

המהלך נעשה כדי להתמודד עם דרישות חוק הריכוזיות, שמחייב את אי.די.בי לצמצם עד דצמבר את פירמידת השליטה שלה לשלוש שכבות בלבד, לעומת ארבע כיום, ולשתי שכבות בלבד עד דצמבר 2019 - תוך שאלשטיין מנצל פרצה בחוק.

התשלום בעסקה לא ייעשה כלל במזומן, אלא באמצעות הלוואת מוכר שתספק אי.די.בי לאלשטיין ומתן ערבויות וביטחונות לנושי אי.די.בי. כך, למעשה, מדובר בעסקה שבה מעביר אלשטיין את השליטה בדסק"ש מכיס לכיס רק כדי להתמודד עם הוראות חוק הריכוזיות.

פירמידת אי.די.בי כוללת ארבע שכבות: בראש הפירמידה עומדת אי.די.בי, שרק האג"ח שלה נסחרות בבורסה, ומתחתיה חברת דיסקונט השקעות (דסק"ש), שמחזיקה בחברת נכסים ובניין, שמחזיקה בחברות גב־ים, ישפרו ומהדרין. החוק קובע כי חברת אג"ח שמוחזקת על ידי בעלים יחיד, כמו אי.די.בי פתוח, תיחשב שכבה בפירמידה, אף שהדבר לא נומק.

אי.די.בי הודיעה לרשות ניירות ערך כי אין באפשרותה לצמצם את מספר הקומות כנדרש בחוק עד ל־31 בדצמבר השנה בדרכים המקובלות, וכי הדרך היחידה לעשות זאת מבלי לחרוג מהדדליין היא דרך יצירתית, שבמסגרתה תמכור אי.די.בי את מניותיה בדסק"ש לתאגיד ייעודי חדש שיהיה חברה פרטית בשליטתו של אלשטיין. רשות ניירות ערך אישרה את המהלך.

בנוסף, שרת המשפטים איילת שקד החליטה באחרונה שלא למנוע את המהלך באמצעות שינוי חקיקה. כך תישאר הפרצה בחוק המאפשרת לקפל קומה בפירמידה באמצעות מכירתה לחברה־אחות של החברה השולטת בה.

המהלך תלוי באישור של בעלי האג"ח של אי.די.בי

ל"כלכליסט" נודע כי מעבר ל־71% מהמניות שנמכרות, הביטחונות שיוענקו לאי.די.בי יהיו 6.4% ממניות דסק"ש שמוחזקות על ידי דולפין ושוויין הבורסאי הוא 130 מיליון שקל. מניות אלה אינן משועבדות כיום. אלשטיין סירב תחילה להעניק ביטחונות נוספים מעבר למניות דסק"ש הנמכרות, אך נכנע בסופו של דבר.

הישג נוסף של ענבר במשא ומתן עם אלשטיין הוא בהעלאת הריבית על ההלוואה מ־4% בשנה שהציע אלשטיין ל־5.5% לשנה. ריבית זו תהיה בתוקף לחמש שנים שבהן אמורה דולפין להחזיר את החוב לאי.די.בי פתוח. לדולפין תהיה אפשרות להאריך את ההלוואה בשלוש שנים נוספות.

בנוסף קיבלה אי.די.בי זכות לאקסלרציה של 15% מהחוב. כלומר, אם לאי.די.בי יחסרו מזומנים היא תהיה רשאית לדרוש מדולפין בכל עת הקדמת תשלום של 15% מהחוב.

השעבוד על 71% מניות דסק"ש לאי.די.בי יהיה שעבוד שני, שכן השעבוד הראשון הוא לטובת בעלי האג"ח של אי.די.בי, ואלה יצטרכו לתת את אישורם לעסקה. מחזיקי האג"ח מסדרות י"ב וי"ד מחזיקים בשעבוד על מניות דסק"ש ויישארו עם אותה בטוחה, אך בעלי סדרות אחרות של אג"ח (ו' וט' הארוכות), שאין בידיהם שעבוד על מניות דסק"ש, יקבלו ערבות של שעבוד שלישי על המניות.

הוועדה הבלתי תלויה הורכבה מענבר, רו"ח אלינה פרנקל ושמואל ארי קנטרביץ'. הוועדה שכרה את שירותיהם של עורכי הדין לימור שופמן ואיל גבע ממשרד מטרי מאירי. הוועדה נעזרה בשירותיה של חברת פרומיתיאוס ייעוץ כלכלי, בניהולו של יובל זילברשטיין.

דסק"ש סיימה את הרבעון השני עם הפסד של 135 מיליון שקל בשורה התחתונה - וגררה את אי.די.בי פתוח להפסד של 100 מיליון שקל ברבעון. הגורם המרכזי להפסד היה דו"חות נכסים ובניין, שהפחיתה את שווי פרויקט טיבולי בלאס וגאס ל־268 מיליון דולר. חלקה של דסק"ש בהפחתה עמד על 92 מיליון שקל. אי.די.בי פתוח מחזיקה ב־50% מהפרויקט בצורה ישירה (50% נוספים בידי נכסים ובניין), ולכן רשמה הפחתה של 208 מיליון שקל בדו"חות. ההפסד הביא לירידה בהון עצמי של אי.די.בי ל־387 מיליון שקל. השווי הנכסי של אי.די.בי פתוח נכון לסוף הרבעון השני של השנה עמד על 806 מיליון שקל.

דסק"ש חילקה דיבידנד של 181 מיליון שקל בסוף הרבעון, ומתוכו קיבלה אי.די.בי 128 מיליון שקל. לחברה חוב פיננסי נטו של 2.7 מיליארד שקל, והיא תוכל לפרוע את חובותיה בשנתיים הקרובות, לאחר גיוסי חוב שביצעה באחרונה. בסוף הרבעון היו בקופתה 467 מיליון שקל ולפני כחודש היא גייסה 635 מיליון שקל נוספים. החברה אמורה לקבל גם 148 מיליון שקל ממכירת מניות ישראייר במיזוג עם חברת התעופה סאן דור של אל על.

10 תגובות לכתיבת תגובה