צילום: שאטרסטוק

צילום: שאטרסטוק

בדיקת כלכליסט

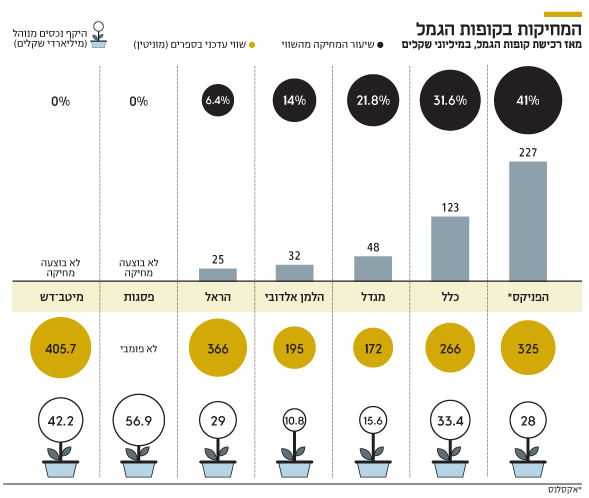

רוכשי קופות הגמל מחקו חצי מיליארד שקל משוויין

בזמן שבאקסלנס, כלל, מגדל, הלמן־אלדובי והראל ביצעו מחיקות של מאות מיליוני שקלים כתוצאה מירידת ערך הפעילות מאז רכישת הקופות מהבנקים, פסגות ומיטב דש הצליחו להימנע מכך. במיטב דש זה נבע מכך שרוב קופות הגמל צמחו בתוך החברה, ומה קרה בפסגות?

חברת הביטוח כלל, בניהולו של איזי כהן, דיווחה בדו"חות הרבעון האחרונים שלה על מחיקה של 81 מיליון שקל משווי פעילות הגמל. בכלל הסבירו את המחיקה, שמצטרפת למחיקות נוספות של 42 מיליון שקל בשנים האחרונות, בכך שדמי הניהול בענף הגמל נמצאים בירידה מתמשכת בעקבות התחרות בתחום.

בכלל הדגישו כי הירידה מכבידה על כיסוי הוצאות החברה המנהלת, ואם לא די בכך, חברת הגמל שלה סובלת מהעברת כספים מהחברה למתחרים על רקע חולשה בתשואות, מה שלא הותיר ברירה אלא לבצע מחיקה. המחיקה שביצעה כלל העלתה לסכום של 455 מיליון שקל את סכום המחיקות שביצעו הגופים שרכשו בעקבות רפורמת בכר את קופות הגמל של הבנקים.

קראו עוד בכלכליסט

שני הגופים היחידים שלא ביצעו מחיקות הם שני גופי הגמל הגדולים בישראל — פסגות ומיטב דש. ההסבר לכך במיטב דש הוא שעיקר הנכסים של חברת הגמל הם תולדה של צמיחה אורגנית ולא של רכישות, ורק כ־25% מהנכסים מקורם ברכישות שעל שמן נרשם נכס. בפסגות, לעומת זאת, אין כזה "תירוץ", ועולה השאלה כיצד מאז נרכשה קופת הגמל של גדיש ב־2007 לא נדרשה אף הפחתה.

המחיקות פוגעות ברווח

כשגוף רוכש פעילות הוא רושם את עלות הרכישה בספרים כנכס — במה שמוגדר חשבונאית "מוניטין" — ומבצע הפחתה של הנכס לאורך תקופה ארוכה באופן קבוע. זאת, כחלופה לרישום עלות הרכישה כהוצאה מיידית. כל שנה נדרש הגוף הרוכש לבצע הערכת שווי של הפעילות שנרכשה ולבדוק אם שווי הפעילות השתנה. אם שווי הפעילות אכן ירד, נדרשת "מחיקת מוניטין", שגבוהה יותר מההפחתה השנתית השוטפת. מחיקה עודפת כזאת נגרעת מהרווח של החברה ומשפיעה לרעה על תוצאותיה הכספיות.

הגופים הגדולים שביצעו רכישות של קופות גמל מהבנקים היו כלל, שרכשה את קופות הגמל של בנק דיסקונט; הראל, שרכשה את קופות הגמל של לאומי; אקסלנס, שרכש את קופות הגמל של מזרחי טפחות; פסגות, שרכש את קופות הגמל מבנק הפועלים (ובכלל זה את קופת הגמל הגדולה בישראל — גדיש); מגדל, שרכשה את קרן ההשתלמות קהל מידי לאומי ודיסקונט; והלמן־אלדובי, שמחזיק בקופות הגמל שנרכשו על ידי בנק מרכנתיל (שנרכשו על ידי הדס ארזים, שמוזג להלמן אלדובי). במיטב דש כ־75% מנכסי הקופות צמחו מתוך החברה על בסיס אורגני. יתר ה־25% הגיעו לבית ההשקעות כתוצאה מרכישות שבוצעו על ידי גופים שמוזגו אליו, כמו קופת תגמולים שנרכשה מבנק הפועלים על ידי דש וקופות הגמל של הבינלאומי שנרכשו על ידי בית ההשקעות ישיר, שלימים מוזג למיטב.

מהבדיקה עולה כי לצד המחיקות שבוצעו בכלל מאז רכישת הקופות, גם בית ההשקעות אקסלנס ביצע מחיקה גדולה על פעילות הגמל, שמצטברת ל־227 מיליון שקל. במגדל מחקו כ־48 מיליון שקל משווי קרן ההשתלמות קהל, ובהלמן־אלדובי מחקו לאורך השנים כ־32 מיליון שקל על פעילות הגמל. בהראל ביצעו מחיקה יחסית קטנה של 25 מיליון שקל על פעילות הגמל, בסמוך לרפורמה בדמי הניהול בענף הגמל שיצאה לדרך ב־2011 וחתכה את תקרת דמי הניהול החוקית מ־2% ל־1.05%.

מה התירוץ של פסגות?

אם מסתכלים לעומק, ניתן לראות שתי אבני דרך בפעילות הגמל של פסגות. הראשונה היתה ב־2008, אז נרכשו קופות הגמל של בנק הפועלים והיקף הנכסים זינק מ־1.7 מיליארד שקל ל־19.7 מיליארד שקל. השנייה היתה ב־2009, אז נרכשה פעילות הגמל של פריזמה והיקף הנכסים קפץ ל־47.5 מיליארד שקל. נכון לסוף 2016, היקף הנכסים עמד על 57 מיליארד שקל — עלייה של כ־20% — אלא שבמהלך 2017 איבדה חברת הגמל של פסגות 2.3 מיליארד שקל כתוצאה מיציאת כספים למתחרים.

בית ההשקעות נמצא בהליך של הכנה להנפקה, שצפויה לצאת לדרך ב־2018 לפי שווי של 3.5 מיליארד שקל.

אם ההנפקה תתרחש ולא תוקדם על ידי רכישת החברה, בעלת השליטה בפסגות, קרן אייפקס, תצטרך להצדיק שווי המשקף מכפיל של כ־9–10 על הרווח התפעולי־תזרימי (EBITDA) השנתי של פסגות. זאת, בזמן שהמתחרה מיטב דש נסחר סביב מכפיל של 5.5–6 על ה־EBITDA. עם פרסום התשקיף להנפקה יצטרך בית ההשקעות הפרטי להציג לראשונה את הרווחיות שלו בכל ענף פעילות, ובגמל בפרט. כיום דו"חות הגמל הם אמנם פומביים, אך כוללים העמסת עלויות על החברה־האם באופן שמקשה לחלץ את הרווחיות הכללית של התחום.

אם מסתכלים על הצבירה נטו השנתית של קופות פסגות, כלומר ההפקדות פחות המשיכות וההעברות בין גופים, עולה כי בין 2010 ל־2014 נרשמה צבירת נכסים שלילית של 6.6 מיליארד שקל, אך ב־2015 התהפכה המגמה ונרשמה צבירה חיובית של 605 מיליון שקל, וב־2016 צבירה נטו חיובית של 523 מיליון שקל. המגמה התהפכה כאמור שוב ב־2017, עם צבירה נטו שלילית של 2.3 מיליארד שקל.

ההסבר לצבירה נטו השלילית בין 2010 ל־2014 הוא תמהיל החוסכים המבוגר יחסית של קופות פסגות, כך שהיקף ההפקדות החודשי הלך וקטן. זאת, בתקופה שבה מוצר הגמל החל לדעוך ולהפסיק לקלוט לקוחות חדשים בעקבות רפורמות שמנעו זאת (ביטול קופות הגמל ההוניות ל־15 שנה והפיכת הגמל ממוצר חיסכון הוני לקצבתי). כתוצאה מכך, סכום הכסף שיצא החוצה לפנסיונרים עלה על ההפקדות של חוסכים קיימים.

ב־2015–2016 הגמל החל לחזור לחיים, בעיקר דרך תיקון 190 לפקודת מס הכנסה, שהעניק הטבות מס לחוסכים מבוגרים המפקידים כספים פרטיים לקופת גמל. לקראת סוף 2016 הצטרף לתיקון 190 המוצר החדש קופת גמל להשקעה — אפיק חיסכון פיננסי עם הטבת מס המנוהל על ידי קופות הגמל. שינוי המגמה השלילי ב־2017 הוא תולדה של יציאת כספים מסיבית מקופות הגמל של פסגות לטובת מתחרים, שהפגינו בולטות בתשואות. זאת בדגש על שני גופים — ילין לפידות ואלטשולר שחם.

תנועת מלקחיים בענף

ירידת הערך שהובילה למחיקות נובעת בין השאר גם מהירידה בממוצע דמי הניהול בקופות, שהולך ויורד מדי שנה. אם ב־2008 דמי הניהול עמדו על 0.86%, כיום הממוצע כבר עומד על 0.71%. ברקע נמצאת כאמור הרפורמה בדמי הניהול, שחתכה את התקרה החוקית מ־2% ל־1.05% בקופות הגמל (לא כולל קרנות השתלמות) והתגברות התחרות בענף.

למרות זאת, לקופות הגמל של פסגות יש יתרון עבור בית ההשקעות לעומת הקופות של המתחרים, בין היתר מכיוון שמדובר בקופות שרוב העמיתים שלהן היו לקוחות ישירים, שפסגות לא נדרשה לשלם בגינם עמלת הפצה לסוכני ביטוח או ליועצים בבנקים. מדובר ביתרון משמעותי עבור פסגות, מכיוון שכיום סוכני הביטוח חולקים כ־50% מדמי הניהול עם חברות הגמל. יתרה מכך, תמהיל הלקוחות של פסגות הורכב בעיקר מלקוחות בודדים ולא מקבוצות מאורגנות (למשל ועדי עובדים), ולכן יש לפסגות פחות חשיפה לנטישה המונית של כספים בבת אחת לגוף אחר.

אלא שעם השנים נתח הלקוחות שעבדו מול פסגות דרך סוכנים הלך וגדל. זאת מכיוון שסוכנים הגיעו ללקוחות, החתימו אותם לשמש סוכנים שלהם והציעו להם לעבור לגוף מתחרה. פסגות נאלץ לשלם לסוכנים אלה עמלה כדי למנוע את יציאת הכספים ולשמר את הלקוחות. במקביל, יותר ויותר לקוחות החלו לקבל ייעוץ פנסיוני דרך הבנקים, שגובים מחברות הגמל עמלה של 0.25% עבור לקוח מיועץ.

מבחינת פסגות, כמו בגופים אחרים, נוצרה תנועת מלקחיים של דמי ניהול שמתכווצים, מצד אחד, ותחרות הולכת וגדלה שמאלצת לחלוק את דמי הניהול עם סוכנים כדי לשמר לקוחות, מצד שני. מנגד, בפסגות טוענים כי היתרון לגודל מאפשר להם מערך הוצאות יעיל ורזה יחסית. אם מביאים בחשבון כי בשנתיים האחרונות ענף הגמל מתעורר לכניסת כספים חדשים, למעריך השווי יכול היה להיות תירוץ שמנע את המחיקה.

בנוסף, יש שיטענו שהמחיקות שביצעו כלל ואקסלנס הן תולדה של נסיבות נקודתיות. בכלל, למשל, חברת הגמל סובלת הן מתמהיל לקוחות מבוגר ועודף משיכות על הפקדות, שמושפע גם מיציאת כספים מסיבית למתחרים. באקסלנס, בסמוך לרכישת קופות הגמל של בנק מזרחי טפחות, העלה בית ההשקעות את דמי הניהול של הקופות בחדות והם היו מהגבוהים בענף. כך, רפורמת דמי הניהול פגעה באקסלנס יותר מבמתחרים שמלכתחילה ממוצע דמי הניהול שלהם היה נמוך יותר. ממוצע דמי הניהול של קופות אקסלנס ב־2008 עמד על 1.34% — לעומת 0.86% בפסגות באותה עת — ונחתך כמעט בחצי. אמנם הרפורמה בדמי הניהול פגעה יותר באקסלנס, אך אי אפשר להתעלם מהפגיעה שלה בקופות של פסגות.

הגרסה של פסגות:"רכשנו, שימרנו, גדלנו"

תשובה של פסגות לכך שלא נדרשה מחיקת מוניטין היא כי "מדי שנה נערכת בחינה של הצורך בהפחתת שווי המוניטין שיוחס לפעילות הגמל על ידי מעריך שווי חיצוני המבוקרת על ידי רואי החשבון של החברה. בחינות אלה לא העלו צורך בהפחתות, בין השאר כי פסגות השכיל לבצע רכישות בתנאים טובים יחסית לענף, והצליח לשמר את לקוחותיו ואף להגדיל את שווי נכסי קופות הגמל בכ־40%. בשל יתרונות לגודל, גם ניהול נכסי הגמל יעיל ורווחי מהממוצע בענף".

בנוסף, בפסגות טוענים כי המחיר בעסקאות הרכישה שלו היה אטרקטיבי יותר מזה של המתחרים בכלל ובאקסלנס. בבחינת המכפיל של מחיר הרכישה ביחס לנכסים המנוהלים, נראה שהתמחור אכן היה אטרקטיבי. מכפיל הנכסים של עסקת רכישת קופות הגמל מבנק הפועלים על ידי פסגות עמד על 3.1% (העלות היתה 3.1% מהיקף הנכסים), לעומת 3.9% בעסקת מזרחי טפחות־אקסלנס, 4.3% בעסקת דיסקונט וכלל הראשונה ו־3.4% בעסקה השנייה. עסקת רכישת קופות הגמל של לאומי על ידי פריזמה (שלימים נמכר לפסגות) תומחרה לפי מכפיל דומה לזה של עסקת הפועלים־פסגות — 3.1% מהנכסים.

לא התפרסמו תגובות לכתיבת תגובה