צילום: ענר גרין, צביקה טישלר

צילום: ענר גרין, צביקה טישלר

ניתוח כלכליסט

סוף עונת הדירוגים הגבוהים למגייסות החוב האמריקאיות

חברות הנדל"ן שגייסו חוב בתל אביב ב־2017 קיבלו דירוגים נמוכים בהרבה מאלה שגייסו בעבר. פעילים בתחום החיתום: "חברות הדירוג הקשיחו עמדות". מומחה דירוג: "הדירוגים ירדו בגלל הפרופיל החלש יותר של החברות שהגיעו לאחרונה"

חברות הדירוג לא מודות ששינו אסטרטגיה, אבל אי אפשר שלא להבחין ברמות הדירוג הנמוכות שלהן זוכות חברות הנדל"ן האמריקאיות החדשות שהגיעו לישראל ב־2017. הפעילים בשוק ההון טוענים להקשחה של הדירוגים בקרב חברות הדירוג S&P מעלות ומידרוג לאחר הקריסה של אורבנקורפ, אולם החברות מכחישות בתוקף וטוענות שרמת החברות שהגיעו לאחרונה פשוט הידרדרה.

קראו עוד בכלכליסט

אחד החתמים הגדולים בתחום אמר ל"כלכליסט": "חברות הדירוג לא יודו בזה אבל הן שינו גישה. מאז אורבנקורפ (שפשטה רגל — א"פ) ואקסטל (שחוותה קשיים במכירת דירות יוקרה והשגת מימון בנקאי — א"פ) הן הרבה יותר קשוחות ביחס שלהן לגבי שיעורי האחזקה בחברות. בודקות יותר לעומק את חלק החברה בתזרים ועוד פרמטרים. הן לא יודו ששינו גישה כי אז הן יצטרכו לעדכן אחורה את כל הדירוגים".

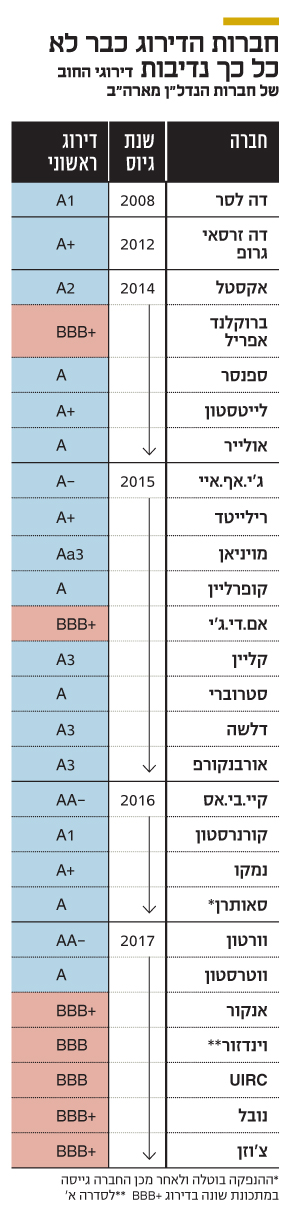

הנתונים מראים שאכן חל שינוי מהותי. בשנים 2016–2008, כשהתופעה של גיוסי החוב של חברות הנדל"ן האמריקאיות בישראל התחילה, הגיעו לבורסת תל אביב 21 חברות נדל"ן חדשות מארה"ב. 19 מהן זכו לדירוג אשראי ראשוני בקטגוריית ה־A ורק שתיים מהן דורגו בקטגוריית ה־B. בשנת 2017 התמונה הזו השתנתה לחלוטין. באותה שנה הגיעו לאחוזת בית שבע חברות נדל"ן אמריקאיות חדשות, חמש מהן דורגו בקטגוריית ה־B ושתיים מהן בלבד זכו לדירוג אשראי בקטגוריית ה־A. שתי סדרות אג"ח של החברות וינדזור ו־UIRC אף היו הראשונות מחברות הנדל"ן האמריקאיות שקיבלו דירוג חוב של BBB, שהוא הנמוך ביותר שקיבלו חברות נדל"ן אמריקאיות בישראל.

אף שרמת החברות שמגיעות לישראל אכן ירדה, כפי שמוכיחים הדירוגים הנמוכים, אי אפשר שלא להתעלם גם משני אירועים שקרו ב־2016 שללא ספק הביאו לשינוי בתפיסה של חברות הדירוג. הראשון והמפורסם הוא הקריסה של חברת הנדל"ן אורבנקורפ הקנדית, שהגיעה לישראל בדצמבר 2015 וזכתה מחברת מידרג לדירוג אשראי ראשוני של A3 (מקביל ל־-A של S&P מעלות). מיום הגיוס ועד לקריסתה של אורבנקורפ עברו רק ארבעה חודשים. רק אחרי הקריסה התברר שהבעלים אלן ססקין ידע כבר בזמן גיוס החוב כי מצבה של אורבנקורפ בכי רע, וכי הרגולטור הקנדי עומד לשלול מהחברה את רישיון הפעילות שלה. וכך, אורבנקורפ קרסה והשאירה את המשקיעים הישראלים עם מסכת משפטית ורדיפה אחרי הכסף, והמקרה הזה העמיד שוב את חברות הדירוג הישראליות במתקפה של ביקורת ציבורית נוקבת.

המקרה השני הוא העלייה בתשואות האג"ח של חברת אקסטל של גארי בארנט, שגם היא קיבלה דירוג אשראי ראשוני של A2 ב־2014. מאז הגיוס בתל אביב אקסטל חווה קושי לקבל מימון בנקאי לפרויקטים של דירות היוקרה שהיא בונה בניו יורק. אקסטל מתקשה למכור דירות יוקרה במנהטן, הדבר גרר בלימה בהסכמי ההלוואות שמעניקים הבנקים והאג"ח שלה נסחרות כיום בתשואות זבל של עד 15%, אם כי בארנט מצליח בכל זאת לגייס הלוואות בנקאיות מעת לעת.

כשההוריקן הגיע לת"א

ישנם מקרים נוספים שבולטים לעין כשמשווים את החברות האמריקאיות שהגיעו לתל אביב ב־2017 לעומת אלו שהגיעו בשנים קודמות. הדוגמה הבולטת ביותר היא של צ'וזן, שעוסקת בהשכרת מבנים לבתי סיעוד. צ'וזן, שקיבלה דירוג אשראי ראשוני של +BBB, היתה אמורה לגייס 100 מיליון דולר באמצעות אג"ח חדשה שמגובה בין השאר בשלושה נכסים של דיור מוגן בטקסס בשווי של כ־38 מיליון דולר, ואולם בעקבות הסופה "הארווי" שהציפה את טקסס בשיטפונות, המשקיעים הישראלים דרשו תשובות לפני ההשקעה וההנפקה בוטלה ברגע האחרון. שבוע לאחר מכן גייסה צ'וזן את הכסף בניסיון השני של ההנפקה.

מקרה דומה אירע אצל חברת הנדל"ן UIRC שביקשה לגייס 300 מיליון שקל וזכתה לביקושים של 200 מיליון שקל בלבד וביטלה את ההנפקה. הניסיון השני שהתרחש בחודש שעבר צלח בקושי, והחברה גייסה לבסוף 261 מיליון שקל אולם לא לפני שחתמי ההנפקה דיסקונט חיתום הכניסו את היד לכיס והזרימו 35 מיליון שקל. UIRC גייסה את הכסף בריבית של 5.75%, ומאז ההנפקה מחיר האג"ח כבר עלה ביותר מ־1%, כך שנראה כי ישנם גם משקיעים שחושבים שהדירוג של החברה אינו הולם.

אחד הפעילים בשוק אמר ל"כלכליסט": "אם משווים את צ'וזן לחברת הנדל"ן האמריקאית סטרוברי, שגם היא עוסקת באותו תחום פעילות של השכרת מבנים לבתי סיעוד בארה"ב עם יחסי כיסוי פחות או יותר דומים, קשה להבין מדוע הדירוג של סטרוברי (A) גבוה בשתי דרגות מזה של צ'וזן. בניגוד לסטרוברי לצ'וזן יש אמנם רכיב של ייזום בתוך התיק שלה, אולם לא כזה שמצדיק ירידה של שתי דרגות". בכיר לשעבר בחברת חיתום אמר ל"כלכליסט": "האנליסטים אמנם פועלים לפי רגולציה בינלאומית, אבל לכל אנליסט יש שיקול דעת של לפחות נוטש אחד לכאן או לכאן". בכיר באחת מחברות הדירוג אמר ל"כלכליסט", "אני לא חושב שיש שינוי תפיסה מהותי. כל חברה מקבלת דירוג שמגיע לה. זה טבעי ששוק מתפתח ויש עוד חברות שמגיעות והדירוגים משתנים".

עד היום גייסו 27 חברות נדל"ן אמריקאיות 21 מיליארד שקל בתל אביב. שתי חברות נוספות, אמריקאן אסטס והרץ, הגישו תשקיפים לקראת גיוס של 100 מיליון דולר כל אחת. גיוסים אלה ייצאו לדרך לקראת סוף נובמבר, ונראה שהתופעה הזו הולכת ומתעצמת. אם ב־2013 גויסו חצי מיליארד שקל באג"ח, ב־2014 היקף הגיוס צמח ל־3 מיליארד שקל וב־2015 גויסו 5 מיליארד שקל. היקפי הגיוס נבלמו ב־2016 בגלל הקריסה של אורבנקורפ וירדו ל־3 מיליארד שקל, אולם ב־2017 חלה פריחה ועד כה גויסו 5.8 מיליארד שקל.

חברות עם פרופיל חלש

יעקב אקילוב, בעלים של חברת ייעוץ, אשר מתמחה בעיקר בייעוץ לחברות נדל"ן (ביג, מישורים ומנרב) בנושאים של דירוג אשראי ומימון, מצדד בחברות הדירוג. "בגל הראשון של החברות שהגיעו מצפון אמריקה להנפיק אג"ח היו בעיקר חברות חזקות ומבוססות בעלות פרופיל פיננסי ועסקי חזק, ולכן רובן זכה לדירוגי השקעה גבוהים מאוד. גל זה עורר תיאבון גם בקרב חברות מהדרג השני והשלישי לבוא לגייס פה אג"ח, ולכן זה טבעי שיש ירידה ברמות הדירוג. בגלל הפרופיל החלש יותר של החברות שהגיעו לאחרונה, רובן נדרשות גם למתן שעבודים חזקים לבעלי האג"ח ולתשלום ריביות גבוהות יחסית, וזאת בשונה מהחברות בסבב הראשון שהנפיקו כמעט באופן גורף אג"ח ללא ביטחונות".

2 תגובות לכתיבת תגובה