צילום: צביקה טישלר, עמית שעל

צילום: צביקה טישלר, עמית שעל

ניתוח כלכליסט

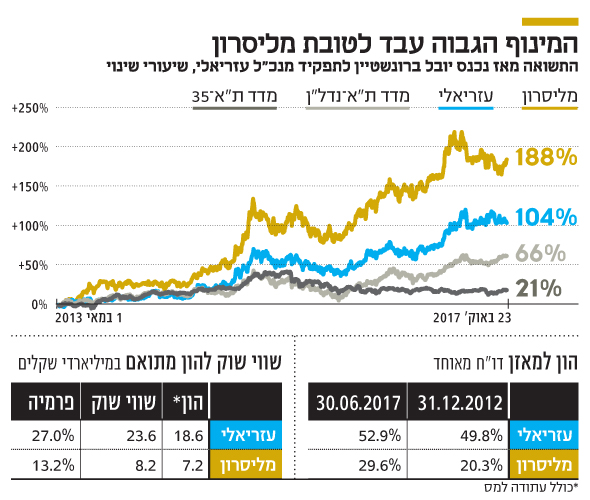

ברונשטיין הזניק את עזריאלי, אבל מליסרון עקפה בסיבוב

מנכ"ל קבוצת עזריאלי, שהודיע השבוע על פרישה, זכה למחמאות על תפקודו. אבל השוואה בין קבוצת הנדל"ן המניב למתחרה שלה מעידה כי רמת המינוף הגבוהה יותר של מליסרון סייעה למניה לרשום תשואה של 188% בתקופה שבה מניית עזריאלי עלתה ב־104%

בתחילת השבוע הודיע יובל ברונשטיין על התפטרותו מתפקיד מנכ"ל קבוצת עזריאלי, שאליו נכנס במאי 2013. ביום שבו הודיע על כך ליו"ר דנה עזריאלי אישר דירקטוריון הקבוצה פה אחד את מינויו של אייל חנקין — כיום מנכ"ל החברה־הבת סופרגז — למנכ"ל החדש מינואר 2018.

מניית עזריאלי הכפילה ערכה בעידן ברונשטיין

כמיטב כללי הטקס הודה הדירקטוריון לברונשטיין על תרומתו לחברה, שהרי מעטים המקרים שבהם חברי דירקטוריון אינם נוהגים כך לגבי מנכ"ל פורש, גם אם ביצועיו היו עלובים ותפקודו כושל. אבל במקרה של ברונשטיין התודות על "השנים שבהן נרשמו צמיחה בפעילות החברה והמשך שיפור בכל הפרמטרים" מבוססות על פרמטרים כמותיים. העדות המובהקת ביותר לכך היא שבשנותיו כמנכ"ל הכפילה מניית עזריאלי את ערכה ורשמה תשואת יתר לעומת מדד ת"א־35, שעלה באותה התקופה רק ב־21%, לעומת מדד הנדל"ן שעלה ב־66%.

ואולם, השוואה בין ביצועי מניית עזריאלי לבין ביצועי מניית מליסרון, המתחרה הגדולה שלה בתחום הנדל"ן המניב, מגלה תמונה מעניינת. מניית עזריאלי, שבעידן ברונשטיין זינקה ב־104%, רשמה תשואת חסר ביחס למניית מליסרון, בניהולו של אבי לוי, שעלתה באותה התקופה ב־188%.

קראו עוד בכלכליסט

בעשור האחרון, ובייחוד לאחר משבר הסאב־פריים, התוודעו המשקיעים בשוק ההון לפניו המכוערות של המינוף. זה קרה על רקע גל הסדרי החוב של עשרות חברות, שרובן ככולן חטאו במינוף יתר. אבל למינוף יש צד נוסף: כשהשוק חיובי והרוח נושבת בכיוון הנכון, המינוף מאפשר להשיא את התשואה לבעלי המניות. בסביבה חיובית, כמו זו שמאפיינת את ענף הנדל"ן המניב, התיאבון של המשקיעים לסיכון גובר, ובאופן טבעי הפוטנציאל גדול יותר בחברות שרמת המינוף שלהן גבוהה יותר.

המינוף הנמוך יחסית של עזריאלי לעומת זה של מליסרון מתבטא בכמה פרמטרים. אם ההון העצמי של עזריאלי מהווה נכון להיום 53% מהמאזן המאוחד של הקבוצה, הרי שבמקרה של מליסרון הוא מהווה רק 30% ממנו. כאשר ברונשטיין מונה למנכ"ל הפער בין שתי החברות היה גבוה עוד יותר, היות שבסוף 2012 יחס ההון עצמי למאזן בעזריאלי היה 50%, ואילו זה של מליסרון עמד על 20% בלבד.

בשנים האחרונות ניכרת ירידה בשיעור המינוף של מליסרון, שבשליטת ליאורה עופר, אחרי שזו סיימה "לעכל" את רכישת קניון רמת אביב מאפריקה השקעות ואת המיזוג עם בריטיש ישראל. אולם הפער ביחסים הפיננסיים בין שתי החברות, שמחזיקות במרבית הקניונים המובילים בישראל, נותר גבוה.

על פי דו"חות הדירוג של S&P מעלות, בשנת 2017 יחס החוב ל־EBITDA בקבוצת עזריאלי צפוי לעמוד על 6.25, ואילו זה של מליסרון צפוי להיות גבוה יותר — 9.25. תמונה דומה עולה גם מיחס ה־EBITDA להוצאות המימון. במקרה של עזריאלי ה־EBITDA השנה צפוי להיות גבוה פי 5.25 מהוצאות המימון, לעומת ה־EBITDA של מליסרון שצפוי להיות גבוה רק פי 2.25 מהוצאות המימון השנתיות שלה.

המינוף הנמוך של עזריאלי ביחס לזה של מליסרון והיחסים הפיננסיים העדיפים מתבטאים גם בדירוג האשראי של שתי הקבוצות. עזריאלי מדורגת בדירוג AA+, הגבוה בשתי רמות מזה של מליסרון, המדורגת AA-.

קבוצות עזריאלי ומליסרון משערכות את הנכסים שלהן, ולכן ההון העצמי המיוחס לבעלי המניות אמור לבטא באופן מהימן את השווי ההוגן של הנכסים ואת ההתחייבויות של כל אחת מהן. שתי החברות מציגות בדו"חות הכספיים את מדד EPRA NAV — מדד שמשקף את השווי הנכסי הנקי של החברה, בהנחת המשך פעילות עתידי ללא מימוש של נכסים. לפיכך נדרשות התאמות להון העצמי, שהמשמעותית בהן היא ביטול ההפרשה למסים נדחים, הנובעים משערוך נדל"ן להשקעה.

הנקודה המעניינת היא, שנכון להיום קבוצת עזריאלי נסחרת לפי שווי של 23.6 מיליארד שקל, בעוד שמדד EPRA NAV של החברה עומד על 18.6 מיליארד שקל, פרמיה של 27%. לעומת זאת, הפרמיה שבה מליסרון נסחרת ביחס למדד EPRA NAV שלה נמוכה יותר ומסתכמת נכון להיום ב־13%.

מדוע שתי החברות נסחרות בפרמיה על ההון העצמי המתואם שלהן? מדד EPRA NAV משקף, למעשה, את השווי הנכסי הנקי של החברה בהנחת מימוש מיידי של פעילות הנדל"ן, כפי שהיא משוערכת בדו"חות הכספיים, אך המדד לא כולל מרכיבי רווח עתידיים הצפויים בעבור פרויקטים בהקמה.

למליסרון יש פחות פרויקטים בשלבי ייזום

לעזריאלי יש שמונה פרויקטים בהקמה, ובהם עזריאלי Town, עזריאלי שרונה, תוכנית להרחבת מרכז עזריאלי בתל אביב, פרויקט חולון המנור וכמה נכסים בתחום הדיור המוגן. פרויקטים אלה, שעלות הבנייה המשוערת שלהם (כולל קרקע) מסתכמת בכ־4 מיליארד שקל, הם מנוע הצמיחה העתידי של הקבוצה.

גם מליסרון לא קופאת על השמרים ונמצאת בעצמה בתנופת ייזום, אם כי בהיקפים נמוכים בהשוואה לאלה של עזריאלי. עלות ההשלמה המשוערת של הפרויקטים של מליסרון נאמדת ב־1.3 מיליארד שקל.

כל עוד נמשכת הפריחה בענף הנדל"ן המניב ימשיכו בעלי המניות של מליסרון ליהנות מהמינוף הגבוה ביחס לזה של עזריאלי. והמשקיעים בקבוצת עזריאלי ימשיכו להעניק לה פרמיה הודות לייזום הנרחב, שמהווה את מנוע הצמיחה העתידי של הקבוצה. אולם התמונה תשתנה כשתקופת הגאות תגיע לסיומה ואז המנוף יהפוך למשקולת — וזאת אינה שאלה של "אם" אלא של "מתי".

2 תגובות לכתיבת תגובה