צילום: אי פי איי

צילום: אי פי איי

ההשקעה באג"ח קונצרניות בדירוג נמוך נהייתה מסוכנת כמו מניות, אבל מניבה פחות

אף שהמשקיעים לא אוהבים את המרווחים הנמוכים, הם מעדיפים לסחוט את הלימון באג"ח הקונצרניות ולא ללכת על ממשלתיות

השיאים במדדי המניות בעולם ומרווחי התשואה הנמוכים באג"ח הקונצרניות מזמינים מומחים רבים להזהיר מפני נפילות קרובות בשווקים. ההצהרות המיליטנטיות של מנהיגים בעולם והספקות לגבי יכולתו של נשיא ארה"ב דונלד טראמפ להעביר את רפורמת המיסוי שלו בבית המחוקקים רק מחזקים את התחושה שמימוש משמעותי אכן אפשרי.

ואולם, לצד הכותרות הגדולות שלהן זוכים הכלכלנים הפסימיים, יש לא מעט פרשנים שרואים בדיוק את ההפך. מבחינתם, מה שמניע את העליות בשווקים הוא התוצאות הכספיות של החברות, הביטחון הצרכני, הריבית הנמוכה והצמיחה העולמית המסונכרנת בין הכלכלות העיקריות בעולם. בינתיים נראה שידם של האחרונים על העליונה - ויעיד על כך השיא ששבר נאסד"ק בסוף השבוע.

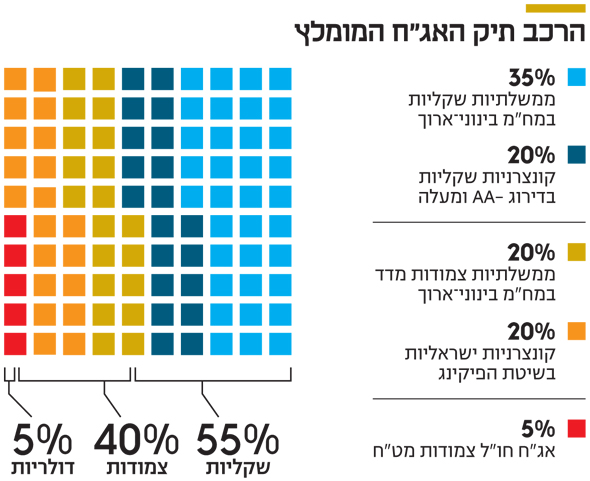

בשוק המקומי מדדי המניות העיקריים רחוקים מהשיא, בעיקר בגלל מניות בעלות משקל גבוה מענפים שסובלים מהתפתחויות שליליות כמו הפארמה, הכימיה והגז. שוק האג"ח מספק תמונה מהימנה יותר לגבי העדפות המשקיעים. ניתוח ביצועי האג"ח מלמד שגם בישראל אימצו המשקיעים גישה אופטימית, אף שאין כמעט משקיע שלא חושש ממרווחי התשואה הנמוכים באפיק הקונצרני. מדד תל בונד־גלובל השקלי, שמאגד את החברות האמריקאיות שהנפיקו חוב בישראל, עלה בחודש האחרון בכ־1%, בעת שמדד תל בונד־50, שממנו הוצאו האג"ח האמריקאיות, הוסיף 0.06% בלבד. אם ננתח את רמות הסיכון בין שני המדדים, נראה שתל בונד־גלובל נחשב למסוכן יותר: הדירוג הממוצע שבו הוא A לעומת -AA במדד התל בונד־50 השקלי ומרווח תשואה שלו הוא 393 נקודות בסיס לעומת 105 במדד התל בונד הישראלי הטהור.

שומרים על הדלק המוניטרי

האג"ח הממשלתיות הארוכות ירדו בחודש האחרון בכ־0.6%, כחלק מההיערכות העולמית להתאמת המדיניות המוניטרית למציאות הכלכלית המשתפרת. המסקנה מכך היא שאף שהמשקיעים לא אוהבים את מרווחי התשואה הנמוכים, הם מעדיפים לסחוט את הלימון באג"ח הקונצרניות מאשר לספוג את התנודתיות של האג"ח הבטוחות בתקופה של העלאת ריבית בארה"ב וניצני שינוי מדיניות באירופה.

דווקא הודעת הריבית של הבנק המרכזי האירופי (ECB) ביום חמישי שעבר, שכללה מהלך ראשון של צמצום מוניטרי, הרגיעה את המשקיעים והובילה לירידת תשואות קלה באג"ח ממשלתיות. נשיא הבנק מריו דראגי אמנם החל בהידוק המדיניות המוניטרית בכך שהכריז על צמצום תוכנית רכישות האג"ח מ־60 מיליארד יורו בחודש ל־30 מיליארד יורו החל מתחילת השנה הבאה, אך כהרגלו הוא סיפק גם כמה סוכריות. מכיוון שצמצום הרכישות היה צפוי, נהנו המשקיעים לשמוע את דראגי מכריז שמדיניות הרכישות החדשה תהיה בתוקף לפחות עד לסוף ספטמבר 2018.

| |||

במסיבת עיתונאים בסמוך להודעת הריבית ציין דראגי שבכוונת הבנק להשקיע מחדש את החזרי הקרן של איגרות החוב הקיימות במלאי שלו, מה שבממוצע אמור להוסיף ביקוש של כ־10 מיליארד יורו בחודש. זאת בנוסף להדגשתו כי הריבית השלילית באירופה תישאר ללא שינוי גם חודשים רבים לאחר הפסקת התוכנית.

מבחינת המשקיעים, החדשות האחרונות הן בשורה מצוינת, שכן הצמיחה העולמית ממשיכה אך בבנק המרכזי האירופי מתכוונים לשמור על הדלק המוניטרי לעוד זמן רב. כעת הפוקוס חוזר לארה"ב, שצמחה ברבעון השלישי בקצב מרשים של 3%. נותר רק לראות מי ימונה ליו"ר הבנק הפדרלי שייכנס לתפקיד בפברואר 2018, ומה תהיה התחזית המעודכנת שיספקו חבריו לצד העלאת הריבית הצפויה בדצמבר. נכון לסוף השבוע, העלאת הריבית בדצמבר מתומחרת בשוק בהסתברות של כ־98%, ולכן היא לא צפויה להשפיע על תמחור האג"ח, אלא אם יהיה שינוי מהותי בתחזית קדימה.

המשקיעים צריכים להיזהר

בהסתכלות קדימה, אנו מעריכים שהמשקיעים צריכים להיות זהירים יותר, שכן המתאם בין אג"ח קונצרניות, בעיקר בדירוגים של A ומטה, לשוק המניות גבוה יחסית. לכן, המשקיעים צריכים לשאול את עצמם איזה אפיק עשוי לספק את התמורה הגדולה ביותר עבור הסיכון - המנייתי או הקונצרני.

להערכתנו, אם הצמיחה העולמית המסונכרנת תימשך, שוק המניות עשוי להמשיך לעלות, בזמן שהאג"ח הקונצרניות יתאימו את עצמן לחולשה שתהיה כנראה באג"ח הממשלתיות. מנגד, בהתממשות תסריט של היפוך מגמה בשווקים, דווקא האג"ח הממשלתיות והקונצרניות בדירוג גבוה יכולות לאזן את תיקי ההשקעות. לעומת זאת, רכיב גבוה מדי של אג"ח קונצרניות בדירוגי ביניים ומטה לצד המניות עלול ליצור תחושה של רשת ביטחון שתתברר כמחוררת מדי בעת הצורך.

השורה התחתונה: אם הצמיחה העולמית תימשך, שוק המניות ימשיך לעלות אך האג"ח הקונצרניות יתאימו את עצמן לחולשה הצפויה באג"ח הממשלתיות.דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות

לא התפרסמו תגובות לכתיבת תגובה