צילום: בלומברג

צילום: בלומברג

ניתוח כלכליסט

המשקיעים חוששים: טבע לא תעמוד בהחזר החובות

בזמן שכולם מודדים את הצניחה במניית טבע, הסכנה המהותית יותר לעתיד החברה מגיעה מהקושי הגדל והולך שלה לשרת את חובותיה. המשך העלייה בתשואות על האג"ח והורדת דירוג נוספת עלולים להכניס את החברה לסחרור

בשנה האחרונה איבדה טבע יותר מ־70% מערכה, ובאופן טבעי מרב תשומת הלב של המשקיעים הופנתה למניה שהיתה עד לא מכבר ל"מניית העם". אלא שניתוח הדו"חות הכספיים של טבע מעיד על קיומה של בעיה יותר מטרידה בגזרת החוב של החברה.

קראו עוד בכלכליסט

אם צניחה בשווי המניה היא בגדר מחלה קשה, הרי שהחשש מפני יכולת שירות החוב מהווה כבר סכנת חיים. אם המנכ"ל החדש של טבע, קור שולץ, חשב שהוא נכנס לחברה שנמצאת בחדר מיון, הדו"חות לרבעון השלישי מלמדים שהוא עלול לעמוד בראש חברה שנכנסת לטיפול נמרץ.

הקדימו תרופה למכה

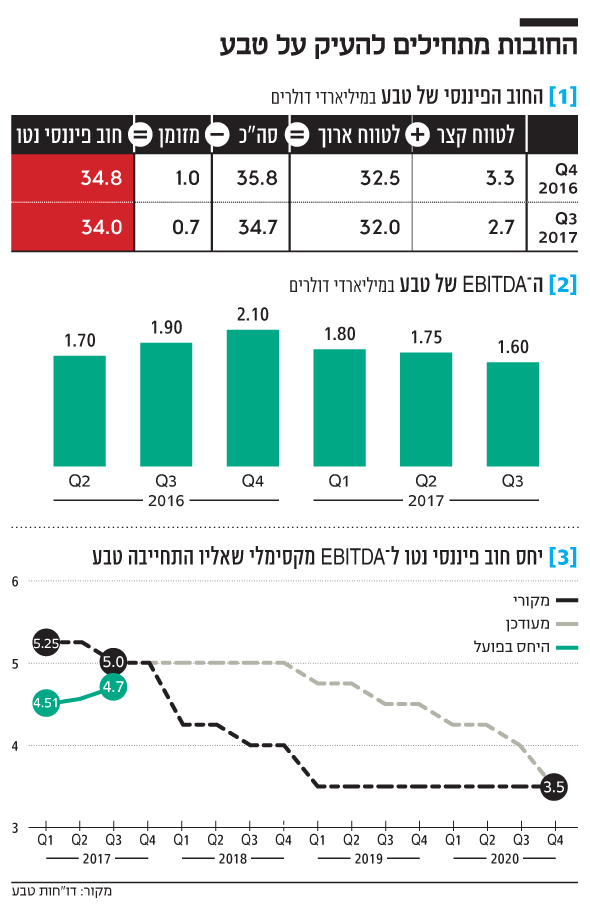

מלבד האתגרים התפעוליים שהולכים ונעשים קשים יותר מרבעון לרבעון, טבע נדרשת להתמודד עם אתגר פיננסי מורכב. החוב הפיננסי של טבע הסתכם בסוף הרבעון השלישי ב־34.7 מיליארד דולר. למרות שהיא חברה שמייצרת מזומנים, החוב של טבע הגיע לממדים מפלצתיים בעקבות הרכישה הכושלת של החטיבה הגנרית של אלרגן, אקטביס, באוגוסט 2016. בעסקה שבוצעה תחת שרביטו של המנכ"ל לשעבר ארז ויגודמן, טבע נטלה על עצמה חוב פיננסי של 33.9 מיליארד דולר. מנגד, בקופה של טבע יש 680 מיליון דולר במזומן, כך שהחוב נטו של החברה מצטמצם במעט ל־34 מיליארד דולר.

חלק מהסכמי ההלוואה של טבע, שהיקפם מגיע לכ־6 מיליארד דולר, כוללים אמות מידה פיננסיות מגבילות, לרבות הדרישה לעמידה ביחס חוב נטו ל־EBITDA. נכון להיום טבע נדרשת לכך שהיחס לא יעלה על 5, אולם היחס המקסימלי הולך ופוחת ככל שחולף הזמן, ומסיבה זו נעשה מגביל יותר. מאחורי ההקשחה באמות המידה הפיננסיות עומדת ההערכה של הנהלת טבע במועד החתימה על הסכמי ההלוואה שמצבה ישתפר מרבעון לרבעון והרווחים יגדלו בהתאם.

אלא שציפיות לחוד ומציאות לחוד. הנהלת טבע סובלת מתנועת מספריים שעלולה להביא אותה להפרה של אמות המידה הפיננסיות. מצד אחד, במישור העסקי, לנוכח התחרות המתגברת הן במגזר הגנרי והן בזה האתי, הרווח התפעולי של טבע לפני פחת והפחתות (EBITDA) הולך ופוחת. מצד שני, במישור המימוני, בשל תנאי האשראי, היחס הפיננסי שבו טבע נדרשת לעמוד כדי שלא להפר את אמות המידה הפיננסיות נעשה מגביל יותר. ברבעון השלישי של 2017 ה־EBITDA של טבע ירד בפעם השלישית ברציפות והסתכמה ב־1.63 מיליארד דולר, לעומת 1.75 מיליארד דולר ברבעון הקודם, ובהשוואה ל־1.93 מיליארד דולר ברבעון המקביל אשתקד.

כדי להתמודד עם המציאות החדשה, טבע והבנקים המלווים חתמו על הסכם לתיקון תנאים מסוימים בהסכמי ההלוואה לרבות הגדלת היחס המרבי המותר בין החוב הפיננסי נטו ל־EBITDA. אם בהסכם ההלוואה המקורי יחס חוב פיננסי ל־EBITDA אמור היה לרדת בשנה הקרובה באופן הדרגתי ל־4, הרי שלפי הסכם ההלוואה המתוקן הוא יישאר ברמה של 5 עד ל־31 במרץ 2019.

בסוף הרבעון השלישי היחס בין החוב הפיננסי נטו ל־EBITDA עמד על 4.70, עליה לעומת 4.57 ברבעון השני ו־4.51 ברבעון הראשון. אולם למרות הירידה ב־EBITDA, טבע עמדה ברבעון השלישי של 2017 באמות המידה הפיננסיות הנדרשות גם מבלי לשנות דבר בתנאי ההלוואה. מדוע הנהלת החברה נדרשה לתיקון הסכמי ההלוואה, מהלך שהיה כרוך בתשלום עמלה בגין התיקונים להסכמים ועליה במרווח ובעמלות ההתחייבות בנוגע למסגרת האשראי המתחדשת במידה ודירוג האשראי של טבע ירד? הסיבה לכך נעוצה בעובדה שבהסכם המקורי היחס המקסימלי בין החוב הפיננסי נטו ל־EBITDA אמור היה לרדת בתחילת 2018 לרמה של 4.25, ובהנהלת טבע מבינים שהחברה לא תוכל לעמוד בו. טבע הקדימה תרופה למכה.

בטבע מצפים שהחברה תמשיך לקבל מקורות מזומנים שיספיקו כדי לתמוך בתשלומי שירות החוב שלה בעתיד הנראה לעין, אבל באותה נשימה מזהירים שתזרימי המזומנים בעתיד עלולים להיות נמוכים מהנדרש כדי להמשיך ולעמוד באמות המידה הפיננסיות שלהן היא התחייבה ב־12 החודשים הקרובים.

נראה שהתיקון שבוצע בהסכמי ההלוואה בספטמבר השנה לא יהיה האחרון ובטבע סבורים שהחברה תהיה מסוגלת לדון מחדש באמות המידה הפיננסיות, או לממן מחדש את החוב בתנאי פירעון שונים, על מנת להתמודד עם הנסיבות החדשות.

דרגה אחת מעל זבל

"על אף שטבע הצליחה בעבר בהשגת מימון ושינוי בהסכמי חוב בתנאים מקובלים מבחינה מסחרית, אין כל ערובה שהיא תוכל לעשות זאת בעתיד" נכתב בדו"חות החברה, שמזהירה מתרחיש בו המלווים לא יגלו שוב גמישות. במקרה כזה טבע עשויה לקצץ בהוצאות מתוכננות, למכור נכסים נוספים ולהשהות דיבידנדים, על מנת לעמוד בדרישות החוב ובהתחייבויותיה הפיננסיות.

הדו"חות של הרבעון השלישי 2017 הם נקודת מפנה בחייה של טבע, שהפכה מחברה שמטרתה להשיא ערך לבעלי המניות, לחברה שבראש מעייניה שירות החוב לבעלי החוב. לפי חוקי שוק ההון, אם טבע לא תעמוד בהתחייבויות שלה כלפי בעלי החוב, הראשונים לשלם את המחיר יהיו בעלי המניות.

החוב של טבע מדורג על ידי מודי'ס בדירוג של Baa3 ועל ידי S&P בדירוג של BBB– . שני הדירוגים, המקבילים ברמתם, נמצאים בתחתית הסולם שמוגדר כדירוג השקעה. המשמעות היא שירידת דירוג נוספת תעביר את החוב של טבע לקטגורית "Non investment grade", או בשמה הלא מכובס - אג"ח זבל. יממה אחרי שטבע פרסמה את הדו"חות המאכזבים לרבעון השלישי שכללו הפחתת תחזיות, S&P שינתה את תחזית הדירוג לשלילית. במקביל עדכנה חברת דירוג האשראי את הערכת הנזילות של טבע מ"חזקה" ל"נאותה", וזאת על רקע תזרים מזומנים חלש מהצפוי ופירעונות חוב משמעותיים בשנים הקרובים. את S&P הקדימה חברת דירוג האשראי מודי'ס, שבדיוק לפני שלושה חודשים הפחיתה את דירוג האשראי של טבע ל־Baa3 עם תחזית דירוג שלילית.

החוב של טבע נחלק לשתי קבוצות: חוב בנקאי בהיקף של 6 מיליארד דולר וחוב למחזיקי אג"ח בהיקף של כ־29 מיליארד דולר. בתרחיש של ירידת הדירוג ברמה אחת, הריבית שטבע נדרשת לשלם לבנקים תעלה בשיעור של עד 0.25%. יתכן שהחשש מהעלאת הריבית והעובדה שההתחייבות לשמירה על אמות המידה הפיננסיות חלה רק כלפי הבנקים הם אלו שעומדים מאחורי הכוונה של טבע להשתמש בתזרימי המזומנים הפנויים ובתמורות ממכירת נכסים לצורך פירעון מוקדם של החוב הבנקאי.

בשעה שהמניה של טבע צנחה בעקבות הדו"חות הכספיים לרבעון השלישי, גם איגרות החוב של החברה ספגו ירידות חדות והתשואות שלהן זינקו. כך לדוגמה איגרת החוב של טבע שנפרעת בינואר 2026, איבדה ביום פרסום הדו"חות 3.8% מערכה. נכון להיום האג"ח נסחרת בתשואה של 5.24%, לעומת תשואה של 3.5% שבה נסחרה רק לפני פחות מארבעה חודשים. שילוב של הורדת דירוג לאג"ח זבל והמשך עלייה של התשואות עלול להכניס את טבע לסחרור, שבתרחיש האופטימי יחייב אותה לשלם ריביות גבוהות כדי למחזר את החוב. בתרחיש פסימי היא תתקשה לעשות זאת.

24 תגובות לכתיבת תגובה