צילום: בלומברג

צילום: בלומברג

הכסף הזול והרעב לסיכון הפכו את אג"ח הזבל לקונצנזוס

הריביות הנמוכות בעשור האחרון וקובעי המדיניות, ששפכו הררי מזומנים, חוללו מהפכה בתפיסת הסיכון של האפיקים הפיננסיים

הן נושאות על גבן תווית מאוד לא מחמיאה של "אג"ח זבל" או High Yield, סובלות מקשיי הגדרה עצמית ורגישות יתר על המידה לשוק הנפט. באורח פלא, כל זה לא הפריע לאג"ח High Yield, כלומר אג"ח חברות בדירוגים ספקולטיביים, לסלול את דרכן אל לבם ותיקם של המשקיעים.

בעולם של ריביות נמוכות והיצע דליל של הזדמנויות השקעה בדירוגים הגבוהים, התיאבון לתשואה הכריע את החשש מהסיכון. הסיכון בעולם האג"ח מכיל שני מרכיבים. הראשון הוא הסיכוי לדיפולט - אי־תשלום החוב על ידי החברה שהנפיקה את האג"ח. הסיכון השני כללי יותר, והוא מידת התנודתיות במחיר המכשיר הפיננסי.

בשנות ההתאוששות אחרי משבר הסאב־פריים, המשקיעים למדו שלחברות קל יותר להחזיר הלוואות כשהכסף זול. כך, שיעור הדיפולט הממוצע באג"ח High Yield ב־20 השנים האחרונות היה כ־4%. הוא ירד ל־1.5%—2% השנה, וזה השיעור שצפוי גם ל־2018.

הררי המזומנים שנשפכו ביד נדיבה על ידי קובעי המדיניות המוניטרית, חוללו מהפכה בתפיסת הסיכון של האפיקים הפיננסיים - כולל אלה שפעם נחשבו נחלתם של בעלי לב חזק. כך, בתוך שמונה שנים נהפכו אג"ח High Yield ממוצר נישתי לחלק לגיטימי בתיקי השקעות.

בצעד ההיצע, גיוסי אג"ח הזבל פרחו עקב יכולת העמידות של הסגמנט. אחרי אובדן של כרבע מערכו ב־2008, הוא התאושש במהירות וכעבור שנה החזיר לעצמו כ־50%. בשלב הזה הגיוסים החלו לגדול, כשמנפיקים מכל הסוגים הסתערו על השוק במטרה לנצל את הריביות הנמוכות לגיוס החוב.

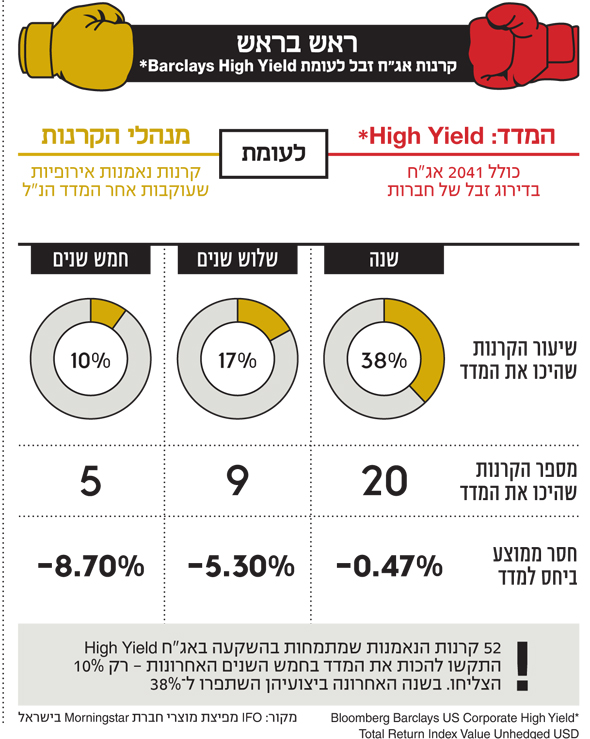

אף ש־High Yield נראות כמו אג"ח, הן לא בהכרח מתנהגות ככאלה. זו אחת התכונות החשובות ביותר למשקיע. במבט על 30 השנים האחרונות, אג"ח High Yield בארה"ב רשמו מתאם של 22% בלבד עם אג"ח בדירוגי השקעה, ומתאם של 14% עם אג"ח ממשלתיות, כך לפי המחקר של חברת הקרנות Alliance Bernstein מאפריל השנה.

מה הסיבה? בדומה למניות, אג"ח High Yield מושפעות מהתוצאות העסקיות של החברות ומהאיתנות הפיננסית שלהן, משום שבסביבה כלכלית חזקה שיעורי הדיפולט נמוכים יותר. המרווח – תוספת תשואה שתשלם מנפיקת האיגרת מעבר לתשואת אג"ח ממשלתית – נוטה לנוע בכיוון הפוך מהריבית. תכונות אלה הופכות את High Yield לרגישות פחות לריבית - גורם סיכון מובהק לאג"ח בדירוגים גבוהים.

היכן בכל זאת הסיכון? בשנות הפריחה של שוק ה־High Yield, הוא משך חברות מתחום האנרגיה והגז. אמנם חלקן במדדי High Yield הוא כ־13.5%, אך ההשפעה על הסגמנט כולו עשויה להיות מהותית. הסיבה העיקרית לכך טמונה בערוץ ההשקעה. המשקיעים נחשפים ל־High Yield דרך קרנות הנאמנות וקרנות הסל, ובשל כך תנועת הכספים מקבלת תהודה גדולה יותר.

לסיכום, אפיק ה־High Yield התגלה כהשקעה אטרקטיבית בעולם של ריביות אפסיות וחיפוש אחר התשואות. בשנים האחרונות הצליח הענף להניב תשואה ממוצעת עודפת בהשוואה לאפיק המניות, בסטיית תקן שנמוכה במחצית מזו של שוק המניות.

השורה התחתונה

בעולם של ריביות נמוכות והיצע דליל של השקעות בדירוג גבוה, התיאבון לתשואה גבר על החשש מהסיכון - וכך נהפכו אג"ח זבל לחלק טבעי מתיקי ההשקעות

הכותבת היא מנהלת מחלקת מחקר מדדים בקסם תעודות סל מקבוצת אקסלנס

לא התפרסמו תגובות לכתיבת תגובה