צילום: עמית שעל

צילום: עמית שעל

ניתוח כלכליסט

מה מקרקע את איירפורט סיטי

זרוע הנדל"ן של קבוצת יואל־אקויטל מייצרת תזרים מזומנים חזק, וסדרה של הנפקות זכויות צמצמה את רמת המינוף. ועדיין, השוק לא נותן לה את הקרדיט שמקבלות המתחרות אמות, עזריאלי ומליסרון. למה? אולי בגלל הסכסוך המשפטי בין החברה־הבת נצבא לאגד, או היעדר מדיניות חלוקת דיבידנד. ואולי אלה הפרשות הפחות מחמיאות מן העבר

קראו עוד בכלכליסט

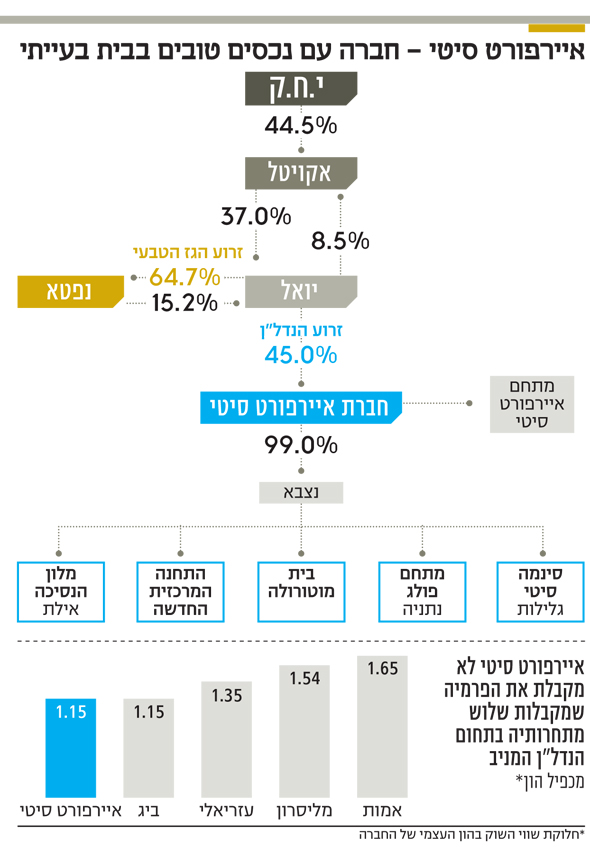

באופן רשמי הקבוצה נשלטת בידי חיים צוף, אך ההנחה הרווחת היא שבעל השליטה בפועל הוא קובי מימון. לקבוצה שתי זרועות פעילות: זרוע הנדל"ן, שמרכזת איירפורט סיטי, וזרוע הגז הטבעי, שמרכזת נפטא.

רכישת נצבא הגדילה את הפעילות פי ארבעה

איירפורט סיטיהיא חברת נדל"ן מניב שנסחרת במדד ת"א־35 ונכסיה העיקריים הם מתחם איירפורט סיטי ו־99% מחברת נצבא. האחרונה הוקמה בידי נצבא התנחלות, שהיתה בבעלות חברי אגד וגימלאיה ועסקה בבניית מבנים מסחריים ותחנות מרכזיות והשכרתם לאגד ולאחרים. לאחר שנצבא נכנסה לקשיים כלכליים בשנות התשעים, מכרה נצבא התנחלות חלק ממניותיה לשותפים ורשמה אותה למסחר בבורסת תל אביב. ב־2006 רכשה איירפורט סיטי את השליטה בנצבא באמצעות רכישת מלוא מניות נצבא התנחלות בתמורה ל־645 מיליון שקל, ואת יתרת המניות רכשה ב־2015 בתמורה ל־766 מיליון שקל במזומן ו־22.73 מיליון מניות של איירפורט סיטי. רכישת נצבא בשתי פעימות הגדילה פי ארבעה את היקף הפעילות של איירפורט סיטי.

בעקבות רכישת נצבא עלה בסוף 2015 החוב הפיננסי נטו של איירפורט סיטי ל־4.8 מיליארד שקל, ובתחילת 2016 השלימה החברה הנפקת זכויות של 260 מיליון שקל. הנפקה זו והתזרים השוטף צמצמו את החוב הפיננסי נטו ל־4.3 מיליארד שקל בסוף 2016. בתחילת החודשים יולי ונובמבר השנה השלימה איירפורט סיטי גיוסים של 258 מיליון שקל ו־427 מיליון שקל, בהתאמה, במסגרת הנפקות זכויות. שני הגיוסים יעלו את ההון העצמי של החברה המיוחס לבעלים בסוף השנה ל־5.17 מיליארד שקל ויצמצמו את החוב הפיננסי נטו ל־3.8 מיליארד שקל. בסך הכל גייסה איירפורט סיטי בשנתיים האחרונות 945 מיליון שקל, ש־425 מיליון שקל מתוכם הגיעו מבעלת השליטה והיתר מהציבור.

| |||

במחצית הראשונה של 2017 הסתכם ה־NOI (הכנסות מהשכרה ודמי ניהול בניכוי הוצאות תפעול הנכסים) של איירפורט סיטי ב־306 מיליון שקל לעומת 321 מיליון שקל בתקופה המקבילה. את הירידה אפשר לייחס לשלושה גורמים: מכירת נכס בצרפת; העזיבה של אגד את מוסך עיר גנים ב־2016; ועלייה של 8 מיליון שקל בהוצאות לשמירה ואחזקת הנכסים. מתוך ה־NOI אחראים הנכסים של איירפורט סיטי ל־121 מיליון שקל — 113 מיליון שקל ממתחם איירפורט סיטי עצמו — ויתרת הסכום מקורה בנכסים של נצבא. עליית שכר המינימום הצפויה בדצמבר תצמצם במעט את ה־NOI בשנה הבאה.

השווי ההוגן של הנדל"ן המניב שבידי איירפורט סיטי, כולל נכסי נצבא, הוא 8.085 מיליארד שקל, ותשואת ה־NOI בפועל היא 7.5% לשנה. שיעור התפוסה בנכסים 92.5%, והוא נמוך בעיקר בשל תפוסה של 76% בלבד בנכסים בחו"ל. בנטרול שטחים פנויים עומדת תשואת ה־NOI של איירפורט סיטי על 8%. בחישוב שהחברה מציגה בדו"חותיה, הכולל גם "תקנון" של ה־NOI, מוצגת תשואת NOI של 8.3%. מנגד יש לה התחייבויות פיננסיות של 5 מיליארד שקל — מרביתן למחזיקי האג"ח שלה — מתוכן התחייבויות של מעט יותר מ־4 מיליארד שקל צמודות למדד עם ריבית ממוצעת של 2.55%. לכן יש באיירפורט סיטי פער גדול בין תשואת ה־NOI על הנכסים המניבים לבין הריבית על החוב. הרווח של חברות נדל"ן מניב נובע מהפער בין תשואת ה־NOI על הנכסים המניבים שלהן לבין הריבית המשולמת על החוב, וככל שפער זה גדול יותר, רווחיות החברה גבוהה יותר.

מתחם איירפורט סיטי רשום במאזני החברה בשווי של 2.188 מיליארד שקל, ותשואת ה־NOI שלו גבוהה במעט מ־10%. לכן נכס זה מתומחר בצורה שמרנית, וניתן לקבוע ששוויו האמיתי גבוה אף יותר. 57% משווי המתחם נובעים מתחום המשרדים, 34% מתחום האחסנה והתעשייה, שנהנה מהקרבה לנתב"ג, והשווי של ה־9% הנותרים נובע ממסחר, כנסים ואירועים. פעילות זו של החברה תלויה מאוד בתחום המשרדים, ששומר בשנים האחרונות על יציבות מבחינת המחיר והתפוסה, וזאת למרות עליית היצע המשרדים.

מנגד, נכסיה של נצבא הם בעיקרם שטחי מסחר ותחנות מרכזיות, ולכן לחברה תלות רבה מאוד בתחום המסחר. חלק מהנכסים מושכרים לאגד, וההכנסות מחברת התחבורה במחצית הראשונה של השנה עמדו על 42 מיליון שקל. אך בין נצבא לאגד יש מחלוקת משפטית על הסכם השכירות. בנובמבר 2015 הודיעה נצבא לאגד על סיום השכירות בחלק ניכר מהנכסים שהושכרו לה תוך דרישה לפינוים לאחר שנתיים. אגד פנתה לבית המשפט בבקשה שיורה על כך שהסכמי השכירות עדיין בתוקף. לאופן שבו תסתיים מחלוקת זו עשויה להיות השפעה מהותית על איירפורט סיטי, שכן פינוי חלק מהנכסים יאפשר לה להקים על הקרקע נדל"ן למגורים. אולם, אין זה סביר שבית המשפט יאפשר לפנות תחנה מרכזית כלשהי לפני שתימצא חלופה הולמת באותה עיר. וכך הגלגל הסתובב, ונצבא - שהוקמה בידי חברי אגד - נמצאת כעת בעימות משפטי מול אגד.

דו"חות 2016 מפרטים את ארבעת הנכסים הגדולים של איירפורט סיטי. שוויו של מתחם סינמה סיטי גלילות במאזן היה 549 מיליון שקל, ה־NOI שלו באותה שנה עמד על 40 מיליון שקל ושיעור התפוסה על 95.7%. שוויו של מתחם פולג בנתניה היה 456 מיליון שקל, והוא תרם NOI של 32 מיליון שקל. שווי בית מוטורולה היה 416 מיליון שקל והוא אחראי ל־NOI בהיקף של 49 מיליון שקל (הושפע לטובה מגורמים שאינם קבועים). והשווי של התחנה המרכזית החדשה בתל אביב במאזנים היה 301 מיליון שקל, וה־NOI תרם 15 מיליון שקל (הושפע לרעה מהוצאות תפעול גבוהות ומשיעור תפוסה נמוך). נכס מהותי נוסף של נצבא הוא מלון הנסיכה באילת, שנרכש בשלבים בשנים 2015 ו־2017, ונמצא כיום בשיפוץ.

הנכסים המניבים של איירפורט סיטי בחו"ל מהווים פחות מ־10% מכלל נכסיה - מרביתם בנייני משרדים בצרפת, ששיעור התפוסה בהם נמוך, והחברה נמצאת בהליך למכירת חלקם. יתרת הנכסים נרכשה לאחרונה בברצלונה ובאמסטרדם, והחברה פועלת להסבת חלקם לבתי מלון.

מתכננת הרס תחנות מרכזיות לטובת מגורים

במאזני איירפורט סיטי יש מגרשים בשווי 896 מיליון שקל. אלה כוללים את בית אגד, שסווג כקרקע להשקעה לקראת בנייה מחודשת, וקרקע מהותית בדרום הקריה בתל אביב. עבודות הייזום המסחרי העיקריות כרגע הן בניית שני בתי מלון, אחד בחיפה ואחד בירושלים, והרחבת התחנה המרכזית בעפולה.

איירפורט סיטי בוחנת אפשרות להריסת התחנות המרכזיות שבבעלותה בהרצליה ובכפר סבא ובניית מגדלי מגורים במקומן. אישור הפרויקט בהרצליה תלוי, בין היתר, בהעתקת התחנה המרכזית למקום חלופי. קבלת אישורים לפרויקטים יכולה ליצור לחברה ערך מהותי מהקרקעות שבמרכזי אותן ערים.

במאזני איירפורט סיטי יש עדיין עדות למחלוקת המשפטית בעניין חברת תמח"ת (תחנה מרכזית חדשה תל אביב). החברה, שהיתה בשליטת איירפורט סיטי, הועברה להקפאת הליכים בידי נאמן. החוב של תמח"ת לחברות בבעלות איירפורט סיטי עמד על 250 מיליון שקל - מחציתו חוב מובטח. איירפורט סיטי זכתה בהתמחרות על רכישת תמח"ת מידי נאמן הנושים בתמורה ל־320 מיליון שקל. ב־2015 העבירה החברה את הסכום לנאמן, ומתוכו קיבלה ב־2016 בחזרה 124 מיליון שקל על החובות המובטחים. איירפורט סיטי מנהלת הליך משפטי לקבלת יתרת החוב, 125 מיליון שקל, מנאמן הנושים, וסכום זה רשום במאזניה כנכס בסעיף חייבים לטווח ארוך. בעקבות ההליך המשפטי קשה להעריך אם, מתי ואיזה חלק מהחוב יתקבל.

ייזום נדל"ן למגורים נהפך בשנים האחרונות לפעילות מהותית של איירפורט סיטי, וזו מבוצעת בידי נצבא. הפרויקט הגדול של החברה הוא גרין סיטי בראש העין, המוקם על קרקע שהוחכרה מרשות מקרקעי ישראל ב־2009. בפרויקט יהיו 1,190 יחידות דיור, שהקמת 496 מהן החלה ב־2015 והשאר ב־2016. בדו"ח השנתי של 2016 העריכה החברה שתציג רווח גולמי של 695 מיליון שקל מפרויקט זה. באותו מתחם יש לחברה גם זכויות לבניית משרדים ושטחי מסחר בהיקף של 272 אלף מ"ר ושטחי שירות תת־קרקעיים של 306 אלף מ"ר. נכון לאמצע אוגוסט 2017 מכרה איירפורט סיטי 445 דירות בפרויקט תמורת סכום כולל של 556 מיליון שקל, ותחילת האכלוס צפויה בשלהי 2018. למרות הקיפאון היחסי בשוק הנדל"ן סביר שאיירפורט סיטי תשיג רווחיות גולמית גבוהה בפרויקט זה, אך אם היא תיאלץ להעניק הנחות לרוכשים, ייתכן שהרווחיות תהיה נמוכה באופן מהותי מההערכות שפרסמה.

פרויקט מגורים משמעותי נוסף של איירפורט סיטי הוא שער הים בנתניה - מגדל שיכלול 200 דירות, ובנוסף היא בונה 66 דירות בפרויקט במבשרת ציון. המשך התרחבות תחום הבנייה למגורים תלוי באישורים להסבת התחנות המרכזיות ובשינוי הייעוד של כמה קרקעות חקלאיות שבבעלות החברה.

ההיסטוריה מעיבה על תמחור המניה

לפי המחיר הנוכחי של מניית איירפורט סיטי, 45.4 שקל, שווי השוק של החברה הוא 5.97 מיליארד שקל. כאמור, ההון העצמי המיוחס לבעלים בתוספת הסכום שגויס בהנפקות הזכויות הוא 5.17 מיליארד שקל. לכן החברה נסחרת במכפיל של 1.15 על הונה העצמי. מכפיל זה דומה למכפיל ההון של חברת ביג ונמוך באופן מהותי ממכפילי ההון של אמות, מליסרון ועזריאלי. נקודות החוזקה של איירפורט סיטי הן הפער הגבוה בין תשואת ה־NOI שלה לבין הריבית על החוב, הרווחים הנוספים הצפויים מתחום ייזום הנדל"ן למגורים והפוטנציאל להשבחת ערך מהסבת תחנות מרכזיות לנדל"ן למגורים בעתיד.

כל אלו מצדיקים תמחור של המניה בשווי הגבוה מהותית מההון העצמי של החברה. מנגד, יש לה חולשות הנובעות בעיקר מההיסטוריה של הבעלים, מכמה עסקאות בעייתיות שביצעה בעבר ומהיעדר מדיניות דיבידנד. לכן מדובר בחברה טובה בבית עם מוניטין בעייתי. אלה, כנראה, הסיבות העיקריות לכך שמניית איירפורט סיטי נסחרת לפי מכפיל הון נמוך מהותית לעומת שלוש חברות הנדל"ן המניב הגדולות, שמתמקדות בישראל ונסחרות בבורסה המקומית — עזריאלי, מליסרון ואמות.

הכותב הוא כלכלן בחברת הייטק

3 תגובות לכתיבת תגובה