צילומים: אוראל כהן, עמית שעל

צילומים: אוראל כהן, עמית שעל

בלעדי לכלכליסט

האוצר שוקל להעלות את תקרת ההפקדות לגמל להשקעה

מוצר החיסכון של האוצר גייס בשנה מאז הושק רק 2.2 מיליארד שקל: 45% מהכספים גייס גוף אחד — אלטשולר שחם — והשאר פחות מ־10%. פוליסות החיסכון של חברות הביטוח גייסו פי 2.5 בזכות הסוכנים והיעדר מגבלת הפקדות

מוצר הדגל שהגה האוצר בניסיון לתת מענה לריבית האפסית — קופת גמל להשקעה — לא מתרומם. בדיקת "כלכליסט" מעלה כי מאז הושק מוצר החיסכון הכולל הטבות מס, באמצע נובמבר 2016, הוא גייס 2.2 מיליארד שקל בלבד (בשקלול התשואה שהשיג). מנגד, המוצר המתחרה שמשווקות חברות הביטוח, פוליסות החיסכון, גייסו באותו זמן, על פי הערכות, 5.5 מיליארד שקל.

קראו עוד בכלכליסט

ההבדל המהותי בין המוצרים הוא העובדה שלגמל להשקעה מותר להפקיד 70 אלף שקל לכל היותר בשנה, בעוד שבפוליסות אין שום מגבלה. ל"כלכליסט" נודע כי במשרד האוצר מאוכזבים מנתוני הגיוסים למוצר, ולפיכך בוחנים אפשרות להגדיל את מגבלת ההפקדות השנתית למוצר.

המגבלה היא תולדה של לחצים שהפעילו ברשות ני"ע, שחששה מהתחרות שהמוצר עלול לייצר למוצרים שבפיקוחה, ובעיקר תיקים מנוהלים וקרנות נאמנות.

קופת גמל להשקעה היא מוצר חיסכון לטווח הבינוני והארוך, שמאפשר להעביר כספי חיסכון פרטיים לחברת גמל, עם אפשרות לבחור בין מסלולים בהתאם לרמת הסיכון המועדפת. הקופה מאפשרת חשיפה להשקעות לא סחירות כמו נדל"ן והלוואות ודחיית תשלום מס רווחי הון למועד המשיכה בלבד. הסוכרייה הנוספת היא פטור מלא ממס על רווחי הון למי שישמור חלק מהכספים לגיל הפרישה וימשוך אותם כקצבה חודשית בנוסף לחיסכון הפנסיוני.

אלטשולר רוכב על גל החיסכון לכל ילד

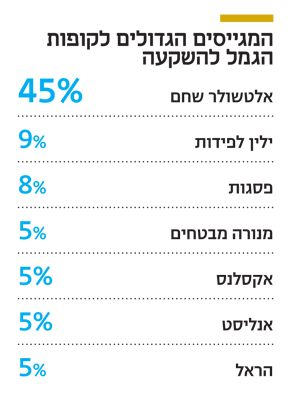

הנתון המדהים ביותר שחושפת מפת הגיוסים לקופות הגמל להשקעה הוא ש־45% מהכספים נותבו לחברת גמל של אלטשולר שחם, שגייסה (בשילוב התשואה) קצת יותר ממיליארד שקל. המגייס הבא בתור, ילין לפידות, מחזיק בנתח של 9% מהמוצר, וגופים כמו מנורה, אקסלנס, אנליסט והראל — רק ב־5% כל אחד.

למעשה, בעוד אלטשולר נהנה מהגיוסים למוצר, שבעצם מנוהל במסגרת ניהול ההשקעות הכללי של חברת הגמל ובתמורה לדמי ניהול ממוצעים של 0.8%, הרי שבעבור המתחרים הגיוסים הקלושים לא הופכים את המוצר לבוננזה שציפו לה בשוק הגמל.

אלטשולר הוא, אמנם, שיאן התשואות בענף הגמל מתחילת השנה, אך זה עדיין אינו מסביר את העובדה שהוא לוקח את כל הקופה, כאשר המתחרה ילין הוא זה שדווקא רשם בקופות הגמל האחרות שלו גיוסי עתק של כמיליארד שקל בחודש, וזאת עד לא מזמן.

בחודשיים האחרונים מגמת הגיוסים של ילין נחלשה דרמטית על רקע החולשה בתשואות. ככל הידוע, ההסבר לפער בין גיוסי אלטשולר לאלה של ילין טמון בכך שבילין לא מוכנים לקבל הוראות קבע של מצטרפים בסכומים קטנים, ודורשים העברת סכום משמעותי עם פתיחת קופת הגמל להשקעה. ועדיין אין זה הסבר מספק לכך שאלטשולר גייס הרבה מעל נתח השוק שלו בתעשיית הגמל, שעומד על 20%. פסגות, חברת הגמל הגדולה בישראל עם נתח שוק של 26%, הסתפקה ב־8% בלבד מהגיוסים לגמל להשקעה.

אלטשולר משחזר בכך את הצלחת הגיוסים שלו בתוכנית החיסכון לכל ילד של המדינה. כ־50% מהחסכונות שנפתחו שלא באמצעות הבנקים, נפתחו באלטשולר שחם, ונראה כי העובדה שילין לפידות בחר לא לקחת חלק בתוכנית היא שעודדה את הגיוסים של אלטשולר לגמל להשקעה.

יש הטוענים כי באלטשולר נהנו מהמצב, שכן המערכת של משרד האוצר ציינה את בית ההשקעות בראש רשימת הקופות שאליהן אפשר להצטרף, והורים רבים שהתלבטו פשוט בחרו בגוף הראשון ברשימה. עם זאת אסור לשכוח שקופת הגמל הרגילה של אלטשולר מציגה את הביצועים החזקים ביותר בעשור האחרון.

דמי הניהול בפוליסות החיסכון גבוהים יותר

למרות היתרונות הברורים של גמל להשקעה, הרי שפוליסות החיסכון — מוצר זהה כמעט ביתרונותיו, למעט הפטור ממס בגיל פרישה — צומחות הרבה יותר. תעשיית פוליסות החיסכון קיימת כבר כעשור ומנהלת כ־30 מיליארד שקל. חלק מהפעילות הזו אינו שקוף, מאחר שיש חברות ביטוח הכוללות את הגיוסים למוצר במסגרת הגיוסים לביטוחי המנהלים הרגילים, ולא בנפרד. דמי הניהול הממוצעים של הפוליסות גבוהים מאלה של הגמל להשקעה — סביב 1.1%–1.2% לעומת 0.7%–0.8% — אך הן נהנות מרוח גבית מצד סוכני הביטוח, שמקבלים עמלה גבוהה יותר על שיווקם על פני הגמל להשקעה.

2 תגובות לכתיבת תגובה