הממונה על שוק ההון דורית סלינגר שלחה אתמול מכתב לחברות הביטוח ובו דרישה להציג לנפלטי הביטוח הסיעודי את זכאותם להצטרף לביטוח פרטי ללא בדיקה רפואית, תוך הצגת האפשרות לרכוש כיסוי מופחת בעלות נמוכה יותר. סלינגר אף דורשת מחברות הביטוח לתת למבוטחים זמן מספק לבחון את אפשרות ההצטרפות לאחד ממסלולי הביטוח, גם אם הוא חורג מפרק הזמן שהוקצב בביטוח הקבוצתי.

כ־900 אלף איש צפויים להיפלט בחודש ינואר 2018 מהביטוחים הקבוצתיים,

וברשות שוק ההון מנסים לשמור על "מנגנון ההמשכיות" של הביטוחים. אלו שמצבם הרפואי אינו טוב, יתנחמו אולי בכך שחברת הביטוח שביטחה אותם מחויבת לצרף אותם לביטוח פרטי ללא בחינת מצבם הרפואי. אלא שחברות הביטוח יעשו הכל כדי לחמוק מהצורך לבטח את המצטרפים המבוגרים והחולים, אלה שיש סיכוי גדול שיאלצו לממש את הביטוח.

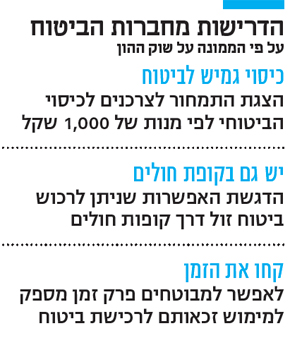

ברשות שוק ההון שמו לב כי חלק מחברות הביטוח שולחות את מכתבי העדכון באופן שמקשה על המבוטח להבין את זכויותיו תוך הצגת תמחור הפוליסות הפרטיות שלא בהכרח משקפת את האפשרויות העומדות בפני המבוטח. ל"כלכליסט" נודע כי כתוצאה מכך שלחה הממונה אתמול למנהלי חברות הביטוח דרישה לכלול במכתב למבוטחים שמתאר את זכויות ההמשכיות את עלות הביטוח הפרטי בהתאם לגיל ההצטרפות, אבל באופן שהתמחור יוצג לפי מנות כיסוי של 1,000 שקל.

הסיבה לכך היא לא לאפשר לחברות הביטוח להפחיד את המבוטחים עם מספרים גדולים ולאפשר למבוטחים להחליט על היקף הביטוח על פי צורכיהם ויכולותיהם.

כך, לדוגמה, אם עלות לאדם בן 50 עומדת על 50 שקל בחודש לכל 1,000 שקל כיסוי והיה זכאי קודם לכיסוי של 10,000 שקלים - לא תוצג לו העלות של 500 שקל (50 שקל כפול 10) אלא העלות ל־1,000 שקל - כאמור 50 שקלים. מה שיאפשר לו להחליט אם הוא רוצה לקנות כיסוי נמוך יותר, של 5,000 שקל לדוגמה, שיעלה לו רק 250 שקל בחודש.

סביר להניח שרוב האנשים שיצטרפו לביטוח הפרטי לפי מנגנון ההמשכיות יהיו או צעירים מתחת לגיל 60 שמצבם הבריאותי לא טוב ויודעים שיתקשו לרכוש ביטוח סיעודי של קופות החולים, או מבוטחים מבוגרים מאוד שאמנם יכולים להצטרף לביטוח של קופות החולים ללא חיתום, אך הכיסוי שיקבלו בקופות החולים נמוך: 3,500 שקל בחודש למצטרפים מעל גיל 60. למבוטחים אלה כדאי לשלם סכום גבוה שכן ההסתברות שיהפכו לסיעודיים גבוהה מאוד. חברות הביטוח רוצות את המבוטחים הבריאים והצעירים, ולכן האינטרס שלהן הוא להרתיע את המבוטחים שאין להם פוטנציאל מנקודת מבטן מרכישת ביטוח ההמשכיות.

סלינגר גם מצפה מחברות הביטוח לעדכן את המבוטחים שאין להם כיסוי ביטוחי של קופת חולים על הזכאות להצטרף לביטוח הסיעודי של קופות החולים, ואם המבוטח הוא בן 60 ומעלה, הוא יכול לעשות זאת מבלי שייבדק מצבו הרפואי. כמו כן סלינגר מצפה שחברות הביטוח יציגו למבוטחים את עלויות הביטוח בקופות החולים שהן נמוכות משמעותית מהביטוח הפרטי ועומדות על כעשרות שקלים בחודש לצעירים וקצת יותר מ־100 שקל בחודש למבוגרים.

לפי ההסכמים במקומות העבודה, לעובדים יש 60 יום לממש את זכות ההמשכיות ולהצטרף לביטוח הפרטי. סלינגר טוענת שאין זה זמן מספיק וקובעת כי "חברת הביטוח תאפשר פרק זמן מספק למבוטחים לממש את זכאותם לרכוש פוליסת ביטוח סיעודי פרטי".

צילום: אלעד גרשגורן

צילום: אלעד גרשגורן

7 תגובות לכתיבת תגובה