צילום: PIXABAY

צילום: PIXABAY

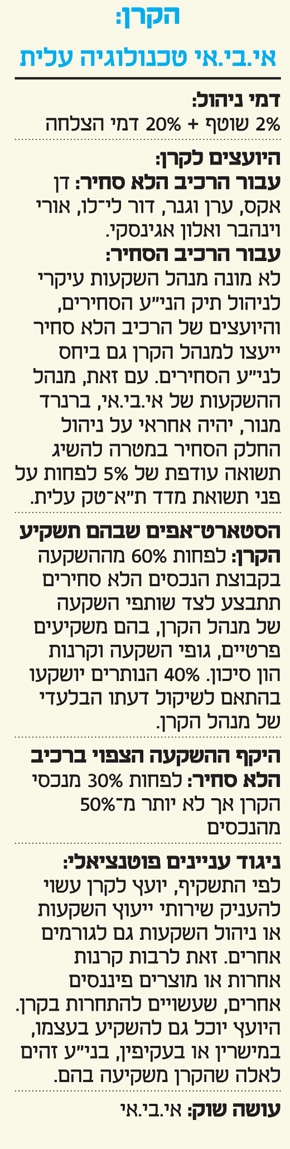

אי.בי.אי תבדוק את הנוסחה המדעית שלה על החוסכים

בית ההשקעות מתיימר ליישם בקרן ההייטק שלו מחקר שערכו מנהלי הקרן לאיתור סטארט־אפים מוצלחים שלא ניתן היה להשקיע בהם ללא הנוסחה. המחקר, שמתבסס על שלושה מאפיינים מרכזיים, לא עמד למבחן מעולם

המאבק התדמיתי בין בתי ההשקעות השונים, שמתמודדים על מכרז האוצר על ניהול קרנות היי־טק, מחייב אותם ליצירתיות. באי.בי.אי, שהגיש את התשקיף בשבוע שעבר, מנסים לשווק את קרן ההייטק החדשה עם גישה ייחודית — התבססות על מחקר אקדמי ארוך שנים של שניים ממנהלי הקרן, דור לי־לו ודן אקס. באי.בי.אי מתיימרים שאסטרטגיה זו תאפשר להם להשקיע בחברות "אשר לא בהכרח ניתן היה להשקיע בהן ללא שימוש באסטרטגיה זו".

קראו עוד בכלכליסט

אקס ולי־לו מפרטים שלושה מאפיינים מרכזיים המשותפים לסטארט־אפים מצליחים: כאלה שהקרנות מתחרות על ההשקעה בהם, כאלה שבוחרים במשקיעים בעלי רשת של קשרים שיוכלו לקדם אותם, ולבסוף כאלה שאחד מהמשקיעים הראשונים בסטארט־אפ הוא בעל רקורד מוכח הן בתחום היזמות והן בתחום ההשקעות.

אין הרבה חדש תחת השמש

לפחות בכל מה שנוגע לשני המאפיינים הראשונים, ניתן לקבוע כי אין בהם כל חדש. הם מהווים אסטרגייה קבועה של משקיעי ההון סיכון מנוסים. ובנוסף, לא מן הנמנע שאותם סטארט־אפים, שכאמור יכולים לבחור בין כמה קרנות, יבחרו ללכת עם קרן הון סיכון וותיקה ולא עם כזו שעדין אין לה הוכחות בשטח. לפי התשקיף של אי.בי.אי לפחות 60% מההשקעה בני"א לא סחירים תתבצע לצד שותפי השקעה, בהם משקיעים פרטיים, גופי השקעה וקרנות הון סיכון. הקרן חתמה עד כה על הסכמים עם שישה שותפי השקעה כאלה: סער וילף שייסד את Fraudsciences, יריב גילת מהמשקיעים הראשונים בפלייטיקה, שלו חוליו ממייסדי חברת הסייבר NSO, ד"ר רפי גדרון ממייסדי כרומטיקס, יגאל יעקבי ממייסדי אלוט תקשורת ויזם נוסף מתחום המדטק.

לפי ההסכם, שותפי ההשקעה מחויבים לידע את הקרן בכל השקעה חדשה שלהם, ומנהלי הקרן יוכלו להחליט אם ואיך להיכנס אליה. מנהל הקרן יוכל להשקיע גם בחברות שבהן היועצים השקיעו טרם הקמת הקרן. התשקיף מפרט גם שיטת עבודה דומה עם קרנות הון סיכון שהקרן עשויה להתקשר עמן בעתיד, אך הפעם הדגש הנו על חברות בוגרות, כאשר אופי ההשקעה לא מפורט ולא ברור אם מדובר בהשקעה משותפת עם קרן ההון סיכון הוא בהשקעה עצמאית של אי.בי.אי.

ההחלטה אם להשקיע בחברה מסוימת תתקבל, כאמור, בוועדת ההשקעות ותבסס על המודל שהגו מנהלי הקרן. הסיכון כאן לא מבוטל — ייתכן שאקס ולי־לו הצליחו לזקק את הנוסחה להצלחה בעולם הטכנולוגיה, אבל את התשובה לכך נדע רק אחרי שהמודל הזה עמד במבחן המציאות. האם כספי הציבור הם אלה שצריכים לשמש לבחינת המודל הזה? האם גופים מוסדיים היו מסכימים לשים את יהבם על המודל ללא הביטחונות שמציעה המדינה? התשובה המתבקשת לשתי השאלות היא כנראה שלא.

היועצים לא מחויבים בלעדית לקרן

תשקיף הקרן גם חושף כי ליועצי הקרן אין שום מחויבות כלפיה. כך, למשל, היועצים יוכלו להעניק שירותי ייעוץ או ניהול השקעות לגורמים אחרים מלבד הקרן, לרבות לקרנות אחרות או מוצרים פיננסים אחרים, או להשקיע בעצמם בניירות ערך דומים או קשורים לאלה שבהם תשקיע הקרן.

לכאורה, היועצים יוכלו להמליץ לקרן להשקיע בחברות שהם עצמם חשופים אליהן, דבר שמייצר פוטנציאל לניגוד עניינים. לפי התשקיף, היועץ יכול לעסוק בעיסוקים נוספים שעשויים להוביל לכך שתתבצע ביחס אליהם פעילות דומה או נגדית לפעילותה של הקרן. בנוסף, ליועצים אין שום התחייבות לבלעדיות כלפי הקרן והם יהיו רשאים לעסוק בעיסוקים נוספים גם אם עיסוקים כאלה מייצרים עבורם עניין אישי ביחס להשקעות הקרן. במילים אחרות ליועצים אין שום מחוייבות לקרן או להעדפת האינטרסים של הקרן.

בכל הנוגע לרכיב ההשקעות הסחירות בקרן, באי.בי.אי מתכננים להשקיע 70%-50% מנכסי הקרן במניות סחירות של חברות טכנולוגיה ומצהירים כי המטרה שלהם היא להכות את מדד תל־טק עלית הישראלי בשיעור של 5% בשנה. מי שאמור לייצר את הקסם הזה הוא ברנרד מנור, מנהל השקעות באי.בי.אי שמוגדר על ידיהם כמומחה להשקעות בסקטור הטכנולוגיה בארץ ובעולם.

מנור ניהל את השקעות תחום מניות חברות הטכנולוגיה והתקשורת בהראל במשך שש שנים לפני שהגיע לאי.בי.אי. גופי הפנסיה יצטרכו לשאול את עצמם אם הם חושבים שמנור, שיהנה גם הוא מדמי ניהול של 2% ועוד 20% דמי הצלחה, טוב ממנהלי ההשקעות שלהם.

פרט מעניין נוסף הוא שאי.בי.אי ואקסלנס, שני גופים המתמודדים במכרז, מינו זה את זה לשמש עושי שוק אחד לשני. חשוב להבין, מכיוון שמדובר בקרנות נאמנות סגורות, משקיע שירצה למכור את היחידות לא יוכל לפדות אותן מול מנהל הקרן כמו בקרן רגילה אלא יהיה עליו למצוא קונה מרצון שירכוש אותן בבורסה, ואף אחד לא מבטיח לו שיהיה רוכש כזה. עושי שוק מטרתם לתווך בין מוכרים וקונים ולייצר מסחר ונזילות בניירות ערך. במקרה זה מתברר שאקסלנס ואי.בי.אי שמתחרים ביניהם על הקרנות הם גם אלו שיצטרכו לייצר שוק לניירות הערך של המתחרים שלהם.

אי.בי.אי: "אסטרטגיה שתימנע ניגודי עניינים"

מאי.בי.אי נמסר בתגובה: "כדי להימנע מבעיות ניגודי עניינים, אסטרטגיית ההשקעות של הקרן היא להשקיע בחברות של שותפי ההשקעה ולא של היועצים לקרן. רשות ני"ע אישרה את התשקיף. בנוסף, לקרן יש נאמן שתפקידו לבחון כל עסקה ולאשר שהיא עומדת בכללים הקבועים. כל החלטת השקעה בפועל תתבצע בפנל שאין בו ניגוד עניינים".

2 תגובות לכתיבת תגובה