התנהגות עקום התשואות בארה"ב מרמזת שגם בישראל יש עתיד חיובי בטווח הארוך

העקום בישראל מזכיר את ארה"ב 2012, שלוש שנים וחצי לפני העלאת הריבית הראשונה. מאז השאירו האג"ח הארוכות אבק לכל היתר

על רקע נתוני שוק התעסוקה החזקים שפורסמו בארה"ב בסוף השבוע הבנק הפדרלי צפוי להכריז ביום רביעי על העלאת ריבית מרמה של 1.25% ל־1.5%. מדובר במהלך שצפוי להתקבל באדישות על ידי המשקיעים, היות שהסיכוי הגלום בשווקים להעלאת הריבית עומד כבר על יותר מ־90%. מסיבת העיתונאים וההערכות המעודכנות של חברי הוועדה המוניטרית לגבי הריבית העתידית ירכזו זאת מרבית תשומת הלב, כשברקע ג'רום פאוול צפוי להחליף בפברואר את ג'נט ילן בתפקיד יו"ר הפד.

הפערים בתחזית הפד

בתחזית שפורסמה בספטמבר חזו חברי הוועדה שהריבית בסוף 2018 תגיע ל־2.125%, ובסוף 2019 היא כבר תעלה עד לרמה של 2.75%. מאז הכלכלה האמריקאית המשיכה להשתפר, ולצד האצה בצמיחה ובביטחון הצרכנים גם אינפלציית הליבה עלתה מעט ל־1.4%. אלא שחרף השיפור בכלכלה, עדיין קיים פער בין תוואי הריבית הגלום בשווקים לתוואי הריבית שסיפקו חברי הפד בתחזיתם הקודמת.

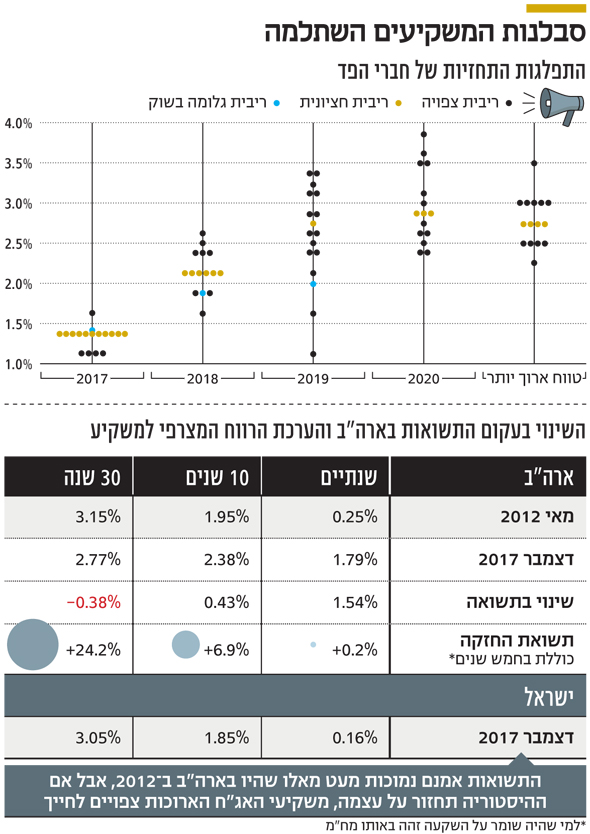

עקום התשואות בישראל

ניתוח עקום התשואות בישראל מזכיר את המצב שהיה בארה"ב במאי 2012, כשלוש שנים וחצי לפני העלאת הריבית הראשונה ושנה וחצי לפני המועד שחזו חברי הוועדה המוניטרית באותה תקופה. אם נלמד מהשינוי שהתרחש בעקום התשואות האמריקאי וננסה להשליך ממנו על הצפוי בישראל, הרי שאז נסחרו האג"ח האמריקאיות ל־30 שנה בתשואה של 3.15%, האג"ח לעשר שנים בתשואה של כ־1.95%, והאג"ח לשנתיים בתשואה של כ־0.25%.המשקיעים נערכו מראש

כיום, כשאנחנו לאחר ארבע העלאות ריבית ולקראת העלייה החמישית ביום רביעי, אג"ח ארה"ב ל־30 שנה נסחרות ב־2.77%, האג"ח לעשר שנים ב־2.38% והאג"ח לשנתיים ב־1.79%. מדובר בתופעה מעניינת שהתרחשה גם בגל העלאות הריבית של השנים 2004–2006 בארה"ב ושל השנים 2011–2009 בישראל. השוק נערך לעליית ריבית הרבה לפני שהיא מתחילה בפועל, וכשהבנק המרכזי מתחיל להעלות את הריבית, התשואות בחלק הקצר של העקום עולות בהתאם, אבל בחלק הארוך הן יורדות והמשקיעים רושמים רווחי הון חרף עליית הריבית. תהליך זה נקרא השתטחות עקום התשואות, והוא מאפיין מצבים שבהם הבנקים המרכזיים אינם נדרשים להעלאות את הריבית באופן חד בשל אינפלציה נמוכה או חשש שהכלכלה אינה חזקה מספיק כדי להידרש לריבית גבוהה לאורך זמן. במצבים כאלה דווקא מי שהשקיעו באג"ח הארוכות ביותר נהנו מרווחי הון גבוהים, ואלו שנזהרו מעליית ריבית על ידי קיצור מח"מ סבלו בסופו של דבר.

שינויים טקטיים במח"מ

אם נכניס למשוואה את התשואות הנוכחיות בישראל, אזי נראה שהן אמנם נמוכות מעט מאלו שהיו בארה"ב ב־2012, אבל תלילות העקום בהחלט מגלמת העלאות עתידיות בריבית. כעת אנו נמצאים במצב שבו ייתכן שעקום התשואות האג"ח בישראל יושפע בטווח הקצר מהנעשה בארה"ב, ואם שם התשואות יעלו, ייתכן שנראה גם כאן עליית תשואות. מנגד, סביר שלטווח ארוך יותר דווקא האג"ח הארוכות ביותר יניבו את הרווחים הגבוהים ביותר, כנראה בתנודתיות גבוהה. להערכתנו, בעוד המשקיעים הדינמיים יכולים לקצר ולהאריך מח"מ מסיבות טקטיות, ועל ידי כך להשביח את התשואה ולהקטין סיכונים, המשקיעים הפסיביים צריכים להיזהר דווקא מהחזקה של אג"ח ממשלתיות קצרות. הפתרון לאלו שאינם מעוניינים בתנודתיות של האג"ח הארוכות ביותר הוא שילוב של אג"ח קונצרניות בדירוגים גבוהים במח"מ של כחמש שנים, שמגלמות תשואה שוטפת גבוהה יותר מהממשלתיות ומגלמות חלק מעליית הריבית העתידית. בנוסף ניתן לרכוש מכשירי השקעה מנוהלים בתקווה שהגוף המנהל יידע לנצל את המומחיות וזמני התגובה המהירים שלו כדי להתנהל טוב יותר על עקום התשואות. השורה התחתונה: הפתרון למי שלא מעוניין בתנודתיות הוא שילוב של אג"ח קונצרניות בדירוגים גבוהים במח"מ של 5 שנים. משקיעים פסיביים צריכים להיזהר דווקא מהממשלתיות הקצרות.דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות

לא התפרסמו תגובות לכתיבת תגובה