צילום: בלומברג, אוראל כהן

צילום: בלומברג, אוראל כהן

הטריק של חברות ת"א־125 הפך לכאב הראש של בן זאב

גם הכשרת הישוב הודיעה על ביצוע עסקת החלף במניותיה שיאפשר לה לשמור על רף אחזקות ציבור הדרוש כדי להישאר במדד המוביל. הבורסה עשויה לקבוע כלל חדש שלפיו המחזיק במניה בעסקת החלף ייחשב כבעל עניין ולא כ"ציבור"

עלילת עדכון המדדים הקרובה מסתבכת עבור מנכ"ל הבורסה איתי בן זאב. בשבוע שעבר דיווחה ערד, בעלת השליטה בחברת הנדל"ן ישרס, כי ביצעה עסקת החלף לחלק מאחזקותיה במטרה לעמוד בשיעור האחזקות המינימלי (30%) של הציבור שמאפשר הישארות במדד ת"א־125. בהנהלת הבורסה לא אהבו את ה"תרגיל" מחשש שהשימוש בו יהפוך למדרון חלקלק, והנה כבר בסוף השבוע דיווחה הכשרת הישוב כי בעל השליטה בה יעקב נמרודי ביצע עסקה דומה כדי "לאפשר לחברה לעמוד בתנאי הבורסה לשיעור אחזקות הציבור המינימלי אשר יידרש בחברות הכלולות במדד ת"א־125, החל מ־31 בדצמבר 2017".

קראו עוד בכלכליסט

עסקת החלף היא סוג של עסקת גידור. היא אמנם חוקית לכל דבר, והמוכר מאבד במסגרתה את אחזקותיו במניות הנמכרות, אך לצד זאת הוא מחזיק בזכות ליהנות מעליית ערך עתידית שלהן. עם זאת, הקונה אינו קונה "רגיל" אלא כזה שמתקשר בהסכם מגביל מול המוכר. כך, למשל, במקרה של הכשרת הישוב הרוכשים שזהותם לא דווחה התחייבו כלפי הבנק שתיווך בעסקה כי כל עוד עסקת ההחלף תהיה בתוקף, אחזקתם במניות לא תעלה על 4.9%. המוכרים מצד שני חתומים על הסכם עם הבנק המתווך כי לאחר שנתיים (אז מסתיימת העסקה) תתבצע התחשבנות כספית בין המוכר לבנק ביחס להפרש בין מחיר המכירה של המניות לבין ערכן בעוד שנתיים. קרי, אם המניה תעלה — הבנק ישלם לבעל השליטה את ההפרש ולהפך.

הבנק מגדר את עצמו בין שתי העסקאות, בין המוכר והקונה, ומאפשר כך למוכר שמאמין בעליית ערך המניה ליהנות מעליית ערכה העתידי. כך בעלי השליטה בחברות הנסחרות במדדים המובילים, שמאמינים כי חברות שלהם צפויות ליהנות מעליית הערך העתידית גם לאחר המכירה של חלק מאחזקותיהם, עשויים ליהנות מעליית הערך של הנייר ואילו הצד השני עשוי ליהנות מירידת ערכו, ולכן אפשר לדמות את העסקה לאופציות מכר וקנייה. לכאורה, עסקת החלף לא משרתת את מטרת דרישת הסף של אחזקות הציבור של הבורסה, ולכן דינה להיפסל. עם זאת, הבורסה נמצאת בבעיה אמיתית. לפני כחצי שנה ביצע קונצרן אי.די.בי עסקה דומה לאחר שאולץ על ידי הממונה על שוק ההון דורית סלינגר למכור מניות של החברה־הבת כלל ביטוח. העסקה אושרה על ידי סלינגר ועל ידי הבורסה, ולכן יהיה קשה לתקוף סוג זה של עסקאות כיום. בנוסף, שינוי המדיניות עלול להוות קביעת כללים באופן רטרואקטיבי, דבר שעלול לפתוח פתח לתביעות. עם זאת, רק השבוע הוכיחה הבורסה את יכולת הפעלת שיקול הדעת שלה כשוועדת המדדים הודיעה שמשאבי טבע לא תיכלל במדדי הבורסה, אף שעמדה בדרישות הסף לכניסה למדדים. זאת, על רקע התנודתיות החריפה במחיר המניה של החברה שחתמה על הסכם לכניסה לתחום כריית המטבעות הדיגיטליים.

מכירת מניות אגרסיבית

ישרס והכשרת הישוב שנסחרות במדד הכולל את 125 החברות הגדולות והסחירות בבורסה, היו עלולות לאבד את מקומן בו בסוף החודש בגלל ירידה בשיעור אחזקות הציבור בהן מתחת ל־25.5% במקרה של הכשרת היישוב ושל 27.76% במקרה של ישרס. עסקת החלף שבצעה הכשרת הישוב העלתה אותה מעל לרף ה־30%, ואילו ישרס תידרש כנראה להפצת מניות נוספת כדי לעמוד בתנאי זה. מבחינת בעלי המניות של החברות הללו מדובר במכה קשה, שכן היפלטות מהמדד המוביל תגרור מכירה אגרסיבית ומחויבת של מניות החברות מצד מנהלי תעודות הסל המחזיקים בתעודות העוקבות אחר מדד ת"א־125, מכירה שתגרום ללחץ שלילי על המניות. יתרה מכך, יציאה מהמדד המוביל משמעה פגיעה בסחירות של המניות, וכתוצאה מכך צפויה פגיעה בערכן. לכן, האינטרס של בעלי השליטה הוא שמניות חברות אלה יישארו במדד זה.

תשע חברות מתנדנדות

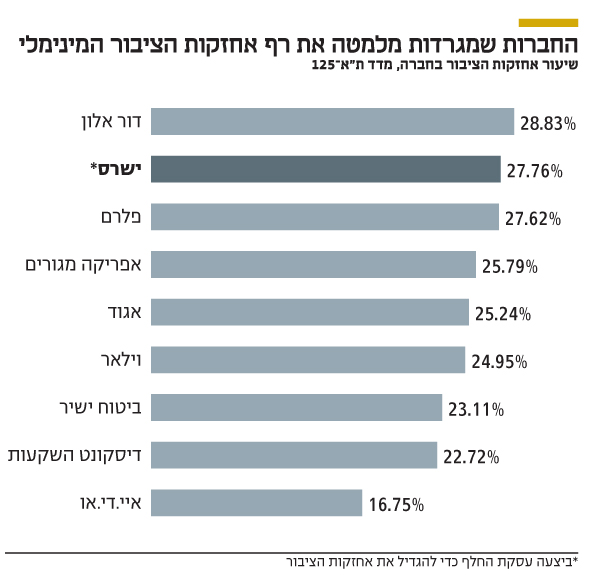

לבד מישרס, נכון להיום, עוד שמונה חברות — שהיקף אחזקות הציבור בהן נמוך מ־30% — שצריכות לבצע הפצת מניות עד ל־31 בדצמבר כדי לשמור על מקומן במדדים המובילים: דור אלון, פלרם, אפריקה מגורים, אגוד, וילאר, ביטוח ישיר, דיסקונט השקעות ואיי.די.או. שיעור אחזקות ציבור מינימלי — בהם משקיעים מוסדיים ופרטיים — אינו דרישה טכנית אלא מהותית. חברות שרוצות להיכלל במדד ת"א־125 צריכות שבעלי השליטה בהן יחזיקו בלא יותר מ־70%, זאת מכיוון שבעוד בעלי שליטה לא מרבים למכור ולקנות את מניותיהם שלהם, הציבור שקונה ומוכר מאחזקותיו בחברה מייצר סחירות במניה. בנוסף, מבחינה מהותית, בעת אישור עסקאות בעלי עניין (עסקאות שבין החברה לבעל השליטה בה, שעשויות להיות בעייתיות או אישורי הסכמי שכר לבכירים) באסיפת בעלי המניות של החברה, הציבור הוא שאמור להכריע את תוצאותיהן. המטרה היא שיהיו השתתפות גבוהה של הציבור בהצבעות והצגת מגוון דעות שיובילו לתוצאה הטובה ביותר לכלל בעלי המניות בחברה.

בדרך לשינוי הכללים?

בבורסה עשויים לנקוט משנה זהירות ולאשר בשלב זה לישרס ולהכשרת הישוב להישאר במדדים אך לאחר מכן לנסח כלל חדש, ולפיו מי שמחזיק במניה במסגרת עסקת החלף ייחשב כבעל עניין ולא ייספר כ"ציבור", ולתת שהות לחברות להיערך בהתאם. ברור, עם זאת, שבבורסה לא יכולים לאפשר את התרחבות התופעה שמשמעותה פגיעה במדדי הבורסה. זאת שכן החברות שנכללות במדדים צריכות להיות עם רף סחירות גבוה, שהמנוע שלו, בין היתר, הוא בקניות והמכירות שמתבצעות על ידי אחזקות הציבור.

לא התפרסמו תגובות לכתיבת תגובה