צילום: בלומברג

צילום: בלומברג

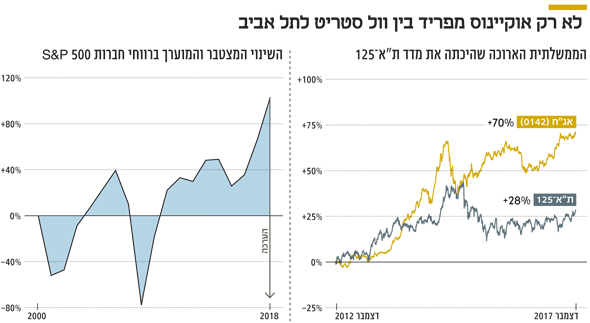

האג"ח השקליות הארוכות הניבו ב־2017 יותר מפי שניים ממדד ת"א־125

גם בחמש השנים האחרונות עלו הממשלתיות השקליות הארוכות ב־70% לעומת 28% שהניב ת"א־125, אבל ספק אם החגיגה תימשך

בעוד פחות משבוע תסתיים לה אחת השנים הטובות ביותר שראו המשקיעים בעולם. מרבית אפיקי ההשקעה היכו אפילו את החלומות הוורודים ביותר של השחקנים בשוקי ההון. מדד MSCI של השווקים המפותחים עלה ב־20% והמדד העוקב אחר השווקים המתפתחים עלה בכ־28%, כל זאת בתנודתיות נמוכה וללא תיקון משמעותי. גם האג"ח הניבו תשואות חיוביות נאות, בעיקר בהתחשב בעובדה שהריבית בארה"ב עלתה שלוש פעמים במהלך השנה. האג"ח האמריקאיות הארוכות עלו ב־3.5% והקונצרניות הוסיפו כ־6%.

2018: המנועים והאיומים

בישראל מדדי המניות אמנם המשיכו לאכזב ות"א־125 הוסיף 4.5% בלבד, אבל האג"ח המשיכו לספק את הסחורה. מדד ממשלתי כללי עלה ב־3% כשהאג"ח הארוכות ביותר (0142) עלו בכ־10.5%. גם מדדי תל בונד סיפקו תשואה נאה. תל בונד־60 עלה ב־5% ותל בונד־תשואות הניב יותר מ־7%, הגבוהה ביותר מבין המדדים הקונצרניים. 2017 תיזכר כעוד שנה שהתחילה בציפייה לעליית תשואות באג"ח והסתיימה ברווחים יפים למשקיעים, שספק אם יחזרו על עצמם ב־2018. אז מה יכול להפוך את 2018 לשנה נוספת של ביצועים חיוביים, מהם האיומים ומהם האפיקים שעשויים לאזן את תיקי ההשקעות בהינתן התממשות של תרחיש שלילי?

הכלכלה העולמית נמצאת בעיצומו של שילוב נדיר של צמיחה מסונכרנת, המלווה בעלייה בסחר העולמי ובהתחזקות התעסוקה והביטחון הצרכני והעסקי. כל זאת תוך כדי שמירה על אינפלציה מרוסנת שמאפשרת לבנקים המרכזיים לשמור על מדיניות מוניטרית מרחיבה ביותר. הריבית הנמוכה והמשקיעים הצמאים להזדמנויות השקעה אפשרו לחברות לגייס כסף זול לטווח ארוך יחסית. כתוצאה מכך רווחי החברות הלכו והשתפרו בשנים האחרונות והכסף החל לחזור גם לשווקים המתעוררים. על כל אלו יש להוסיף את רפורמת המסים של נשיא ארה"ב דונלד טראמפ אשר תוריד את מס החברות מ־35% ל־21% ותגרום לחברות האמריקאיות להרוויח יותר ולהיראות זולות יותר להשקעה.

בישראל תנאי הרקע ממשיכים להיות מצוינים בדומה למרבית הכלכלות העיקריות בעולם, אך להבדיל מארה"ב, אין צפי להעלאת ריבית לפחות עד הרבעון הרביעי של 2018. יתרה מזאת, גם אם בנק ישראל יחל לרמוז על העלאת ריבית במהלך המחצית השנייה של 2018, התלילות הגבוהה של עקום התשואות הממשלתי עשויה להגן על משקיעי האג"ח. בשוק הקונצרני חברות ימשיכו ליהנות מגישה קלה לכסף ומהצמיחה המקומית והעולמית, ולכן לא צפוי שינוי משמעותי ברמות המרווחים. בזירת המניות, השוק יכול להפתיע כלפי מעלה אם כמה חברות בעלות משקל גבוה שצנחו ב־2017 יצליחו להתאושש. מדובר בחברות כמו טבע, אופקו ושותפויות הגז, ובזק אשר פחות מושפעת מהמחזור הכלכלי, כאשר לכל אחת מהחברות היתה סיבה אחרת לפגיעה בביצועיה.

האיום המרכזי: אינפלציה

לצד הסיכונים הגיאו־פוליטיים שהולכים ומתרבים, נראה שהסיכונים הכלכליים ב־2018 הם התמחור הגבוה יחסית של המניות בארה"ב והסיכוי שהבנקים המרכזיים יעלו את הריבית מהר מהצפוי. שוק המניות האמריקאי נסחר במחירים מלאים, ומכפיל שילר (השווי המצרפי של מניות מדד S&P 500 חלקי הרווח המצרפי הממוצע בעשר השנים האחרונות) עומד על 32.51 לעומת ממוצע רב־שנתי של 16.15. חלק משמעותי מהראלי של השנה האחרונה במניות האמריקאיות נבע מהיערכות המשקיעים לרפורמת המסים. כעת, כשהנתונים כבר בפנים ושוק המניות משלים שבעה חודשים רצופים של עליות, עם חודש אחד שלילי בלבד בכל 2017, ניתן לומר שטבעי לצפות לתיקון, אף שהטריגר לכך אינו נראה כרגע.

עיקר האיום טמון בעלייה עולמית של האינפלציה שתחייב את הבנקים המרכזיים לפעול מהר יותר לצמצם את המדיניות המרחיבה. גם תרחיש זה אינו נראה בטווח המיידי, אבל ייתכן שבשליש האחרון של 2018, שוק העבודה החזק, העלייה המתמשכת בשכר ומחירי הסחורות שנמצאים בשיא של תשעה חודשים יגרמו לעליות מחירים ולתגובה של הבנקים המרכזיים.

אסטרטגיית השילוב

כדי לאפשר לתיק ההשקעות הסחיר להמשיך וליהנות מהתנאים הכלכליים החיוביים, תוך כדי הכנת שכבות הגנה למקרה של התממשות אחד האיומים, כדאי לשלב כעוגן בין מניות ואג"ח מקומיות, זהב, סחורות, דולר ואג"ח ארוכות. במקרה של עלייה עולמית באינפלציה, הסחורות והדולר עשויים להגיב בחיוב, ובמקרה של התממשות תרחיש גיאו־פוליטי, גם הזהב והאג"ח הארוכות יוכלו לאזן את התיקים.

השורה התחתונה: גם אם בנק ישראל יחל לרמוז על העלאת ריבית במהלך המחצית השנייה של 2018, התלילות הגבוהה של עקום התשואות הממשלתי עשויה להגן על משקיעי האג"ח

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות

לא התפרסמו תגובות לכתיבת תגובה