רק 40% מהכסף שמוזרם לגופים הפנסיוניים מגיעים לבורסה הישראלית

הציבור הפקיד 50 מיליארד שקל לפנסיה ב־2017, אך שווי אחזקות המוסדיים באג"ח חברות ומניות גדל ב־20 מיליארד שקל בלבד

חודש דצמבר הסתיים חזק, כיאה לשנת השקעות מצוינת. מדד ת"א־125 עלה ב־3%, מדדי התל בונד עלו ב־0.6% ומדדי האג"ח הממשלתיות עלו בעד 1%. השנה החולפת תיזכר כשנה שבה הפחד של המשקיעים כמעט ונעלם, מדד הפחד (WIX) הגיע לרמות שפל, השווקים עלו כמעט ברציפות ומרווחי התשואה באג"ח הקונצרניות המשיכו להצטמצם. גם ההצלחה המסחררת של הביטקוין ומטבעות דיגיטליים אחרים מלמדת משהו על האדישות של המשקיעים, שכבר לא ממש מאמינים לאזהרות הנשמעות לגבי אפשרות שמדובר בבועה.

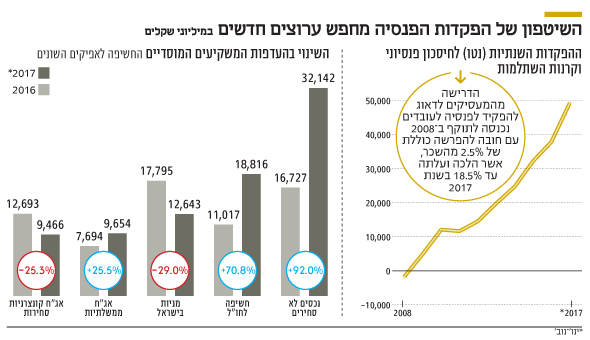

ההפרשות לפנסיה תפחו

השילוב של סביבה כלכלית תומכת השקעות ועלייה כמעט עקבית במרבית האפיקים הכניסה שחקנים נוספים למגרש ההשקעות, ונראה שהרבה מאוד כסף עבר מהפיקדונות בבנקים למכשירי השקעה הכוללים ני"ע. במקביל "חוק פנסיה חובה" המשיך להתרחב, וב־2017 עלתה ההפרשה המינימלית שנדרשים המעסיקים להפקיד לעובדיהם ל־18.5% מהשכר (מתוכם 6% לפיצויים ו־6% על חשבון העובד) לעומת 17.5% שהופקדו ב־2016.

הדרישה מהמעסיקים לדאוג להפקיד לפנסיה לעובדים נכנסה לתוקף ב־2008, והיא התחילה עם חובה להפרשה כוללת של 2.5% מהשכר, אשר הלכה ועלתה במהלך השנים. ב־2017 הרחיבה המדינה את החובה להפרשה לפנסיה גם לעצמאיים, וכך, כמות הכסף שהציבור מפקיד למכשירים פנסיוניים (קרנות פנסיה, ביטוחי מנהלים וקופות גמל) המשיכה לעלות והגיעה לכ־50 מיליארד שקל. מעבר להפקדות אלה הפקיד הציבור בשנה זו עוד 19 מיליארד שקל בקרנות הנאמנות ו־5 מיליארד שקל בפוליסות החיסכון. סכומי הכסף האדירים שזורמים לגופים המוסדיים תומכים בשוק ההון המקומי, ומנהלי החברות במשק זוכים לגישה קלה לאשראי זול.

| |||

השינוי בתמהיל ההשקעות

ניתוח השינויים בתמהיל ההשקעות של המוסדיים מלמד שאף שחלק מהכסף הגיע לאג"ח ולמניות המקומיות, עיקר הכסף הופנה לחו"ל ולנכסים לא סחירים. שווי האחזקה במניות גדל ב־12 מיליארד שקל, ושווי האחזקה באג"ח קונצרניות עלה ב־9.4 מיליארד שקל. שווי האחזקות בנכסים הלא סחירים (בהם קרנות השקעה פרטיות, נדל"ן מניב, תשתיות וקרנות גידור) גדל ב־32 מיליארד שקל, ושווי האחזקות בחו"ל צמח ב־19 מיליארד שקל.

ניתן לציין לפחות שלוש סיבות לתופעה. הסיבה הראשונה היא פיזור סיכונים. השקעות בנכסים לא סחירים מתאפיינת במתאם נמוך יחסית לשוק ההון, ולכן הן מהוות מנוע נוסף שיכול להמשיך ולעבוד גם בתקופות שבהן שוק ההון יניב תשואות שליליות. הסיבה שנייה היא שניתן למצוא נכסים לא סחירים או השקעות בחו"ל בתשואות גבוהות יותר מאשר באג"ח הקונצרניות הסחירות בישראל. הסיבה השלישית היא שכמות הכסף שהציבור מזרים למוסדיים פשוט גדולה על השוק הישראלי והם מחפשים שווקים גדולים המתאפיינים בנזילות גבוהה יותר.

ההשקעה של הגופים הפנסיוניים בנכסים הלא סחירים אינה תופעה חדשה אבל היא התחזקה מאוד ב־2017. היקף ההשקעות בנכסים לא סחירים, שעומד כיום על 139 מיליארד שקל, לא כולל אג"ח מיועדות, כבר עקף את שווי האחזקות באג"ח הקונצרניות הסחירות שעומד על 115 מיליארד שקל. הבחירה של המוסדיים להרחיב את תמהיל ההשקעות ולהגדיל את החשיפה לחו"ל על חשבון החשיפה לשוק המקומי טובה לכל הצדדים. ראשית, שיטפון הכסף גורם לכך שאף ששיעור החשיפה לשוק המקומי קטן, שווי ההשקעה גדל. שנית, הנתח הגדל והולך בנכסים המתאפיינים בתשואה של 8%-5%, במתאם נמוך יחסית לשוק ההון מקטין את הסיכון לכספי הפנסיה ולכך חשיבות רבה לעתיד החוסכים.

מעבר לכך, אם ההשקעה בנכסים לא סחירים תוכיח את עצמה, ובעת המשבר הבא בשוק ההון הפגיעה בתשואות תהיה מתונה יחסית, המשקיעים יהיו פחות לחוצים למכור, וזה כשלעצמו עשוי לעזור ליציבות השווקים. הפיזור לחו"ל מאפשר למשקיעים ליהנות מהתשואות הדו־ספרתיות שהניבו מדדי המניות מעבר לים בזמן שהמדדים בתל אביב עלו בצורה מתונה.

| |||

תמיכה מובנית בבורסה

מחירי נכסים נקבעים בסופו של דבר על ידי היצע וביקוש. השינויים הרגולטוריים בשנים האחרונות הובילו לכך שהביקוש לאג"ח ומניות גדל בקצב גבוה יותר ממה שהחברות יכולות להנפיק. כתוצאה מכך האפיקים הסחירים בבורסה נהנים מתמיכה מובנית. זאת היות וכל עוד תנאי הרקע ממשיכים להיות חיוביים, הביקוש הגבוה ימשיך לתמוך במגמה החיובית. לעומת זאת, אם משהו ישתבש ומרווחי התשואה ייפתחו, ניתן להניח שהמוסדיים ינצלו את רמות המחירים החדשות כדי להסיט נתח גבוה יותר לאפיק הסחיר ובכך ויעצרו את ההידרדרות.

השורה התחתונה

בגלל השינויים ברגולציה, הביקוש לאג"ח ומניות גדל בקצב גבוה יותר ממה שהחברות יכולות להנפיק וכתוצאה מכך האפיקים הסחירים בבורסה נהנים מתמיכה מובנית

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות

לא התפרסמו תגובות לכתיבת תגובה