צילומים: איי אף פי

צילומים: איי אף פי

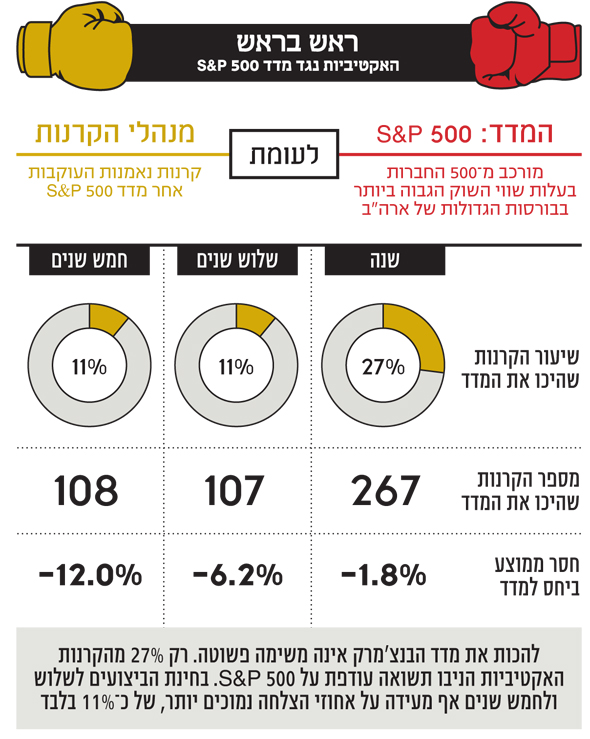

השורה התחתונה

השווקים שומרים על החום: לא דובים ולא חורף

התיאבון לסיכונים לא נגמר, S&P 500 שובר עוד ועוד שיאים והדו"חות מצביעים על עלייה ברווחי החברות - נראה שהראלי בשווקים הפיננסיים רחוק מסיום

קראו עוד בכלכליסט

קצת סטטיסטיקה חגיגית: S&P 500 סגר 71 יום רצופים של עליות (ללא תיקון של אחוז). זה מפגן האופטימיות הארוך ביותר מ־1995. שנת 2017 הוכתרה כמושלמת — תשואה חיובית בכל 12 החודשים, תופעה שלא נצפתה מאז 1928. אם זה לא מספיק, S&P 500 שבר בשנה החולפת 62 שיאים.

אם ארה"ב תצלח את 2018 ותגיע בבטחה לאביב 2019 בלי לגלוש למיתון, זו תהיה ההתרחבות הכלכלית הארוכה ביותר מאז מלחמת העולם השנייה, כשברקע הריסון המוניטרי הזוחל וההססני בהיסטוריה. הריביות הנמוכות והררי הנזילות שהזרימו הנגידים במסגרת ההרחבות הכמותיות, יצרו מעטפת מושלמת לעליית ערך המניות. הראלי נכנס לשנתו התשיעית, ומבחינת האורך והעוצמה הוא מפגר רק במעט אחר שוק השוורים של עידן הדוט.קום. קשה מאוד שלא לערוך השוואה ביניהם.

הירידות לא מתחילות בשל עייפות החומר נוכח אורך המחזור. הניסיון מלמד שחייבים כמה תנאים בסיסיים כדי שכף המאזניים תתהפך: לרוב הסיבה נעוצה בחוסר איזון פיננסי או ריאלי, או בטעויות מדיניות (מוניטריות או פיסקאליות). בדרך כלל ערב המשבר יש תעסוקה מלאה, פריון העבודה בנסיגה ושולי רווח נשחקים.

| |||

בחינת נקודות התורפה והחוזק של המצב הנוכחי מובילה אותנו למפתח העיקרי להצלחה - הדו"חות. מאז הסתיים המיני־מיתון ברווחי החברות ברבעון השני של 2016, תמונת המיקרו הולכת ומשתפרת מאז.

תחזית האנליסטים ל־2018 היא לגידול דומה, וזו כנראה הערכה שמרנית שלא מגלמת את ההשפעה של הפחתת מס החברות. המשך הגידול ברווחים הוא כנראה תנאי חשוב לשרידות הראלי. הוא לא מאפשר למחירי המניות להתנתק מהערך הכלכלי, כפי שקרה בבועת הטכנולוגיה. כך, בעוד תמחור החברות (מכפיל רווח) במונחים אבסולוטיים חצה מזמן את רמות הממוצע, ביחס לאג"ח הוא עדיין נתפס כאטרקטיבי. הסיכון גלום בעליית השכר או בהתייקרות הסחורות, שעלולות לגרום לשחיקת רווחי החברות, ובמקביל להוביל לצעדים אגרסיביים יותר מכיוון הפד.

תנאי השוק המשתנים מכתירים כל שנה כוכבים סקטוריאליים חדשים, שנבדלים לפי הרגישות שלהם לצמיחה. הרפורמות של טראמפ והציפיות לדה־רגולציה יצרו העדפות חדשות: ככל שגברו הסיכויים לאישור החקיקה, כך עלתה הפופולריות של ענפי הפיננסים, התעשייה והאנרגיה, כלומר הענפים עם נטל מס כבד יותר ירוויחו יותר מאחרים מהשינוי. בשווקים סבורים שזו רק יריית הפתיחה, ומגמה זו תימשך גם ב־2018. את האישור לכך הם יחפשו, איך לא, בעונת הדו"חות הקרובה שתתחיל באמצע ינואר, ותחשוף את הערכות החברות עצמן לגבי השפעת הרפורמה על פעילותן.

השורה התחתונה: המשך העלייה ברווחי החברות הוא תנאי חשוב לשרידות הראלי. הוא לא מאפשר למחירי המניות להתנתק מהערך הכלכלי, כפי שקרה בבועת הטכנולוגיה

הכותבת היא מנהלת מחלקת מחקר מדדים בקסם תעודות סל, מקבוצת אקסלנס

תגובה אחת לכתיבת תגובה