צילום: בלומברג

צילום: בלומברג

ניתוח כלכליסט

המלצות הממשלה הן רק תחילת הצרות של כיל

ירידה חדה במחירי האשלג והפוספט, עלייה דרמטית בשיעור המס, בעיית יציבות בהנהלה והיחלשות שער הדולר: המלצת האוצר לסיום הזיכיון של כיל, שנחשפה ב"כלכליסט", היא רק אחת משורת מכשולים שיהפכו את השנים שנותרו לה בים המלח לקשות במיוחד

22.01.2018, 06:46 | עמרי מילמן

חברת כיל, שמחזיקה בזיכיון על מפעלי ים המלח, ניצבת בפני תקופה קשה, שבסופו צפוי להסתיים הזיכיון שלה. "כלכליסט" חשף אתמול את טיוטת המלצות הממשלה לקראת תום הזיכיון, בשנת 2030.

קראו עוד בכלכליסט

דו"ח ים המלח:

הזדמנות לתקן עוול של עשרות שנים

הדו"ח שממליץ לממשלה כיצד לנהוג בזיכיון ים המלח, שיפוג ב־2030, מגיע אולי באיחור של שנה, אבל הוא מעיד על בגרות. אחרי כמה כישלונות מהדהדים, ייתכן שמתחילים להבין כאן איך צריך למכור נכסים

לכתבה המלאה

החשיפה הזאת תופסת את כיל בתקופה לא פשוטה. שוק האשלג העולמי - אחד ממקורות ההכנסה העיקריים של החברה - מנוהל על ידי קרטל; מצבורי הפוספט שלה עומדים להיגמר; והחברה מתנהלת ללא מנכ"ל קבוע.

לכיל שלושה תחומי פעילות עיקריים: האשלג, הפוספט ותרכובות מורכבות יותר. עולם הסחורות בכלל, ובמקרה של כיל האשלג והפוספט בפרט, הוא עולם מחזורי שעולה ויורד בהתאם אירועים בינלאומיים. כל ירידה כזאת יכולה לערער את מצבה של החברות העוסקות בתחום.

במשך שנים האשלג היה קטר הרווחיות של כיל, במיוחד הודות לקלות ולהיקפים שבהם הוא מופק בים המלח. בהדרגה, כיל הטתה את ההכנסות שלה לטובת התרכובות המורכבות יותר. תרכובות אלו יציבות יותר מבחינה מחזורית ובעלות שולי רווח גדולים יותר לעומת האשלג והפוספט.

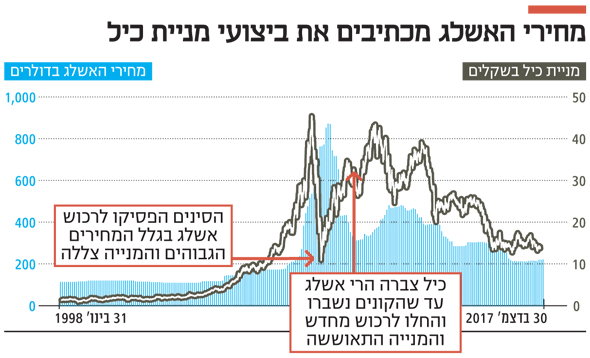

רוב שוק האשלג העולמי מנוהל על ידי חמישה יצרנים דומיננטיים, כאשר הבולטת מביניהם היא חברת נוטריאן הקנדית, לשעבר פוטאש, שניסתה בעבר לרכוש את השליטה בכיל. אחריה ניצבות אוראל קאלי הרוסית, מוזאיק האמריקאית, בילרוס קאלי הבילרוסית, כיל ו־S+K הגרמנית. למרות העלייה המתמידה בביקוש לאשלג בעולם, קיים כיום עודף היצע שמוריד את המחירים. הביקוש העולמי לאשלג עומד כיום על 60 מיליון טון בשנה, בעוד כושר הייצור מגיע לכ־80 מיליון טון בשנה.

אחת הסיבות המרכזיות לפער הזה היא השקעות של מיליארדי שקלים שנעשו בענף בשנים 2008‑2010, אז הגיע האשלג למחירי שיא של כ־700 דולר לטון, לעומת כ־200 דולר לטון כיום.

תקועה בין סין למרוקו

היתרון של כיל בתחרות על ים המלח

הזיכיון ייגמר, תחנת הכוח תמשיך לפעול עד 2038

כיל אולי רצתה לשכלל את יכולות הייצור שלה עם תחנת כוח פרטית, ואולי גם לחסוך תשלומים יקרים לחברת החשמל, אבל על הדרך יצרה לעצמה סוג של גלולת רעל בכך שיצרה תלות בין התחנה למפעלי ים המלח

לכתבה המלאה

בשנים האחרונות כיל כמעט הגיעה למיצוי מכרות הפוספטים השונים בנגב. האפשרות המובילה להמשך כריית פוספטים כעת היא שדה בריר, אולם יש כמה סימני שאלה גדולים סביב הפעילות במקום. השטח, שנמצא לא רחוק מערד, אינו בידי החברה. כדי שתוכל לכרות בו, היא צריכה לקבל עוד כמה אישורים, בעיקר בהיבטים הסביבתיים. אלא שגם אם כיל תמצא מקור חדש לפוספט, מלחמת מחירים בין גורמים חזקים בשוק העולמי פוגעים ברווחיות של התחום.

לדברי אלה פריד, אנליסטית בכירה בלאומי שוקי הון, "לפני שנתיים־שלוש סלע פוספט נמכר בכ־100 דולר. כיום הוא נמכר בכ־70 דולר בלבד. מזה כמה רבעונים המחירים של הפוספט התייצבו על התחתית אולם לאף אחד לא ברור מתי הם ייצאו ממנה".

לפי פריד, בשוק הפוספטים שולטות שתי ענקיות - סין ומרוקו - והשתיים מנהלות כיום מלחמה חורמה של היצף, שמביאה לירידה במחירים ולחוסר שיווי משקל. "התחרות ההרסנית החלה כאשר הסינים החלו לייצר מעבר לביקושים של השוק המקומי. ההערכות הן כי המלחמה הזאת נמצאת במגמת התמתנות, אולם עוד מוקדם לקבוע".

מעבר לכך כיל מתמודדת בשנים האחרונות עם קושי משמעותי בתחום המיסוי, שלגביו התלוננה לא פעם במסגרת הדיונים בוועדת ששינסקי 2, שדנה במיסוי על משאבי טבע.

בנוסף, כיל מתנהלת כבר יותר משנה ללא מנכ"ל קבוע, לאחר שהמנכ"ל הקודם סטפן בורגס התפטר בספטמבר 2016. מי שמכהן כיום כממלא מקום המנכ"ל הוא אשר גרינבאום, שנמצא כבר 32 שנה בחברה וגם כיהן בעבר בתפקיד באופן רשמי. לטענת אנליסטים ששוחחו עם "כלכליסט", היעדר מנכ"ל קבוע פוגע בחברה.

אולם לא כל האנליסטים מסכימים עם הטענה הזאת. לדברי פריד, "החברה מנוהלת, יש לה מנכ"ל שמכיר את המורכבות הזו של המלחמות בין החברות השונות. אדם שהיה 32 שנה בחברה והיה המנהל הלוגיסטי שלה". יו"ר החברה יוחנן לוקר לא הגיע מהתחום וככל הנראה בעיקר מכין את החברה למלחמה על הזיכיון החדש. לוקר החליף בתפקיד את ניר גלעד שנקט בקו ניצי יחסית מול הממשלה. האסטרטגיה הזאת לא הוכיחה את עצמה, שכן לבסוף הממשלה אישרה את המלצות ועדת ששינסקי 2.כל הגורמים הללו מכניסים את כיל לתקופה של חוסר ודאות. ברקע נמצאת גם רפורמת המס של טראמפ, שבמסגרתה מס החברות בארה"ב ירד באופן דרמטי.

הרפורמה עלולה מצד אחד להקשות על כושר התחרותיות של כיל מול חברות אחרות בעולם ומנגד להרחיק משקיעים אמריקאים פוטנציאלים.

5 תגובות לכתיבת תגובה