צילום: אלכס קולומויסקי, עמית שעל

צילום: אלכס קולומויסקי, עמית שעל

ניתוח כלכליסט

שוק הדיור הוא הסיכון העיקרי ליציבות המשק

קיפאון הביקושים בשל ההמתנה למחיר למשתכן בשילוב עם האטה בצמיחת ההיצע מציבים את שוק הדיור כסכנה העוצמתית ביותר ליציבות הפיננסית, לפי דו"ח שפרסם אתמול בנק ישראל. סיכונים נוספים מגיעים ממינוף משקי הבית ומהריכוזיות במערכת הפיננסית

החשיפה העוצמתית ביותר לסיכון במערכת הפיננסית הישראלית מגיע משוק הדיור - כך עולה מדו"ח היציבות הפיננסית שפרסם אתמול (ב') בנק ישראל, שמתייחס למחצית השנייה של 2017. הדו"ח מפרט את הסיכונים העיקריים שאליהם חשופה המערכת הפיננסית ומנתח תרחישי קיצון. מלבד שוק הדיור, סיכונים בולטים נוספים ליציבות המשק הם מינוף משקי הבית, הריכוזיות במערכת הפיננסית ומאפיינים שונים בשוק הנכסים. "כלכליסט" מנתח את עיקרי הדו"ח לפי רמות הסיכון השונות הנשקפות למשק.

קראו עוד בכלכליסט

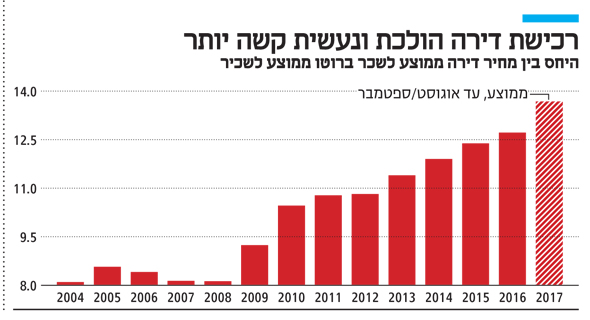

שוק הדיור

חשיפה גבוהה: אי־ודאות בצד הביקוש, האטה בצד ההיצע

לפי בנק ישראל, "בתקופה האחרונה נוצר חוסר ודאות באשר להמשך הפעילות בשוק הדיור ובאשר למגמות הביקוש, וחלה האטה בקצב התרחבותו של ההיצע". עוד נכתב כי "תהליכים אלה גורמים להיעדר איזונים בשוק הדיור ולכן מגבירים את רגישות המערכת לשינוי אפשרי במחירי הדירות ומגדילים את פגיעותה הפיננסית — בעיקר על רקע העובדה שניכרת עלייה מתמדת ברמות החוב של משקי הבית והמגזר העסקי, במיוחד בקרב חברות בתחום הבנייה".

בבנק מסבירים כי קצב התרחבות ההיצע ירד מפני שהביקוש התפצל לשני שווקים נפרדים — השוק החופשי ושוק הזכאים במסגרת תוכנית מחיר למשתכן.

| |||

בשוק החופשי רמת הסיכון של הקבלנים ממשיכה לעלות עקב צמצום בהקצאת קרקעות חדשות לבנייה ועקב מלאי של דירות בלתי מכורות. זאת כאשר רווחים שנצברו בשנים האחרונות וסביבת הריבית הנמוכה מאפשרים לקבלנים להמשיך לשלם את החוב הקיים לבנקים.

לגבי תוכנית מחיר למשתכן נכתב בדו"ח כי "התוכנית הזרימה לשווקים ביקוש נוסף, כזה שספק אם היה נוצר בתנאים רגילים (בדינמיקת המחירים הקיימת בשוק הדיור). ביקוש זה מעלה את המינוף העתידי של משקי הבית, ובעת החתימה על החוזה הוא גורם להם להמיר הון נזיל (ההון העצמי) בנכס בלתי נזיל (זכות לדירה) — דבר שמשתקף בצמצום כריות הביטחון של משקי הבית ובחשיפה פוטנציאלית לסיכון". אותה חשיפה נשענת על אי־ודאות לגבי מרכיבים רבים, בהם גובה הריבית על המשכנתא, מחירי הדירות ופרק הזמן שבו אי אפשר למכור את הדירה.

בתרחיש קיצון, אם מחירי הדיור ירדו במהירות ובחדות על רקע רמת הנפיצות בשוק הדיור — הכוונה לירידה של יותר מאחוזים בודדים — חברות בעלות מינוף גבוה ומלאי גבוה של דירות לא מכורות עלולות להיקלע לסחרור תזרימי ולמצוקת אשראי.

השפעה נוספת של ירידת מחירים חדה או של צמצום הצריכה על ידי משקי הבית כתוצאה מהיפוך של אפקט העושר (תופעה שבמסגרתה אנשים מוציאים כסף שאין להם מתוך ציפייה להכנסה עתידית מנכסים דוגמת נדל"ן, ועלולים בעקבות כך להיכנס לסחרור כלכלי של מינוסים והלוואות) — כאשר שווי הנכס של בעלי הדירות יהיה נמוך יותר, גם אם הכנסתם לא השתנתה, לפי התיאוריה הכלכלית הם יחששו להוציא את אותם סכומים שהוציאו כאשר שווי הדירה היה גבוה יותר.

עם זאת, הבנק מציע הסבר נוסף לקיפאון בשוק הדיור שטומן בחובו סיכון, שלפיו הרוכשים הפוטנציאליים "עברו זמנית לעמדת המתנה על רקע הצעדים השונים שנוקטת הממשלה, לרבות מחיר למשתכן, העלאת מס הרכישה והמאמצים למסות דירה שלישית. בתרחיש כזה עלולים הרוכשים הפוטנציאליים לחזור לשוק ובכך לפעול להאצה מחודשת בקצב עלייתם של המחירים".

| |||

מינוף משקי הבית

חשיפה בינונית: האשראי הצרכני גדל, אך לאט מבעבר

המינוף ההולך וגדל של משקי הבית מציב גם הוא סיכון בפני המערכת הפיננסית, עם ובלי קשר לשוק הדיור. במחצית השנייה עמדה יתרת החוב של משקי הבית על 42% מתוך התוצר, שיעור שנחשב נמוך בהשוואה למדינות מפותחות אחרות, אך שנמצא במגמת עלייה בשנים האחרונות.

בעוד שהיקף המשכנתאות הולך וגדל, גם אם בקצב מתון יותר מבעבר, האשראי הצרכני גדל רק ב־3.1% בשנה שעברה, לעומת 6% בשנה שלפני כן ו־5.6% בשנת 2015.

בבנק מזהירים כי עלייה באבטלה או ירידה משמעותית במחירי הדירות, שתקטין את ההון העצמי של משקי הבית, יפחיתו את הצריכה הפרטית במשק ויגדילו את הסיכויים לפשיטות רגל בקרב משקי הבית. במקרה של זעזוע כלכלי, משקי הבית יידרשו קודם כל לשלם את המשכנתא ורק לאחר מכן את ההלוואות הצרכניות שלהם, שמהוות כשליש מכלל האשראי של משקי הבית — מה שיצמצם את האשראי במשק.

אג"ח תאגידיות

חשיפה בינונית: 20% מנכסי הציבור מושקעים בהן ישירות

בבנק מזהירים עוד כי הציבור חשוף באופן משמעותי למחיר של אגרות חוב תאגידיות שרגישות לשינויים בריבית, זאת כאשר 20% מתיק הנכסים של הציבור מושקע באופן ישיר באג"ח בארץ מבלי לכלול את החסכונות בגופים המוסדיים. עלייה בריבית או זעזוע כלכלי יכולים להביא לירידה במחיר האג"ח התאגידיות וכך לפגוע בחסכונות של הציבור. בנק ישראל מציין כי הסיכון מתעצם נוכח העובדה שלקרנות הנאמנות יש יתרות משמעותיות של אג"ח תאגידיות, שכן ניסיון העבר מעיד על כך שבתקופות משבר משקי הבית מיהרו לפדות את חסכונותיהם וכך הגדילו את התנודתיות והזעזוע.

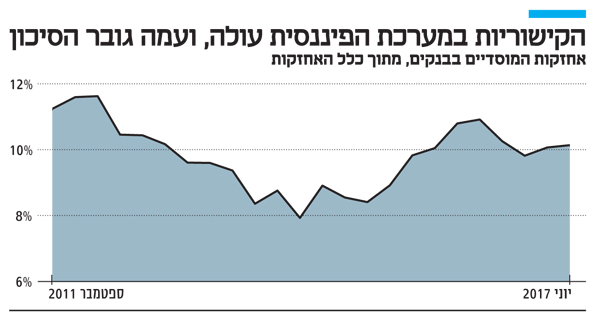

הריכוזיות במערכת

חשיפה נמוכה: קריסה של גוף אחד עלולה לגרור אחרים

גורם סיכון נוסף שמאיים על היציבות הפיננסית של המשק הישראלי הוא הריכוזיות של המוסדות הפיננסיים. הבנקים והגופים המוסדיים חשופים אחד לשני בארץ גם ישירות, בעקבות התחייבויות הדדיות, וגם באופן עקיף באמצעות חשיפה לגוף שלישי או לנכס משותף.

הקשר בין הגופים הפיננסיים השונים יכול מצד אחד להביא לפיזור של סיכונים, אולם מצד שני, במקרה של משבר חמור, קריסה של אחד עלולה להוביל לקריסה של אחר.

הריכוזיות של המערכת הפיננסית הישראלית מהווה לפי בנק ישראל "תשתית נוחה להתעצמות זעזועים ולהדבקה". עם זאת, "היקף החשיפות הישירות בה כיום נמוך מבחינה היסטורית". ובכל זאת, מגמה זו אינה אחידה, שכן מצד אחד העלייה בהשקעות של הגופים המוסדיים בבנקים מגדילה אותו ומצד שני חשיפת הבנקים לבנקים אחרים מקטינה אותו.

| |||

תרחישי קיצון נוספים

שינויי ריבית, טלטלה בשווקים או אירועים גיאופוליטיים

מלבד תרחיש הקיצון של צניחה במחירי הדירות, בנק ישראל מאתר תרחישים נוספים כמו למשל שינוי חד במגמת הריביות הארוכות בעולם, שתביא לצמצום הצמיחה העולמית או היפוך מגמה בצמיחה של המשק הישראלי כתוצאה מזעזוע בחו"ל או מאירוע גיאופוליטי. ירידה בביקושים מחו"ל תביא לצמצום בהיקף ההשקעות בחברות בארץ ולירידה בביקוש לעובדים, מה שיביא לעלייה באבטלה ולירידה בצריכה הפרטית.

תרחיש כזה, אם יקרה, ישפיע על היציבות הכלל משקית, בעיקר לאור חוסר האיזון בשוק הדיור ורמת המינוף הגבוהה של משקי הבית.

סיכון נוסף שאליו מתייחסים בבנק ישראל הוא היפוך המגמה בשווקים הפיננסיים העולמיים. להערכת קרן המטבע הבינלאומית, הסיכונים ליציבות הפיננסית העולמית ירדו בחצי השנה האחרונה לאור הצמיחה העולמית, אולם השבריריות הפוליטית מצד ארה"ב וצפון קוריאה או מלחמת הסחר בין ארה"ב לבין סין ורוסיה עלולה להגדיל אותם.

6 תגובות לכתיבת תגובה