צילום: מורג ביטן

צילום: מורג ביטן

ההלוואה היקרה של גינדי השקעות לא תפתור את בעיית החוב

חברת הנדל"ן גינדי השקעות לוותה 75 מיליון שקל מבית ההשקעות ילין לפידות בריבית אסטרונומית של כמעט 11%. רוב הכסף ישמש לפירעון מוקדם של חלק מאיגרות חוב שהנפיקה, אבל לא יספיק כדי לפתור את כל אתגרי המימון. סיפורה של חברה שמתקשה להתרומם מאז קריסת המרפסות בחדרה

חברת גינדי השקעות שוקעת בבוץ. החברה לקחה בסוף השבוע האחרון הלוואה של 75 מיליון שקל מבית ההשקעות ילין לפידות, בריבית אסטרונומית, של כמעט 11%. התנאים האלה לבדם מעידים על מצבה של החברה, אבל זה הוא רק קצה הקרחון.

קראו עוד בכלכליסט

התקופה הרעה של החברה התחילה ב־2013, כאשר מרפסות קרסו בבניין שהקימה בחדרה. מאז נוספו עוד צרות לחברה, כמו למשל מתחם גינדי TLV והקניון הסמוך לו, שבנייתם היתה מלווה בקשיים - ושאינם עומדים בציפיות.

גינדי דיווחה אתמול לבורסה כי תשתמש בהלוואה, שמיועדת לפירעון ביולי 2020, בעיקר כדי לפרוע חלק מחובה כלפי מחזיקי אג"ח שהנפיקה. אלא שמניתוח תזרים המזומנים החזוי של החברה עולה כי ההלוואה אמנם משפרת את מצבם של מחזיקי האג"ח, אבל לא מביאה אותה לחוף מבטחים.

| |||

| |||

| |||

פרט לריבית, בעלי השליטה בחברה חתמו על ערבויות אישיות להלוואה ושיעבדו מניות של חברת גינדי ייזום.לא צריך להיות מומחה גדול בתחום האשראי כדי להביןמי היה בעמדת עליונות במשא ומתן על תנאי ההלוואה. הריביות, הביטחונות ויתר תנאי החוב מלמדים בבירור שגינדי מוכנה לקבל את הכסף כמעט בכל מחיר.

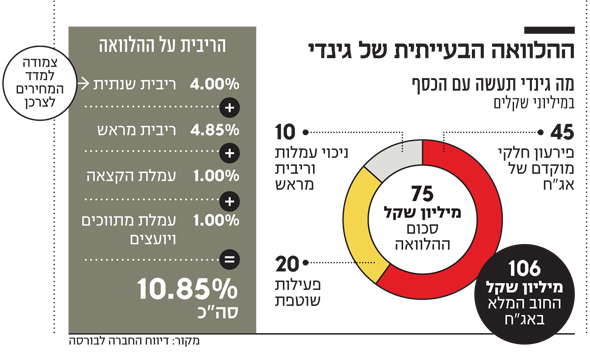

גינדי תשלם ריבית שנתית של 4%, צמוד למדד המחירים לצרכן. לכאורה ריבית נמוכה ביחס למצב הבעייתי של החברה. אולם הריבית השוטפת היא רק האפריטיף.

כדי לקבל הלוואה בשעת חירום, גינדי נאלצה להסכים לשלם גם ריבית מראש בשיעור של 4.85% לשנה. הריבית הזאת, שמשולמת במועד הענקת ההלוואה, מקטינה את הסכום שמגיע לידי החברה ל־66 מיליון שקל.

גם זה עוד לא הסוף. בנוסף, גינדי תשלם עמלת הקצאת אשראי בשיעור של 1% מסכום ההלוואה ועמלה בשיעור זהה גם למתווכים וליועצים. בשורה התחתונה, גינדי תקבל לידיה 64.4 מיליון שקל בלבד.

עיקר הכסף - 45 מיליון שקל - ישמשו לפירעון חלקי של אג"ח סדרה ד' של החברה. נכון להיום לחברה חוב של 106 מיליון שקל למחזיקי האג"ח בסדרה זו. יתרת ההלוואה תשמש לפעילות שוטפת: תשלומי ריביות לבנקים ולאגרות החוב, תשלום דמי ניהול לבעלי השליטה בחברה והשקעות בחברות־בנות ובפרויקטים שלהן.

| |||

מה שיכנע את ילין לפידות

בית ההשקעות ילין לפידות הסכים להכניס את ראשו למיטה החולה בעיקר בגלל מערך הביטחונות שגינדי מעמידה. מצד אחד, החברה משעבדת את המניות, הנכסים והרכוש של החברה־הבת גינדי יזום - ביטחונות מקובלים בהלוואות מסוג זה. מצד שני, וזו הנקודה החריגה, בעלי השליטה בחברה נתנו ערבות אישית להלוואה - וכך גם חברה שקשורה אליהם.

השליטה בחברה נחלקת באופן שווה בין מנור גינדי, אורי לוי ורעייתו סתוית גינדי, אייל פרידמן ורעייתו טל גינדי־פרידמן וכפיר גינדי.

זאת לא הפעם הראשונה שבני המשפחה נרתמים באופן אישי להצלת החברה. בסוף אוגוסט 2017 הם הזרימו הון בהיקף של 30 מיליון שקל, באמצעות הלוואה הונית לחברה. הלוואה זו אפשרה לחברה לצלוח את 2017 ולעמוד בתשלומי הריביות למחזיקי האג"ח ולבנקים.

בגינדי בונים כעת על שני מקורות עיקריים כדי לעמוד בפירעון החוב למחזיקי האג"ח. הראשון והמשמעותי שבהם הוא גיוס חוב חדש בהיקף של 135 מיליון שקל. לפי תזרים המזומנים החזוי שמופיע בדו"חות החברה, ההלוואה הנוכחית היא רק חלק מהסכום שהיא מצפה לגייס. המקור השני: עודפים של 36.8 מיליון שקל, שהיא צפויה לקבל מפרויקט המגורים במתחם השוק הסיטונאי בתל אביב. בחברה מצפים לקבל את הסכום עם השלמת מסירת מלוא הדירות בפרויקט לרוכשים, רישום הפרצלציה, ביטול ערבויות חוק מכר, מכירת יתרת מלאי הדירות, החנויות והמחסנים בפרויקט ומכירת הזכויות בקרקע למבנה להשכרה.

גם לאחר שגינדי תמכור את כל מה שניתן למכור בפרויקט, הבנקים המממנים לא יהיו מחויבים לשחרר את העודפים שהצטברו בחשבונות הליווי. הסיבה לכך היא שהעודפים משמשים למימון הקניון.

חברה הולכת לאיבוד

תחילת הצרות של גינדי השקעות הגיעו, כאמור, עם קריסת המרפסות בפרויקט בחדרה. בראשית 2013 אוכלס בניין ראשון מתוך שניים בפרויקט, שכולל 76 דירות בסך הכל. ספק אם באותה תקופה מישהו בגינדי דמיין לאן הפרויקט הזה יכול להידרדר. בסוף 2013 קרסה מרפסת בבניין השני, שעוד לא אוכלס. בעקבות האירוע התחולל מחול שדים שפגע קשות במוניטין של גינדי השקעות.

אבל עיון בדו"חות הכספיים של החברה מלמד כי לא רק המוניטין נפגע, אלא שגם מבחינה כספית היא יצאה בשן ועין. לפי הדו"חות, החברה הוציאה 45 מיליון שקל על פיצוי הדיירים בפרויקט ושיכונם בחדרי מלון ודירות חלופיות. סכום זה מתווסף להוצאות של 68 מיליון שקל על בניית הפרויקט. בסך הכל, גינדי השקעות הוציאה 113 מיליון שקל על הפרויקט, בעוד ההכנסות ממכירת הדירות הסתכמו רק ב־72 מיליון שקל - כך שהחברה הפסידה 41 מיליון שקל.

באפריל 2016 הגישה גינדי השקעות תביעת פיצויים של 100 מיליון שקל נגד הקבלן המבצע אורתם מליבו. סכום התביעה כולל את הנזק הישיר, את הפגיעה במוניטין ואובדן הכנסה חלופית. אלא שלרוע מזלה של גינדי אורתם מליבו נקלעה לקשיים ובאוקטובר 2016 הוצא נגדה צו הקפאת הליכים.

חודשיים לאחר מכן החברה נמכרה לקבוצה בשליטת חנן אסיאג, רענן אלוני ופיני יעקובי. סמוך למועד מכירתה, אורתם מליבו הגישה תביעת פיצויים של 28 מיליון שקל נגד גינדי השקעות. כיום גינדי מנהלת הליך משפטי רק נגד חברות הביטוח הראל וכלל. התביעה נגד אורתם מליבו התייתרה עם מכירתה. התביעה הנגדית של אורתם מליבו נותרה והיא נידונה במסגרת התביעה נגד חברות הביטוח.

כמה חודשים לפני קריסת המרפסת בחדרה, קבוצה הכוללת את גינדי השקעות, משה ויגאל גינדי ורבוע כחול רכשה את מתחם השוק הסיטונאי שבלב תל אביב. הקבוצה שילמה לעיריית תל אביב וחברת השוק הסיטונאי 950 מיליון שקל עבור הקרקע ובנתה עליה עשרה מגדלים עם 770 דירות ושטחי מסחר בהיקף של 32 אלף מ"ר, הכוללים את קניון TLV Fashion. לפי דו"חות החברה, בניית מתחם המגורים, שעדיין לא הושלמה, תעלה 1.4 מיליארד שקל. כדי לצמצם סיכונים, בגינדי נוהגים למכור מוקדם ובזול שיעור גדול מהדירות בפרויקטים - וכך נעשה גם במקרה זה.

חלק גדול מהדירות נמכר בפרויקט נמכר ב־23 אלף שקל למ"ר, בעוד שלפי אתר הנדל"ן מדלן המחירים באזור נעים בסביבות ה־35 אלף שקל למ"ר. כל הדירות בפרויקט נמכרו ולפי הדו"חות הניבו לחברה רווח גולמי של 13%.

אכזבה סיטונאית

גינדי השקעות דיווחה ברבעון השלישי שהרווח הגולמי בפרויקט המגורים במתחם השוק הסיטונאי צפוי להסתכם ב־172 מיליון שקל. לכאורה, מדובר בתוצאות מרשימות. אלא שלא כך הם פני הדברים.

לפי נתונים שפורסמו בשנת 2016, הצפי לרווח הגולמי בפרויקט עמד על 239 מיליון שקל. לפי דו"ח כספי של גינדי, מה שהביא לשחיקה ברווח היה "עדכון עלויות הנובע בעיקר מהתמשכות תקופת ביצוע הפרויקט ופיצוי לדיירים". או כמו שמקובל לומר: זמן שווה כסף. וכשהקבלן לא עומד בלוחות הזמנים, הוא נפגע בשורת הרווח.

העיכובים הללו לא השפיעו רק על פרויקט המגורים, אלא ניכרו לרעה גם גם בתוצאות הקניון הצמוד. בחברה ציפו שדיירי פרויקט המגורים יהוו לקוחות עוגן של הקניון, שנמצא למרגלות לובי הבניינים. כניסתם המאוחרת לדירות היתה אחד מהגורמים שאחראים לפתיחתו המגומגמת של הקניון.

הקניון, בבעלות גינדי השקעות ורבוע כחול נדל"ן, הושק במרץ 2017 בהשקה רכה. החברות השקיעו 1.5 מיליארד שקל בהקמת הקניון.

מיד עם ההשקה, השוכרים בקניון דיווחו על פדיונות אפסיים והתלוננו בכלי התקשורת על תנועה דלה של מבקרים. בהנהלת גינדי מיהרו לנסות להשקיט את הרוחות ואמרו לשוכרים כי יוותרו על שכר הדירה הקבוע בחודשים יוני ועד סוף אוגוסט 2017 ויגבו רק חלק מהמחזור. מספטמבר 2017 חזרה הנהלת הקניון לגבות שכר דירה בהתאם לחוזים המקוריים.

בגינדי השקעות מדווחים כי עדיין ישנם כמה שוכרים שנהנים מההסדר הזה. רוב ההטבות הללו צפויות להסתיים בקרוב.

הפאשלה פגעה ברווח

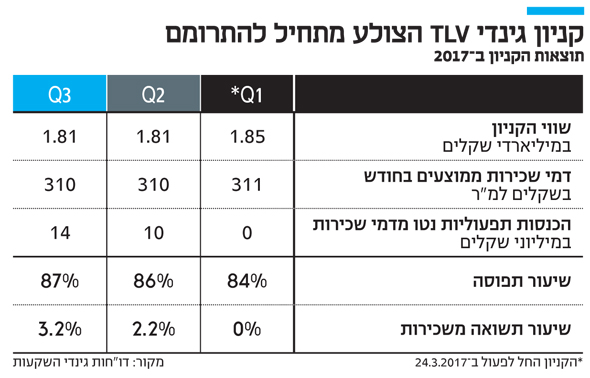

בינתיים, הוויתור על שכר הדירה הפך את הרווח התפעולי של הקניון בחודשים הראשונים להפעלתו לזניח. כך למשל, ברבעון השלישי של 2017 הרווח התפעולי הסתכם ב־14.3 מיליון שקל, ובמונחים שנתיים מדובר ב־57 מיליון שקל. זהו סכים זניח ביחס לשווי של הקניון, שעומד נכון להיום על 1.8 מיליארד שקל.

בניסיון למשוך קונים, גינדי מציעה שלוש שעות חניה בחינם למבקרים בקניון. החל מהשעה הרביעית מחושב התשלום לפי 8 שקלים לשעה ועד 50 שקל ליום. על חניית לילה גובה הקניון 40 שקל. בגינדי גם מצפים כי מתחם הקאנטרי שבקניון, שנפתח לפעילות בחודשים האחרונים, ישמש כעוגן שימשוך אליו קונים.

שכר הדירה הממוצע בקניון עומד על כ־310 שקל למ"ר. רוב השוכרים משלמים שכר דירה כיום ומדווחים כי הנהלת גינדי כבר לא מגלה גמישה בהטבות לשוכרים. "היום הגינדים מתנהגים כמו כל הקניונים פחות או יותר בהיבט של שכר הדירה", אמר אחד השוכרים בפרויקט. "בהתחלה היתה קצת בהלה והם באו יותר לקראת השוכרים, אבל המבחן של הקניון זה לא השנה הראשונה אלא בעוד שנתיים שלוש".

ואכן, הקניון של גינדי אינו הראשון שחווה קשיים עם פתיחתו. אולם לפי הטבת השכירות שניתנה לשוכרים ולנוכח העובדה ששיעור התפוסה מגיע ל־87% בלבד, נראה שבמקרה זה הקשיים חורגים מהמקובל.

עובדה זאת באה לידי ביטוי בשני אופנים: ראשית, שיעור התשואה של הקניון נמוך באופן חריג. ברבעון השלישי שיעור התשואה - היחס בין הרווח התפעולי מהנכס לשווי שלו בספרים - הסתכם ב־3.2% בלבד, בהשוואה לתשואה מקובלת של 8%‑6% בקניונים דומים. שנית, במהלך שנת הפעילות הראשונה של הקניון של גינדי נרשמה ירידת ערך בשוויו. ירידה זו מבטאת פער מאכזב בין הביצועים שההנהלה ציפתה לראות בקניון לבין התוצאות שהציג בפועל.

עם זאת, תנועת המבקרים בקניון נמצאת במגמת שיפור ובהתאם גם הפדיונות. ועדיין, לפי חלק מהשוכרים בקניון, מדובר בפדיונות נמוכים מאלו שלהם ציפו.

בנוסף, השוכרים מגלים כיום יותר אורך רוח ואומרים כי הם מאמינים בקניון. בסופר פארם, למשל, אומרים כי הם מרוצים מהפעילות של החנות בקניון ומאמינים כי היא תמשיך ותצמח.

לרוב, תנועת המבקרים בקניון באמצע השבוע דלילה. הימים החזקים שלו הם שישי ומוצאי שבת. "קשה לדעת מה מצבו של הקניון כי זה תלוי בעסקים. אין הרבה תנועה. אולי זה יותר ממה שהיה בהתחלה אבל זה עדיין לא מספיק", אמר אחד השוכרים בקניון. "חלק מעסקי האופנה והקולינריה עובדים טוב וחלק פחות טוב".

אגב קולינריה, אחת הטעויות שעשה הקניון בתחילת היא מחסור במקומות לאכול ולשתות בהם. בחודשים האחרונים המצב השתפר בצורה משמעותית. באחרונה השכיר הקניון שטחי מסחר להקמת דוכנים והכניס דוכן של הרשתות ארקפה וצ'יזקייק פקטורי. בנוסף נפתחה פיצרייה בשם פיצה גראז' ובקרוב ייפתח במקום גם סניף של קפה טאטי. בנוסף, בכניסה לקניון נפתח בית הקפה קפיטריה וברחבה החיצונית נפתחו סניפים של בית הקפה אילנ'ס, מסעדת ההמבורגרים סוסו אנד סאנס והמסעדה האסייתית זוזוברה. גם רשת מקדונלד'ס, שמפעילה סניף בקניון, צפויה לפתוח בו דוכן של מק'קפה שיימכור קפה ומאפים.

שוכר במתחום הקולינריה אמר אתמול ל"כלכליסט": "אנחנו משלמים דמי שכירות מלאים. ואפילו לא מעט. אבל אנחנו עובדים טוב. הרבה פחות ממה שציפינו, המחזורים ממוצעים, אבל אנחנו בסדר".

הערכת השווי האחרונה שנעשתה לקניון, באמצע 2017, קבעה כי שוויו עומד על 1.813 מיליארד שקל, לעומת הערכת שווי של 1.853 מיליארד שקל שנקבעה לו במרץ 2017.

מחזיקי סדרה ד' של איגרות החוב של גינדי נהנים משיעבוד על 50% ממניותיה של חברת גינדי מסחר, שמחזיקה ב־50% מהקניון. כלומר, למחזיקי האג"ח יש שיעבוד על מניותיה של חברה שמחזיקה בשרשור ב־25% בקניון TLV. גינדי התחייבה כלפי מחזיקי האג"ח שהיחס בין החוב לשווי הזכויות שלה בקניון, המכונה יחס LTV, לא יעלה מעל ל־75%. על פי הערכת שווי שהכין רו"ח מוטי דטלקרמר מחברת BDO, נכון לסוף ספטמבר האחרון שווי הזכויות של גינדי בקניון הסתכם ב־140.5 מיליון שקל, בעוד שהיקף ההלוואה עמד על 103.1 מיליון שקל. בהתאם, יחס ה־LTV עמד על 73.4%. לפיכך, נכון להיום גינדי עומדת ביחס שאליו היא התחייבה. עם השלמת הפדיון המוקדם החלקי בהיקף של 45 מיליון שקל, שיבוצע בתמורה שתגיע מההלוואה החדשה, מצבם של מחזיקי האג"ח ישתפר. החוב יפחת, בעוד שערך הבטוחה שניתנה עליו לא משתנה - כך שיחסי הכיסוי משתפרים.

המכה של עיריית גבעתיים

בשנים הבאות גינדי השקעות צפויה ךפתח את זרוע ההתחדשות העירונית שלה. בפרויקט ראשון ומשמעותי של זרוע זו היא תבנה 500 דירות ברחוב ההסתדרות בגבעתיים, בארבעה מגדלים בני 25 קומות.

כדי לבנות את הבניינים, גינדי השקעות תפנה 168 דירות ישנות. הדיירים בדירות אלו יקבלו בתמורה דירות בפרויקט החדש, כך שגינדי תוכל למכור רק 332 דירות.

לפי הדיווחים של גינדי השקעות לבורסה, 93% מהדיירים במתחם חתמו עמה על הסכם ותוכנית הבנייה במתחם אושרה סופית בספטמבר בוועדה המחוזית תל אביב.

אלא שגם במקרה זה גינדי ספגה מהולמה. בתחילת הדרך אישרה לה הוועדה המקומית תוכנית לבניית 660 דירות. רק כאשר התוכנית עברה לוועדה המחוזית הוחלט לצמצם את כמות הדירות, בעקבות בקשה חדשה של עיריית גבעתיים. עם צמצום הדירות, גם הרווחים הצפויים לחברה יצטמצמו.

גינדי השקעות מקדמת שני פרויקטים נוספים של התחדשות עירונית ברמת השרון. אחד מהם, במתחם הצעירים בעיר, בשלב מתקדם יותר, ובו החברה הצליחה עד עתה להחתים 60% מדיירי 108 הדירות שמיועדות לפינוי. תוכנית הבנייה, שאושרה כבר בוועדה המחוזית, מאפשרת לבנות 435 דירות חדשות במתחם. גינדי פועלת מול העירייה להגדלת כמות הדירות.

פרויקט אחר שם נכשל בינתיים, משום שהעירייה מתנגדת למודל של פינוי בינוי. בעבר החברה דיווחה כי החתימה 47 דיירים מתוך 58, אך בעקבות התנגדות העירייה גינדי דיווחה בשבוע שעבר כי איבדה את אחיזתה במתחם. עם זאת, קיים סיכוי כי היא תקדם במקום תוכנית על בסיס תמ"א 38.

בנוסף, גינדי השקעות מושקעת ב־50% בפרויקט לבניית 260 דירות בארבעה בניינים בבירת רומניה בוקרשט.

81 תגובות לכתיבת תגובה