צילום: איי אף פי

צילום: איי אף פי

בהסדר חוב תוכלו לקבל שעבוד על ניימאר

מועדוני הכדורגל האירופיים גייסו עד היום חוב רק מהבנקים, אך נראה שב־2018 המגמה תשתנה והם ייכנסו לשוק האג"ח הקונצרניות. הכסף לא צפוי לשמש לרכישת שחקנים, אלא למיחזור חובות או לבניית אצטדיונים. וגם כאן - החזקים ייהנו מתנאים טובים יותר

שוק האג"ח הקונצרניות הרותח צפוי למשוך שחקנים חדשים במהלך 2018. מועדוני כדורגל אירופיים החלו באחרונה לבחון גיוסי חוב גדולים של מאות מיליוני יורו, ופנו לחברות הדירוג לבדיקה ראשונית של הנושא. הסנונית הראשונה היתה אינטר מילאן, שבדצמבר האחרון גייסה 300 מיליון יורו.

קראו עוד בכלכליסט

המכרז, שהובל על ידי בנק ההשקעות גולדמן זאקס, נסגר בריבית שנתית של 4.875% ובמח"מ של חמש שנים, כשהמשקיעים קיבלו ביטחונות בדמות ההכנסות מחסויות ומזכויות השידור של הקבוצה, שחוגגת השנה 110 שנים להיווסדה. הגיוס נועד למחזר חוב בנקאי לאותו גולדמן זאקס בהיקף 208 מיליון יורו. ההלוואה נלקחה כדי לתמוך בהשקעתו של המיליארדר התאילנדי אריק תוהיר במועדון. אינטר מילאן נשלטת בידי התאגיד הסיני סונינג, שרכש את השליטה ב־2016. בחברת הדירוג הבינלאומית S&P רואים במועדון האיטלקי סמן למגמה שתגבר. גיוס זה הגיע 12 שנה אחרי שב־2006 גייס מועדון הכדורגל האנגלי ארסנל חוב לבניית אצטדיון האמירויות החדש והמפואר.

באחרונה פרסמה S&P סקירה בנושא.הסקירה נכתבה על ידי שני אנליסטים: עמרי שטרן מישראל וליאונדרו דה־טורס סאבאלה מספרד. השניים מציינים בפתיחה את שוק ההעברות בכדורגל העולמי ששובר שיאים בחודשים האחרונים. בקיץ הוציאו המועדונים בחמש הליגות הבכירות באירופה סכום שיא של 4.6 מיליארד יורו על העברות שחקנים, כשההעברות היקרות ביותר הן של ניימאר מברצלונה לפריז סן־ז'רמן תמורת 222 מיליון יורו, והגעתו של אוסמן דמבלה מבורוסיה דורטמונד הגרמנית לברצלונה ביותר מ־100 מיליון יורו (150 מיליון יורו כולל בונוסים). מגמה זו המשיכה בחלון ההעברות של החורף 2018, עם רכישת פיליפה קוטיניו מליברפול ב־160 מיליון יורו על ידי אותה ברצלונה.

סכומי השיא הם תולדה של התחזקות מתמשכת של הכדורגל כענף הספורט הפופולרי בעולם, שמביא לעלייה בערך השחקנים. במקביל המועדונים פועלים לשדרג אצטדיונים או לבנות חדשים, ולדברי שטרן, גיוסי החוב מיועדים למטרה זו, או למיחזור חובות בנקאיים. "קבוצות לא יגיעו לגיוס כדי לרכוש שחקנים. חברות הדירוג יתקשו לדרג אג"ח שנועדו למטרה זו", אומר שטרן.

הסקירה מנתחת את איכות האשראי של קבוצות כדורגל - הן מהפן העסקי והן מהפן הפיננסי. בעוד הפן הפיננסי מתבסס, כמו בכל חברה עסקית, על הדו"חות של החברה, יחסי המינוף והאם תזרים המזומנים חיובי — הרי שבצד של הסיכון העסקי המיקוד הוא בשלושה דברים: היתרון התחרותי; הגודל, מבחינת חשיפה וקהל גלובלי ככל האפשר; ויעילות תפעולית ורווחיות.

היתרון התחרותי מתייחס להישגי המועדון. המועדונים בליגות המובילות ביבשת מחולקים לשלוש קטגוריות על ידי האנליסטים: אלה שנאבקים על האליפות בליגה המקומית ומגיעים כמעט מדי שנה לליגת האלופות האירופית; אלה שמסיימים את העונה במרכז הטבלה ולעתים מגיעים לליגה האירופית; ואלה שנאבקים נגד הירידה.

את דירוג האשראי הגבוה יקבלו רק המועדונים מהקטגוריה הראשונה. "הקבוצות הקטנות שנאבקות להישאר בליגה, לא יגיעו לדירוג גבוה. למעשה, גם למועדונים מהקבוצה השנייה יהיה קשה לקבל דירוג גבוה. גם קבוצה שתילחם פה ושם על מקום בליגת האלופות ורוב הזמן מתחרה בליגה האירופית, תקבל דירוג גבוה פחות. רק קבוצה שבאופן עקבי מגיעה לליגת האלופות, תדורג גבוה", אומר שטרן.

האוהדים ישפיעו על דירוג האשראי

בסיס האוהדים של הקבוצה הוא דבר משמעותי. בסיס גדול יביא למכירת יותר כרטיסים ומזכרות וכן השגת חסויות וזכויות שידור יקרות יותר. הפנים של הקבוצות כיום הן למזרח אסיה, בניסיון להגדיל את קהל האוהדים שם. זה מאפשר לקבוצות הגדולות להשקיע יותר כל שנה ולשמור על מעמדן. הסקירה מביאה את הדוגמה של המועדון האיטלקי יובנטוס, שנקלע לשערוריית שחיתות בעשור הקודם, הורד לליגה השנייה, אך בעזרת קהל האוהדים שלו התאושש, חזר בתוך שנה לליגה הראשונה ובשנים האחרונות הגיע לשלבים המאוחרים של ליגת האלופות.

הניסיון להגדיל את קהל האוהדים הוא שמביא להחתמת שחקנים אטרקטיביים. אבל המאמר מציג זווית מעניינת וחדשנית לגבי מעמד המאמן. המועדונים נוטים יותר ויותר להחתים גם בעמדת המאמן כוכבים ודמויות צבעוניות, ולאו דווקא ביחס ישיר להישגיהם. אם פעם המועדונים גרסו שהחתמת מאמן לטווח ארוך כמו אלכס פרגוסון במנצ'סטר יונייטד וארסן ווגנר בארסנל, היא המודל הנכון, הרי שהיום קבוצות כמו ברצלונה וריאל מדריד מחליפות מאמנים מדי שנתיים־שלוש.

הסיבה היא שהמועדונים גורסים שהאסטרטגיה שלהם נקבעת לא רק על ידי המנג'ר, אלא יש אסטרטגיה כללית של המועדון שעמה רצים קדימה, והמאמנים מתאימים עצמם אליה. כך מועדונים כמו מנצ'סטר יונייטד וליברפול מחתימים מאמנים צבעוניים כמו ז'וזה מוריניו ויורגן קלופ בניסיון למשוך עוד אוהדים לקבוצה. בסיס אוהדים רחב יכול לספק כרית ביטחון בזמנים רעים באמצעות הכנסות מכרטיסים ומכירות אביזרים ממותגים.

מרכיב נוסף שמובא בחשבון הוא עומק הסגל של הקבוצה. בסקירה נטען כי "כוכבים בודדים אינם משמעותיים בנוגע לפרופיל אשראי של המועדון, אלא עומק הסגל הוא שמאפשר לשחק הרבה משחקים גם כששחקני מפתח נעדרים. אולימפיק ליון מצרפת וריאל סוסיאדד ואתלטיק בילבאו מספרד הם מועדונים בולטים בגידול ושימור שחקנים טובים, בלי להתבסס על רכש יקר. הצעירים האלה יהיו ספוגים באתוס של המועדון ויכירו את סגנון המשחק. לעומת זאת, הבאת שחקן מקבוצה אחרת נושאת עמה סיכון. הוא יצטרך להיאבק וללמוד להתאים עצמו לקבוצה החדשה ולשיטה שלה - לא משנה כמה טוב היה במועדון הקודם".

בנוגע ליעילות התפעולית והרווחיות, שטרן וסאבאלה מציינים שהרבה קבוצות החלו להתנהל כחברות עסקיות לכל דבר, כולל חלוקת דיבידנד. "הדירוג יתחשב במדיניות עסקית ברורה ובשאלה כמה אתה שמרן במדיניות הרכש. כמדרג אשראי, אתה תרצה קבוצה שמרנית שמוכרת יותר שחקנים מאשר קונה. מנגד, ברמה העסקית, כשאתה משקיע סכום אסטרונומי לשחקן שיכול להשפיע על דברים אחרים, זה בהחלט שיקול נוסף. תמיד נעדיף מישהו עם אסטרטגיה ברורה, תוכניות מוגדרות ושקיפות".

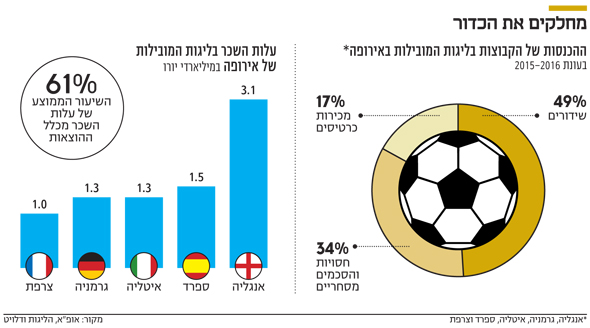

עיקר ההכנסות של הקבוצות - מזכויות שידור

פרק נכבד בעבודה מתייחס להכנסות מחסויות וזכויות שידור. "המרכיב המשמעותי ביותר בהכנסות הוא זכויות השידור, שהיוו 59% מצמיחה של 12% בהכנסות של הקבוצות בעונת 2015—2016. כרטיסים מהווים רק כ־20% מההכנסות, ואת העיקר מהוות זכויות השידור. אבל שוב, המאמר מסייג את הפוטנציאל וטוען שנתיב הכנסה זה נמצא בשיא, וספק אם יגדל לאור זליגת הצופים לשידורי חינם באינטרנט, אף שאופ"א מנסה לחסום ערוצים כאלה.

למה קבוצה צריכה לגייס חוב?

שטרן: "רוב הקבוצות כיום ממומנות כבר בחוב. עד היום הן לקחו הלוואות מהבנקים. אתה רואה שקבוצות גדלות ורוצות לגוון את מקורות המימון שלהן, ואחד המקורות זה לגייס אג"ח. לא תמיד מדובר באג"ח ציבוריות, אנחנו מדרגים גם אג"ח פרטיות".

אחת השאלות המעניינות בסקירה נוגעת לבעלים החדשים של חלק מהקבוצות - מיליארדרים מרחבי העולם. "בשנים האחרונות רואים בעלי הון שרוכשים קבוצות ומזרימים סכומים גבוהים מאוד כדי להתחרות עם הגדולות. צ'לסי, מנצ'סטר סיטי ופריז סן־ז'רמן הן דוגמאות טובות לקבוצות ששפכו ושופכות הרבה מאוד כסף כדי להצטרף למועדון העילית. קשה מאוד להגיע למועדון של ליגת האלופות, וקל יותר להישאר שם כי הסכמי זכויות השידור והחסות מאפשרים לך להתבסס שם. זו הסיבה שמועדונים שכבר מבוססים שם ויש להם מסורת, ידורגו גבוה יותר ממועדונים עם בעלים עשיר שמחפש להיכנס לקטגוריה.

למה לא ראינו גיוסי חוב של המועדונים עד היום?

"אני מעריך שהעובדה שהקבוצות מבוססות יותר וחזקות כלכלית יותר כיום, מקלה על משקיעים לתת להן כסף, בידיעה שיש להן יותר שנים של טרק רקורד והצלחה. זכויות שידור עלו לרמות שיא. אנחנו לא יודעים אם המגמה הזו בתגמולים מזכויות השידור תימשך. לא ברור מה יקרה אם אמזון ופייסבוק יתחילו לשדר משחקים".

הגופים המוסדיים ישקיעו חוב בביצת כדורגל?

"אם הקבוצות הטובות יגיעו, אז בהחלט כן. המשקיעים בהחלט מחפשים לגוון את ההשקעות שלהם, ותחום הכדורגל מעניין את כולם. ברמת התמחור הנכונה, אני בהחלט רואה את המשקיעים מתעניינים בכזה דבר.

"ב־2018 בהחלט נראה קבוצות כדורגל מגיעות לשוק ומנסות לגייס אג"ח — מה שלא היה בעבר. הקבוצות הגדולות יוכלו לקבל דירוג אשראי טוב יחסית - BB בערך. בסופו של דבר זה עניין של יציבות. אלה שבטופ לאורך שנים יקבלו את הדירוג הגבוה. מקרה כמו של לסטר הקטנה מאנגליה, שהגיעה לאליפות אנגליה ולליגת האלופות, נראה אולי פעם ב־50 שנה. לקבוצה כזו יהיה קושי לקבל דירוג גבוה.

מה לגבי הקבוצות מהביצה הקטנה שלנו בישראל?

"אני לא חושב שיש קבוצות שיצרו לעצמן את היציבות שאנחנו מחפשים כדי לתת דירוג איכותי. יכול להיות שקבוצות הכדורגל בישראל יראו שבאירופה זה קורה וירצו, אבל כרגע מבחינת יציבות של השתתפות בטורנירים הגדולים - הקבוצות הישראליות עדיין לא שם. נצטרך לחכות עוד כמה שנים עד שנוכל לראות את הישראליות משתתפות בעקביות במפעלים האירופיים - וגם מצליחות שם".

לא התפרסמו תגובות לכתיבת תגובה