צילום: דור מנואל

צילום: דור מנואל

בדיקת כלכליסט

דירה בהון עצמי של 60 אלף שקל, רק על הנייר

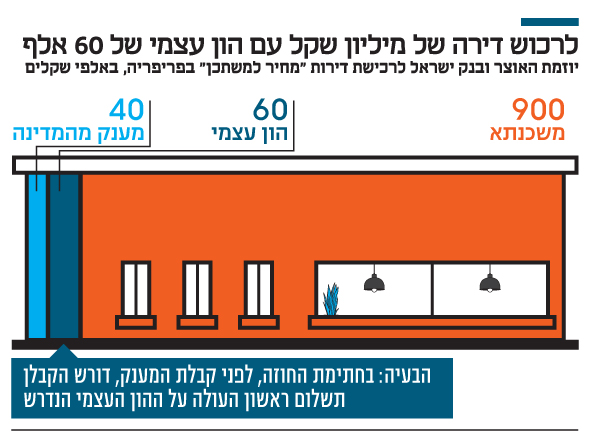

האוצר הבטיח כי במסגרת מחיר למשתכן תתאפשר רכישת דירות בפריפריה בהון עצמי של 60 אלף שקל בלבד, אולם דרישת התשלום של הקבלנים לבדה עשויה לעלות על סכום זה

שלושה חודשים לאחר ההכרזה המשותפת של שר האוצר משה כחלון ואגף הפיקוח על הבנקים בבנק ישראל על התוכנית להפחתת ההון העצמי הנדרש לשם רכישת דירת "מחיר למשתכן" בפריפריה ל־60 אלף שקל, וחודשיים לאחר המועד שבו, על פי אותה הודעה, אמורה היתה התקנה החדשה להיכנס לתוקף, מעלה בדיקת "כלכליסט" כי יישום היוזמה נתקל בקשיים: בחוזי הרכישה שמקבלים הרוכשים מהקבלנים מופיעים סעיפים המחייבים אותם בתשלום ראשון בשיעור של 7%-10% מסך התשלום על הדירה כבר במעמד החתימה, בטרם ניטלה משכנתא, וכך בכל מקרה שבו מחיר הדירה עולה על 600 אלף שקלים, הון עצמי של 60 אלף שקלים כלל אינו מאפשר את הרכישה.

קראו עוד בכלכליסט

היוזמה היא למעשה הרחבה של יוזמה קודמת שנועדה להקל על רוכשי מחיר למשתכן, עם אפשרות להעמיד הון עצמי בשיעור של 10% בלבד ממחיר הרכישה, כלומר שיעור הון עצמי נמוך משמעותית מ־25% שנקבעו בתקנות בנק ישראל לרוכשי דירה ראשונה.

לפי היוזמה החדשה ב־30 יישובי פריפריה שבהם זכאים הרוכשים למענק של 60-40 אלף שקל לשם רכישת הדירה, יוכל המענק להיחשב כחלק מההון העצמי שאותו הם מעמידים, וכך רוכשי דירה שמחירה מיליון שקל ופחות, אמורים היו להיות מסוגלים לעשות זאת עם הון עצמי 60 אלף שקל. א' ואשתו מ' זכו בדירת מחיר למשתכן בחריש. הם בחרו דירה שמחירה 1.05 מיליון שקל, שלרכישתה, בהתאם ליוזמה החדשה, נדרשו ל־65 אלף שקל הון עצמי.

"כבר במעמד החתימה נדרשנו לתשלום של 7% (73.5 אלף שקל) ולאחר חמישה ימים להוסיף עוד 3%", מתאר א', "היינו צריכים לשלם 105 אלף שקל בשלב התחלתי, כאשר המענק עוד לא נכנס. נוצר מצב שבו נדרשנו ל־40 אלף שקל תוך שבוע, ולכן לצורך החתימה על החוזה לקחנו הלוואה נפרדת".

הזוג ניסה בכל זאת להבין כיצד יוכל לממש את ההטבה שהובטחה להם. בבנקים למשכנתאות החזירו אותם לקבלן, והציעו להם לבקש את שינוי החוזה כדי שיוכלו ליהנות מההטבה. כאשר פנו לי.ת.ב, החברה שמפקחת על הקבלנים מטעם משרד השיכון, זו אישרה בפניהם כי נוסח החוזה מאפשר לקבלנים לדרוש 10%-15% במעמד החתימה. כלומר: צמצום ההון העצמי אינו מסייע במעמד הרכישה.

״הבנק משחרר את המשכנתא אחרי שיש חוזה מכר ואחרי ששמאי מטעם הבנק הגיע לבחון את הנכס ואחרי שמתחיל תהליך הבטחונות לבנק. זה לוקח בממוצע חודש מיום חתימת החוזה", מסביר יועץ המשכנתא יוסי שמאלוב, "לכן המענק לא באמת משמש כהון עצמי, והרוכש ייאלץ לגשר על הפער בהלוואה משלימה".

"מקרה קיצון"

ממשרד האוצר נמסר: "הפיקוח על הבנקים ניאות לאפשר קבלת משכנתא בהון עצמי מינימלי של 60 אלף שקל ביישובים בהם זכאים הזוכים למענקי פריפריה, בתנאי כי ההכנסה החודשית של הזוכים מאפשרת זאת. מקרה שבו זוכה מעוניין לרכוש דירה במיליון שקל אך נדרש במועד החתימה לשלם 70 אלף שקל כאשר ברשותו רק 60 אלף שקל הוא מקרה קיצון שלא מאפיין את מרבית הזוכים. רבים מימשו את ההקלות וקיבלו משכנתא עם הון עצמי שנמוך מ־100 אלף שקל״.

מבנק ישראל נמסר: ״בתנאים כפי שתוארו בפניה, ההון העצמי של 60 אלף שקל עומד בהוראותינו, אולם אינו מספיק לקיום הסכם עם הקבלן. הבעיה לא נגזרת ישירות מהוראות הפיקוח או מהתיקון שבוצע. לדעתנו, אין במקרה הנוכחי להעיד על כשל במנגנון המענקים. מדובר באירוע נקודתי וחריג שבו הרוכש מבקש לרכוש דירה יקרה יחסית עם הון עצמי נמוך ביותר (6%)".

54 תגובות לכתיבת תגובה