צילום: עמית שעל

צילום: עמית שעל

ניתוח כלכליסט

הפער בין ארה"ב לישראל מסמן את סוף חגיגת האג"ח

הפער בין תשואות האג"ח הממשלתיות בין המדינות הגיע לשיא של אחוז שלם בעקבות מרווחי הריבית והקריסה במחירי האג"ח האמריקאיות בינואר - וחלק גדול מהחברות המובילות במשק עומדות לשלם על כך מחיר

השקעה באג"ח שקליות ארוכות בשנים האחרונות השתלמה מאוד, מכיוון שירידת התשואות יצרה רווחי הון למשקיעים. הסבירות שהחגיגה הזאת תימשך בעתיד הקרוב פחתה מהותית בחודש החולף. הקריסה במחירי האג"ח האמריקאיות בינואר הקפיצה את תשואותיהן לרמות גבוהות ביחס לזמן האחרון – אך אלה התמתנו מעט בימים האחרונים. למרות הקריסה, הנפילה במניות שהחלה בסוף השבוע והתעצמה ביום שני יצרה מצב שבו משקיעים רבים שלא הורגלו בהפסדים מיהרו למכור את המניות שהם מחזיקים – ולרוץ אל מקלט האג"ח.

קראו עוד בכלכליסט

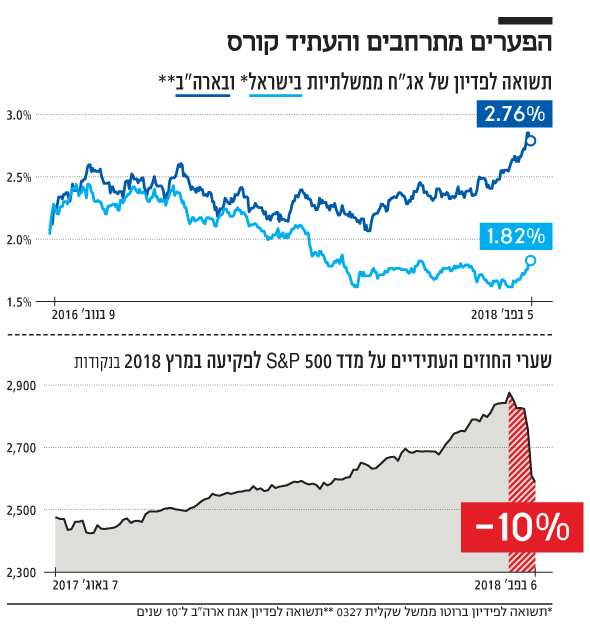

ביום שני נפל מדד S&P 500 ב־4.1%. בלילה שבין יום שני לשלישי (שעון ישראל) החוזים העתידיים על מדד זה ירדו ב־3.5% נוספים, אך הם תיקנו את הירידה הנוספת עד לפתיחת המסחר בתל אביב ביום שלישי בבוקר. ירידה זו של S&P 500 הגיעה לאחר ירידה קודמת של 2.1% במדד ביום שישי. ביומיים וחצי של מסחר מדד S&P 500 צנח ב־9.4%.

את הצניחה במדד המניות האמריקאי ניתן להבין באמצעות הניגוד לשנת 2017. באותה שנה, בשקלול הדיבידנדים שחילקו מניות המדד, נקבל כי הוא זינק ב־21.8%. עלייה חדה זו התבצעה באופן הדרגתי לאורך כל השנה, כמעט ללא ירידות. משקיעים רבים נכנסו להשקעה במדדי המניות האמריקאיים לאור העליות היפות ואלטרנטיבת ההשקעה החלשה באפיק האג"ח הממשלתיות האמריקאיות ־ אך כעת המצב השתנה.

מאז יולי 2017 נפתח באופן הדרגתי פער בין התשואה לפדיון של האג"ח לעשר שנים בין ישראל לארה"ב, וכעת הפער הזה הגיע לשיא של אחוז שלם. הסיבה העיקרית לפער היא תהליך העלאות הריבית שהחל בארה"ב והציפייה כי העלאות הריבית יימשכו גם השנה וגם בשנה הבאה. מנגד, לנגידת בנק ישראל קרנית פלוג יש קושי להתחיל בהעלאות ריבית בישראל בגלל בעיית השקל החזק והמדדים הנמוכים. פער התשואות הגבוה בין האג"ח של ישראל ובין האג"ח בארה"ב מהווה אינדיקציה לכך שהחגיגה של האג"ח הישראליות צפויה להסתיים.

פער הריביות

מתחילת השנה יש ירידה חריגה במחירי האג"ח ארוכות הטווח של ממשלות ארה"ב וגרמניה. מחיר האג"ח לעשר שנים של ארה"ב ירד בכ־4% בפרק זמן זה, ומחיר האג"ח לעשר שנים של גרמניה ירד בכ־3%. תמונת המראה של ירידת המחיר היא עלייה בתשואה לפדיון של אותן אג"ח (התשואה למשקיע שיחזיק בהן עד לפקיעתן). התשואה השנתית לפדיון על האג"ח האמריקאיות לעשר שנים עלתה מ־2.4% בסוף דצמבר 2017 ל־2.85% בסוף השבוע האחרון.

במקביל, התשואה לפדיון על אג"ח גרמניות לעשר שנים עלתה מ־0.43% ל־0.77% בסוף השבוע האחרון. התשואה על האג"ח בגרמניה נמוכה מהותית מאשר התשואה על האג"ח האמריקאיות בגלל תחזית כי הריבית האפסית בגוש היורו תימשך בשנים הקרובות. לעומת העליות החדות יחסית בארה"ב ובגרמניה, התשואה השנתית לפדיון על אג"ח השקלית הקרובה ביותר לעשר שנים (הפוקעת ב־2027) עלתה באופן מתון יותר מ־1.62% ל־1.8%.

עם כל זאת, בעקבות הנפילה בשוקי המניות חל תיקון כלפי מעלה במחיר האג"ח האמריקאיות – והתשואה על האג"ח לעשר שנים ירדה ל־2.76%. הסיבה העיקרית לתיקון היא הריצה ל"מקלט מבטחים" בעת ירידה במחירי המניות, שמובילה למכירת מניות ורכישת אג"ח. במקביל, ההערכות הן כי אם חוסר היציבות בשוקי המניות יימשך לאורך זמן, ייתכן שיו"ר הבנק הפדרלי הטרי ג'רום פאוול יבצע פחות העלאות ריבית בשנה הקרובה.

הריבית ללילה אחד של הבנק המרכזי האמריקאי נמצאת בטווח שבין 1.25% ל־1.5%, והציפיות של השוק הן לפחות לשתי העלאות ריבית נוספות של 0.25% בארה"ב עד לסוף השנה. מאז חודש מרץ 2015 ריבית בנק ישראל קבועה על רמה של 0.1%. ממחירי המק"מ (אג"ח ממשלתית ללא ריבית לטווח קצר) בישראל נגזר צפי להעלאת ריבית מתונה בישראל ל־0.25% ברבעון הרביעי של השנה.

ריבית בנק ישראל מהווה כלי שבאמצעותו נגידת הבנק מנסה קודם כל לעמוד ביעד האינפלציה. בנוסף, הנגידה מנסה לשמור על נתיב צמיחה יציב ולמנוע תנועה חדה בשער החליפין של השקל מול המטבעות שמולם לישראל יש סחר מהותי. הריבית הנמוכה בישראל נובעת מהמדדים הנמוכים מאוד בשנים האחרונות ומהתחזקות השקל מול סל המטבעות. אך לשימוש בכלי זה יש מחיר.

ריבית נמוכה יוצרת לעתים בועות של מחירים ופוגעת באפיקי ההשקעה הפנסיוניים של הציבור, מכיוון שהוא מקבל את הריבית של האג"ח שיונפקו באותו מועד. אם מדדי המחירים לצרכן בחודשים הקרובים יהיו חיוביים, ייתכן שנגידת בנק ישראל תבחר לשחרר מעט את המדיניות המוניטרית המרחיבה באמצעות העלאות ריבית מתונות כבר במהלך החודשים הקרובים ובכך לצמצם את הנזקים הנובעים מהשימוש בכלי הריבית הנמוכה. בנוסף, העלייה החדה בריבית בארה"ב, ללא עלייה מקבילה בריביות במרבית העולם, מבהירה שהעלאות ריבית לא בהכרח מובילות להתחזקות המטבע המקומי, וייתכן שגם גורם זה יקל על נגידת בנק ישראל לבצע העלאת ריבית מתונה בשלב מוקדם יותר בשנה הנוכחית.

ההשפעה על תל אביב

לתשואות לפדיון על האג"ח הארוכות יש שתי השפעות מהותיות על מחירי המניות. האחת היא שינוי בתשואה של אפיק השקעה אלטרנטיבי והשנייה היא השפעה על רווחי החברות עצמן. ניתן לראות באג"ח הממשלתיות כאמצעי השקעה אלטרנטיבי למניות. כשהאג"ח הממשלתיות האמריקאיות לעשר שנים הציגו תשואה שנתית לפדיון של 2%, המוטיבציה ליטול סיכון ולהשקיע במניות היתה גבוהה יותר מאשר במצב הנוכחי, שבו האג"ח מציגות תשואה שנתית לפדיון של כ־2.8%.

לכן, כשהתשואות על האג"ח האמריקאיות מזנקות מעבר לרמה שבה משקיעים רבים רואים את התשואה כאטרקטיבית, כסף עובר ממניות לאג"ח, ומתקבלת ירידה במדדי המניות האמריקאיים. ירידה זו, על פי רוב, מובילה לירידה במחירי המניות בעולם. בנוסף, לזינוק תשואות האג"ח בארה"ב (ולעלייה בתשואות באירופה ובישראל) צפויה השפעה על התוצאות של החברות. חברות שיצטרכו לגלגל חוב בטווח הזמן הקרוב, בעיקר אלה שצריכות לגלגל חוב דולרי, יעשו זאת בריבית גבוהה יותר, וכתוצאה מכך הוצאות המימון העתידיות שלהן יעלו. לכן עליית התשואות היא בעייתית עבור חברות עם רמת מינוף גבוהה, בעיקר עבור אלה שצריכות לגלגל חוב בעתיד הקרוב.

מבין מניות מדד ת"א־35 בולטת מניית טבע, עם חוב של כ־35 מיליארד דולר שעיקרו נקוב בדולרים. החברה הגישה תשקיף לגיוס אג"ח בהיקף של עד 5 מיליארד דולר, שצפוי להיות בריביות גבוהות בהרבה מאלה שגייסה בעת רכישת אקטביס. לפריגו, לעומתה, יש עודף התחייבויות פיננסיות של כ־2.5 מיליארד דולר – ולכן חשיפתה לשינויים בריבית נמוכה יותר.

חברה נוספת שתושפע היא כיל, עם עודף התחייבויות פיננסיות מהותיות של כ־3.3 מיליארד דולר בתום הרבעון השלישי של 2017. החברה מצמצמת חוב זה באמצעות מכירת נכסים שצפויה במחצית הראשונה של השנה בהיקף של כמיליארד דולר. מכירה זו אמנם תצמצם את החוב של החברה, אך הוא עדיין מהותי. חשוב לציין שהרווחיות של הנכסים שכיל מוכרת גבוהה יחסית, ולכן יש חשש שמדובר ב"צ'רי פיקינג" (מכירת הנכסים הטובים שעליהם ניתן לקבל מחיר גבוה). לחברת אורמת עודף התחייבויות פיננסיות של כ־700 מיליון דולר, ולכן גם בחברה זו צפויה פגיעה מתונה.

פגיעה מהותית צפויה בחברות הנדל"ן המניב, בעיקר אלה עם המינוף הגבוה יותר ועם ריבוי נכסים והתחייבויות בארה"ב. לגזית גלוב השקעה גדולה במניות חברת הנדל"ן המניב האמריקאית ריג'נסי. בעקבות עליית התשואות על האג"ח בארה"ב מחיר מניית ריג'נסי ירד מ־69 דולר בסוף 2017 ל־58 דולר למניה כעת. גזית גלוב החזיקה בסוף ספטמבר ב־18.5 מיליון מניות של ריג'נסי ונכנסה לתוכנית למכירה עיוורת של 2.5 מיליון מניות ברבעון הראשון של השנה. לכן, ירידת המחיר של אחזקה זו גרעה מהשווי הנכסי הנקי של החברה כ־180 מיליון דולר. לאלוני חץ השקעות מהותיות בארה"ב (חברת CARR ונכסים בבוסטון), שרשומים במאזן בשווי של 3.37 מיליארד שקל – ולכן גם לה יש תלות גבוה בריביות בארה"ב.

לעליית התשואות לפדיון על האג"ח בארה"ב יש השפעה שלילית גם על חברת האחזקות החברה לישראל שבשליטת משפחת עופר וקבוצת דלק שבשליטת יצחק תשובה. חלק מהחוב של החברה לישראל מוצמד לדולר, וגלגולו צפוי להיות יקר יותר. גם רכיב החוב של דלק שהתקבל עם רכישת מפעילת הקידוחים הזרה אית'קה בכ־550 מיליון דולר נקוב במטבעות זרים, והפעילות הצפויה של דלק קבוצה במפרץ מקסיקו צפויה להיות ממומנת בחלקה באמצעות אשראי דולרי, שכעת צפוי להתייקר.

השפעת עליית הריבית בארה"ב על אמות, איירפורט סיטי, עזריאלי ומליסרון נמוכה בהרבה, מכיוון שעיקר הפעילות של חברות אלה הוא בישראל. רווחי הבנקים דווקא צפויים לעלות בעקבות עליית התשואות בארה"ב, מכיוון שעלייה זו מגדילה את המרווח שנובע מכך שהריבית שהבנק משלם לציבור על הפיקדונות הדולריים עולה בצורה מתונה יותר מעליית תשואות האג"ח.

הזדמנות להשקעה?

אחרי תקופה ארוכה של עליות שערים רצופות בארה"ב המדדים בארה"ב חווים ירידות שערים, בעיקר בעקבות עליית התשואות על האג"ח הממשלתיות אל מעבר לרמה שבה הן הופכות להיות אלטרנטיבה סבירה להשקעה – ובריחת משקיעים בעיצומן של ירידות לאחר תקופת עליות ארוכה. ירידות השערים בארה"ב הדביקו את מדדי המניות הישראליים, ואתמול היו מדדי ת"א־35, ת"א־125 ות"א־90 נמוכים בכ־1%–2% ממחירם בסוף 2017. בשנה שעברה מדד ת"א־90 הציג עליות כמעט רצופות, בדומה למדד S&P 500, ומנגד מדד ת"א־35 הסתפק בעלייה מתונה שנבעה מחולשה של מניות גדולות במדד (בעיקר טבע ואופקו).

סביבת הריבית בישראל נמוכה מהותית מזו שבארה"ב, ונראה שבשבועות האחרונים חברות מנסות לנצל אותה לגיוס אג"ח, מחשש שזו תטפס בעקבות הריבית בארה"ב. יש מניות בתל אביב שהשינוי בריבית בארה"ב מהותי עבורן ומחירן אכן צריך לרדת, אך נראה שהירידה החדה במחירי המניות בתל אביב בשבוע האחרון נובעת בחלקה מבריחת כסף של הציבור. דווקא בזמנים שבהם יש ירידות שערים חדות, שלא נובעות מהרעה כלכלית מהותית, כאשר סביבת הריבית בישראל נמוכה מהותית מזו שבארה"ב והאג"ח הממשלתיות הישראליות נותנות תשואה לפדיון נמוכה, ייתכן שבחלק מהמניות בישראל מתחילה להיווצר הזדמנות השקעה.

6 תגובות לכתיבת תגובה