צילום: ויקיפדיה

צילום: ויקיפדיה

הקניונים הקפואים של סטארווד ינסו לגייס 200 מיליון דולר בת"א

תאגיד הנדל"ן של בארי סטרנליכט רוצה למחזר חוב של 900 מיליון דולר, ויעשה חלק מכך בישראל. ברקע הגיוס נמצאים המשבר בענף הקניונים בארה"ב שאף פוגע בנכסים שעמם מגיעה החברה, והריבית העולה שעלולה לפגוע בנכסים מניבים

התשקיף שהגישה בחמישי האחרון ענקית המלונאות והנדל"ן האמריקאית סטארווד קפיטל (Starwood Capital), לגיוס חוב של מיליארד שקל בימים הקרובים בבורסה בתל אביב, מספר היטב את סיפורו של שוק הקניונים האמריקאי. מצד אחד, מדובר בחברה עם קניונים מפלצתיים ומרהיבים - כאלה שעוצרים את הנשימה של כל מי שנכנס לבקר בהם בפעם הראשונה. מצד שני, כשבוחנים לעומק את המספרים שמאחורי הביצועים של הקניונים האלה, מגלים שהם סובלים - כמו מרבית הקניונים האמריקאיים - מתחרות קשה מצד רשתות השיווק באינטרנט. התחרות הזו פוגעת בשוכרים העיקריים ובשורת הרווח התחתונה של הקניונים.

קראו עוד בכלכליסט

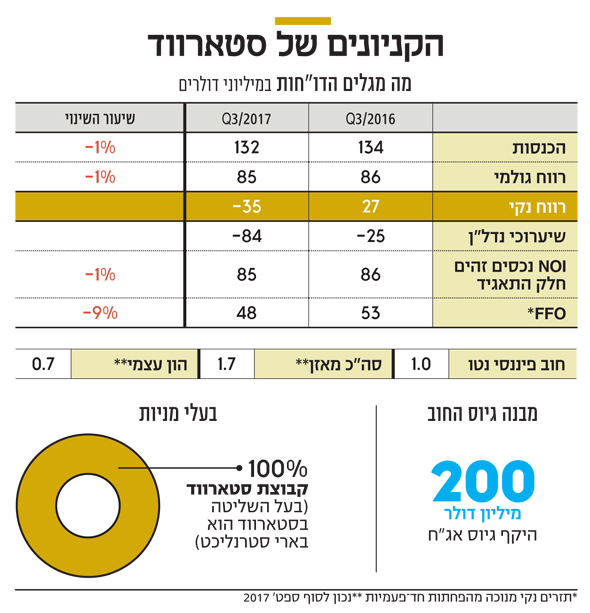

סטארווד קפיטל גרופ, מתאגידי הנדל"ן הגדולים ביותר בארה"ב שבשליטת המיליארדר היהודי־אמריקאי בארי סטרנליכט, צפויה להגיע לישראל עם חלק קטן מהזרוע המסחרית שלה - Starwood Retail Partners. יש לה פורטפוליו של שבעה קניונים מפלצתיים, בשווי עצום של כ־1.7 מיליארד דולר, והון עצמי של 737 מיליון דולר (מיליארד דולר חוב).

הקניונים של החברה נמצאים בכל רחבי ארה"ב. כך, למשל, קניון Plaza West Covina נמצא בלוס אנג'לס (שווי של 341 מיליון דולר), קניון Belden Village נמצא באוהיו (226 מיליון דולר), קניון Capital Mall בוושינגטון (199 מיליון דולר), קניון Franklin Park באוהיו (278 מיליון דולר), קניון Great Northern באוהיו (141 מיליון דולר), קניון Southlake באינדיאנה (302 מיליון דולר), קניון Parkway Plaza בסן דייגו (256 מיליון דולר). בכולם יש שיעורי תפוסה גבוהים של 96%–97%, והם מהוונים בשיעורים שמרניים יחסית של 5.5%–7%.

מצד אחד, מדובר בקניונים חזקים עם תזרים נקי (FFO) חזק מאוד של 64 מיליון דולר (מנורמל לפי ינואר־ספטמבר 2017) ועם הון עצמי גבוה של 737 מיליון דולר, שמהווה 41% מסך המאזן של החברה, ושיעור מינוף (LTV) בריא של 57%.

מצד שני, על אף חוזקת הקניונים, אי אפשר להתעלם מהעובדה שסטארווד מביאה לישראל קניונים שנמצאים בקיפאון, וחלקם אף בהיחלשות. סך הכנסות החברה מהקניונים עמד על 132 מיליון דולר בינואר־ספטמבר 2017 - ירידה של 1.5% לעומת התקופה המקבילה ב־2016. הרווח הגולמי של הקניונים ירד אף הוא ב־1% ועמד בתקופה הזו על 85 מיליון דולר. בגלל השחיקה ברווחיות, החברה רשמה ירידה של 84 מיליון דולר בשווי הקניונים ברבעון השלישי של 2017, בעקבות ירידה בשכר הדירה מהשוכרים. על פי התשקיף, לחברה יש 779 חוזים חתומים, שמייצרים על פני תקופת ההסכם שלהם הכנסות כוללות של 1.6 מיליארד דולר.

מימון מחדש של 900 מיליון דולר עד סוף 2018

גורם שמכיר את הקניונים הסביר ל"כלכליסט" כי "החברה עושה עכשיו מהלך של החלפת שוכרים. היא מכינה את עצמה לעידן החדש של הקניונים בארה"ב ומקווה להביא שוכרי עוגן משמעותיים ויציבים. אבל כדי למשוך אותם, היא צריכה לתת הנחות. לכן שיעורי התפוסה נשארים זהים, אבל ההכנסות והרווחים יורדים לעת עתה". החברה עצמה התייחסה למצב בשוק הקניונים האמריקאי. בתשקיף נכתב כי "החברה בכללותה חשופה לתחרות משמעותית מצד הקניות ברשת שצוברות תנופה בשנים האחרונות. עם זאת, הוספת סוגים חדשים של שוכרים ואיכות טובה יותר של קמעונאים, תורמת למשיכת קונים ולהגדלת המכירות".

לא סתם בחרה סטארווד להביא ספציפית את הקניונים האלה לישראל. עד סוף 2018 היא צריכה לפרוע הלוואות בכירות (הלוואות שהקניונים משועבדים כנגדן) שנלקחו על אותם קניונים, בהיקף של 900 מיליון דולר (מתוך מצבת חוב כוללת של מיליארד דולר). אילו היתה יכולה, היא היתה מגייסת את כל החוב בישראל - כסף שלרוב מגויס בריבית נמוכה יותר מארה"ב, ומחליפה אותו לחלוטין. אבל הבנקים האמריקאיים העניקו לנכסיה הלוואות בריבית ממוצעת נמוכה של ליבור + 2.5% - ריבית של כ־4% כיום.

אם היא היתה מגייסת בישראל אפילו עם שעבוד ראשון על הנכסים, כנראה שהיתה מקבלת ריבית דומה. עם העלויות של העמלות והכנת התשקיף בישראל, הגיוס בישראל היה נהפך ללא כדאי.

ולכן נשאלת השאלה מדוע, אם כך, בכל זאת בחרה החברה לגייס 200 מיליון דולר מתוך החוב שהיא צריכה לגלגל, וכיצד היא חושבת שתוכל לקבל בישראל ריבית נמוכה יותר באג"ח ללא ביטחונות, מאשר חוב בנקאי אמריקאי מגובה בשעבוד ראשון על הנכסים. התשובה טמונה במבנה החוב של החברה.

מבנה החוב הבנקאי האמריקאי מורכב משכבות (טרנצ'ים) שכל שלב בשכבה משלם ריבית גבוהה יותר, ככל ששיעור המינוף של החברה עולה. כך, למשל, כשגובה הלוואה מכסה בשיעור מינוף (LTV) של 30% ביחס לשווי הנכסים יש ריבית מסוימת, וכששיעור המינוף עולה על 40% יש ריבית גבוהה יותר. החברה מקווה לגייס בישראל חוב שיחליף את הטרנץ' העליון והיקר של שיעור מינוף מעל 50%. היא מקווה לגייס בישראל בריבית של 4%–5%, וכך תוכל להחליף את החוב היקר הזה

שנלקח מהבנקים בארה"ב בריבית גבוהה יותר.

מחזיקי האג"ח הישראלים יוכלו להרשות לעצמם להעניק ריבית נמוכה יותר מהבנקים האמריקאיים, מכיוון שלהם יש זכות להיפרע במקרה הצורך מהתזרים של כל שבעת הנכסים, בניגוד לבנקים שמקבלים שעבוד וזכות להיפרע בחדלות פירעון רק על הנכסים המגובים. הגודל של החברה והמוניטין של בעליה מצמצמים את הפער בין עלות החוב הבכיר לעומת החוב שמגויס ללא ביטחונות.

הביטחונות של הבעלים - קרנות הריט של סטארווד

את הכסף שתגייס בישראל תעביר סטארווד לחשבון נאמנות. לאחר הגיוס היא מתכננת ללכת לשוק הבנקאי האמריקאי ולקבל ציטוטים לגבי החלפת כל ההלוואות על הקניונים. לאחר שתסגור את המימון הבכיר על הקניונים לכל השכבות השונות, הכסף שגויס בישראל ישוחרר מחשבון הנאמנות וישמש אותה, בין השאר, להחליף את ההלוואות הבכירות. ההלוואות האלה מן הסתם יושפעו גם מעליית הריבית בארה"ב (שתשפיע לרעה גם על שווי הנכסים), שצפויה לייקר את עלויות המימון של החברה, ובין השאר להשפיע על כדאיות הגיוס בישראל.

סטארווד קפיטל היא מחברות הנדל"ן הגדולות בארה"ב, שכיום מנהלת נכסים בשווי 56 מיליארד דולר ומחזיקה ב־11 משרדים בעולם, עם יותר מ־3,400 עובדים. הקבוצה עוסקת כמעט בכל פעילויות הנדל"ן, החל ממלונאות, משרדים, מסחר ועד למגורים להשכרה. הקבוצה הקימה שמונה חברות ציבוריות שמחזיקות בנכסיה, בין השאר קרנות ריט של משכנתאות שמעניקות הלוואות לנדל"ן, כך שבמקרה של חוסר באשראי סטרנליכט תמיד יוכל להשתמש באחת הקרנות למימון נכסיו.

3 תגובות לכתיבת תגובה