צילום: מוטי גולן

צילום: מוטי גולן

העליון: רכישת שלד בורסאי עם הפסדים צבורים לצורכי מס - פעולה מלאכותית

פסק דין תקדימי שילחיץ את סוחרי השלדים: קבוצת גולן טענה שרכשה את השלד הבורסאי של אי־אונליין כדי לחסוך הקמת חברה ציבורית; בית המשפט קיבל את עמדת רשות המסים וקבע כי מטרת הקבוצה היתה קיזוז הפסדים לצורכי מס

בית המשפט העליון פסק כי רכישת חברה ציבורית שיש לה הפסדים צבורים לצורכי מס, וקיזוזם כנגד פעילותה החדשה של החברה הנרכשת במטרה להתחמק ממס - היא פעולה מלאכותית, כלומר תכנון מס. פסק הדין ניתן ביום רביעי האחרון בהרכב של שלושה שופטים: דוד מינץ, אורי שהם ויעל וילנר.

קראו עוד בכלכליסט

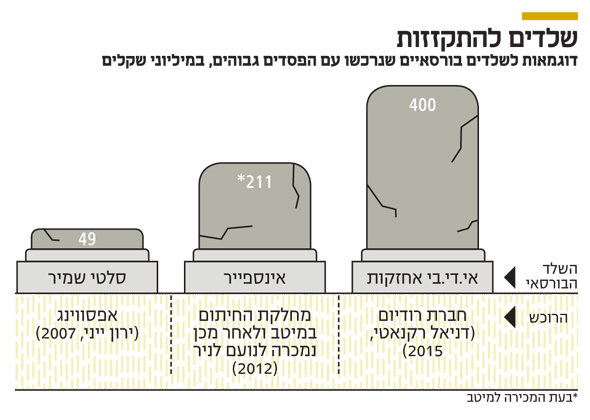

ברקע לעתירה נמצאת חברת אי־אונליין קפיטל (אי.או.סי), שמניותיה נרשמו למסחר בבורסה משנת 2000, ואילו ב־2002 הפסיקה את פעילותה. המסחר במניות שלה הושעה ונצברו אצלה הפסדים עסקיים בהיקף של כ־36 מיליון שקל. באוקטובר 2003 רכשה קבוצת גולן 84.75% ממניותיה של אי־אונליין תמורת 1.5 מיליון שקל, ויצקה לתוך השלד הבורסאי פעילות שיווקית שלה. בתוך ארבע שנים קיזזה הקבוצה את כל ההפסדים של אי־אונליין הבורסאית, עם רווחים של קבוצת גולן לצורכי מס, וחילקה את הרווח כדיבידנד לבעלי המניות שלה.

כשרוכשים חברה עם הפסדים, מקבלים אותה למעשה גם עם ההפסדים שלה, שאותם ניתן לקזז עם הרווחים של החברה הרוכשת בהמשך - כל עוד מדובר ברווחים והפסדים מאותו סוג.

| |||

בעקבות זאת, פקיד השומה ת"א 3 טען כי מדובר בעסקה מלאכותית שמטרתה להפחית את תשלום המס על הרווחים, שכן לא היה היגיון עסקי לרכישת השליטה, וגם אם כן, הרי שאינו מצדיק דיו את התועלת והחיסכון במס. מנגד, קבוצת גולן טענה כי יש היגיון עסקי בפעילות במסגרת חברה ציבורית וברכישת שלד בורסאי, וכי הרכישה לא התבצעה במטרה לחסוך את תשלום המס באמצעות הקיזוז.

בית המשפט העליון קיבל את פסיקת בית המשפט המחוזי בעניין מ־30 באוגוסט 2016, שקבע כי המטרה הדומיננטית לרכישת המערערת היתה לשם קיזוז הפסדיה, ולא נבעה מטעם מסחרי - ומשכך הרי שמדובר בעסקה מלאכותית.

מבחינת רשות המסים מדובר בפסיקה משמעותית, שכן השימוש בשלדים בורסאיים שצברו הפסדים לצורכי מס, מנוצל פעמים רבות על ידי חברות לצורך התחמקות ממס.

השאלה שמטרידה כעת את עורכי הדין היא כיצד ישפיע פסק הדין על עסקאות דומות שנעשו מאז אותה עסקה ב־2002. רשות המסים צפויה לנצל את פסק הדין כרוח גבית לדרוש מס שקוזז במסגרת אותן עסקאות, ומנגד עורכי הדין צפויים להיתלות בכך שמדובר בפסק דין רזה שלא נכנס לעובי הקורה, כדי לטעון להבדלים בין אותה עסקה לעסקאות אחרות. מאחר שפסיקת העליון מחייבת את המחוזי, ההערכות הן שגם הפעם הבאה שסוגיה זו תתגלגל לבית המשפט היא תגיע לעליון.

עורך דין המתמחה בענייני מס אמר ל"כלכליסט" כי "השוק המתין לפסיקה מנחה שתבחן את הטענות השונות, ותנחה את פקידי השומה ואת בתי המשפט המחוזיים בתיקים נוספים הנדונים כעת. למרבה הצער, העליון בחר להתמקד בנסיבות המקרה החריגות, שבהן נוצלו מרבית ההפסדים ללא התערבות, לא התייחס לסוגיות הרוחביות העולות במקרים אלה, והשאיר את חוסר הוודאות בענף". את המדינה ייצג בבית המשפט העליון עו"ד יורם הירשברג מהמחלקה הפיסקאלית בפרקליטות המדינה.

תגובה אחת לכתיבת תגובה