צילום: סיון פרג'

צילום: סיון פרג'

חברות כרטיסי האשראי החלו לחשוש ממשקי הבית

כאל וישראכרט האטו את קצב צמיחת תיק ההלוואות לציבור בעקבות התגברות החשש ממשקי בית שלא יעמדו בהחזרים. בצל ההיערכות להיפרדות מהבנקים, צמצמו ישראכרט ולאומי קארד גם את ההלוואות לרכב, הנחשבות לפחות רווחיות

חברות כרטיסי האשראי סגרו את 2017 בצל ההיערכות להיפרדות של ישראכרט ולאומי קארד מבנקי־האם שלהן לאומי והפועלים עד 2021, מהלך שדורש מכל השחקניות בשוק להתאים את עצמן אליו מבחינה אסטרטגית. בנטרול הוצאות חד־פעמיות, הנתונים מלמדים על עלייה בהכנסות מפעילות כרטיסי האשראי, בהכנסות מריבית וברווח הנקי - אולם לצד זאת נראה ששתיים מתוך שלוש השחקניות האטו את קצב צמיחת תיק ההלוואות לציבור וצמצמו את ההלוואות לרכישת רכבים. כמו כן אצל חלק מהשחקניות נרשמה עלייה בהוצאות המכירה והשיווק ושיתופי פעולה עם גופים מחו"ל שנועדו למשוך אליהן לקוחות.

קראו עוד בכלכליסט

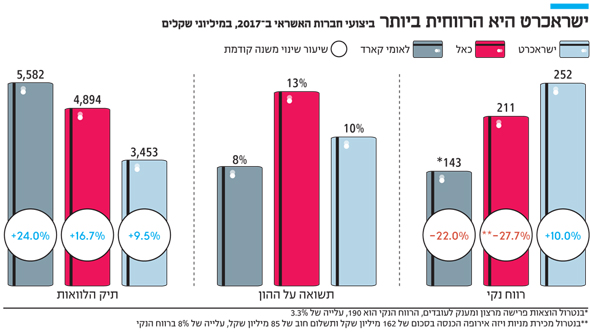

אחד ממאפייני השנה שחלפה הוא שינוי תמהיל תיק ההלוואות, בעקבות העלייה הניכרת בהוצאות להפסדי אשראי (הלוואות שקיים חשש שלא יוחזרו), והאטה בקצב הצמיחה בתיקי ההלואוות לציבור של כאל ושל ישראכרט. התיק של כאל, שיתרתו 4.9 מיליארד שקל, צמח ב־16.7%, לעומת 26% שנה קודם לכן. התיק של ישראכרט, שיתרתו 3.4 מיליארד שקל, צמח ב־9.5%, לעומת 35% שנה קודם לכן. הסיבה להאטה היא עלייה בסיכון הלווים ובקושי לגבות חובות. על רקע זאת כאל נוקטת כעת אסטרטגיה של טיוב התיק והורדת פרופיל הסיכון שלו. בחינה של התיק העלתה כי היקף ההלוואה של לווה יחיד גדל ל־30-20 אלף שקל, לעומת 15-10 אלף שקל בעבר, והמטרה היא להקטין את העומס הזה וגם לפנות ללקוחות עם פרופיל סיכון נמוך יותר.

כאל שואפת להגיע ליעד הזה בעזרת שיתוף הפעולה החדש שלה עם מועדון שופרסל, שחברים בו כחצי מיליון איש. כאל הגדילה את מערך הנציגים בשטח, שממוקמים לרוב בסניפי שופרסל, ומציעים ללקוחות תנאים מועדפים כמו פטור מדמי כרטיס לשנה הראשונה ומתנת הצטרפות בשווי מאות שקלים.

ישראכרט נוקטת אסטרטגיה של מעקב אחר ההתפתחויות בתיק ועדכון תמהיל התיק בהתאם. בלאומי קארד היקף ההוצאות להפסדי אשראי נמוך בהשוואה לשתי השחקניות האחרות, ותיק ההלואוות שלה, שעומד על 5.5 מיליארד שקל, צמח ב־24% בשנה שעברה וב־20% בשנה שקדמה לה.

הרכב מפסיק לעניין

הלוואות לרכישת רכב נושאות ריבית נמוכה יותר בהשוואה להלוואות צרכניות, ולכן הן פחות מעניינות את ישראכרט ולאומי קארד, שצפויות להיפרד מהבנקים שלהן ולספוג התייקרות של מקורות המימון שלהן, כולמר הם יישאו ריביות גבוהות יותר מ־0.9%-0.8% שהן מקבלות היום מהבנקים המחזיקים בהן. בנוסף לכך בנק ישראל החל ב־2016 לעקוב אחר התפתחות יתרות האשראי לרכישת כלי רכב. לאומי קארד היא בעלת תיק האשראי לרכב הגדול ביותר, והוא גם מהווה חלק נכבד מתיק האשראי שלה, 30%, עם 1.67 מיליארד שקל. התיק הזה צמח ב־13% בשנה שעברה, וב־20% בשנת 2016. בחברת כאל האשראי לרכב צמח בשיעור שלילי בשנתיים האחרונות, והוא ירד ב־10% במהלך 2017.

שיתופי פעולה עם חו"ל

כאל וישראכרט ביצעו בחודשים האחרונים מהלכים להרחבת מקורות ההכנסה, תוך כדי התאמה לעולם הפיננסים והטכנולוגיה. כאל חתמה בינואר על הסכם סליקה עם חברת Alipay, שמאפשר לתיירים סינים בישראל לשלם בכמה עשרות נקודות מכירה באמצעות האפליקציה של Alipay, הפופולרית בקרב הסינים. המהלך הזה אמנם פונה רק לתיירים הסינים, אלא שמספרם צפוי להכפיל את עצמו בשנה הקרובה ולגדול עוד יותר בשנים הבאות.

מנגד, ישראכרט חתמה באוקטובר האחרון על שיתוף פעולה עם עלי אקספרס, על מנת לגוון את מקורות ההכנסהה. שיתוף הפעולה הזה מאפשר למחזיקי הכרטיס הייעודי לקבל בחזרה אחוז מסוים מהעסקות שביצעו בעלי אקספרס.

תזוזות במועדוני הצרכנות

על רקע ההפרדה הצפויה בין החברות לבין הבנקים, הרשתות הקמעונאיות וגופים המאגדים מספר רב של עובדים מנצלים את התנאים השוררים כעת לחתימה על הסכמים משופרים עבורם מול חברות כרטיסי האשראי ולמעבר לחברה שתציע להם תנאים טובים יותר בהסכם המסחרי. המקרה הבולט הוא של לאומי קארד ושופרסל שדרכיהן נפרדו אחרי למעלה מעשור, ואת מקומה של לאומי קארד תפסה כאל. כאל תמשיך ליהנות בשנים הקרובות ממימון זול מבנק דיסקונט, ולכן היתה יכולה להציע לשופרסל תנאים טובים יותר מאלה של שתי השחקניות האחרות.

ישראכרט ולאומי קארד נאלצות להיערך להתמודדות בחזית הזאת. בישראכרט למשל חלה ב־2017 עלייה של 20% בהוצאות המכירה והשיווק לסכום של 318 מיליון שקל. בין היתר היא עדכנה את תנאי ההסכם המסחרי מול המועדון של רמי לוי, והעניקה לו תנאים משופרים. בישראכרט צופים כי מהלכים דומים בשוק יקרו בחודשים הקרובים. קבוצת פוקס חתמה בחודש שעבר עם לאומי קארד על הקמה ותפעול של מועדון לקוחות מבוסס כרטיס אשראי חוץ־בנקאי, ורשת יינות ביתן הודיעה כי היא חוברת לישראכרט להשקת כרטיס אשראי חוץ־בנקאי, במקביל למועדוני הלקוחות שהיא מפעילה כיום מול חברות אשראי נוספות. כמו כן מועדון קרנות השוטרים יצא בשבוע שעבר למכרז כדי לחתום לראשונה על הסכם מסחרי עבור 37 אלף חבריו, שבהתחשב בבני משפחותיהם למועדון פוטנציאל של עד כ־150 אלף כרטיסים.

ניתוח הדו”חות של שלוש חברות כרטיסי האשראי מלמד כי לעת עתה היחס בין כמות כרטיסי האשראי הבנקאיים לחוץ־בנקאיים (השייכים למועדוני קמעונאות שונים) והיחס בין היקפי הגיהוצים בין שני סוגי הכרטיסים לא השתנה דרמטית בשנה שחלפה: נתח הכרטיסים הבנקאיים עומד על 70%-60% מכלל הכרטיסים, ושיעור הגיהוצים שלהם עומד על 80%-70%. התעוררות ארגונים שונים לחתימה על הסכמים מסחריים מול חברות האשראי (למשל קרנות השוטרים) ושיפור הסכמים קיימים מול החברות – הן שתימגמות שצפויות להתגבר בשנה הקרובה, ולכן צפוי כי יעלו כמות הכרטיסים החוץ־בנקאיים והיקף השימוש בהם.

בנוסף לכך, העדכון כלפי מטה של שיעור העמלה הצולבת (עמלה שזכאית לה חברת האשראי על כל עסקה שמבוצעת בכרטיס שהונפק על ידה) באופן הדרגתי בשנים הקרובות, מ־0.7% ל־0.5%, יקטין מדי שנה את ההכנסות של חברות כרטיסי האשראי והבנקים בכ־250 מיליון שקל לפחות. כוחן של הרשתות הקמעונאיות והאיגודים השונים גובר על כוחן של שלוש השחקניות, שההכנסות שלהן מהנפקת כרטיסים צפויות לקטון בגלל ירידת העמלה הצולבת.

תגובה אחת לכתיבת תגובה