צילום: flickr / Ian Lamont

צילום: flickr / Ian Lamont

פרשנות

הנפקת דרופבוקס: חבילה עוברת לבורסה

חברת האחסון בענן, בעלת 500 מיליון מנויים רשומים, יוצאת להנפקה בנאסד"ק. עולם הטכנולוגיה ניצב דרוך לראות אם גורלה יהיה כשל סנאפ ובסיבוב אורבות לה ענקיות הטכנולוגיה אפל, גוגל ומיקרוסופט. האם תספק שירות ייחודי שיבדל אותה ממתחרותיה?

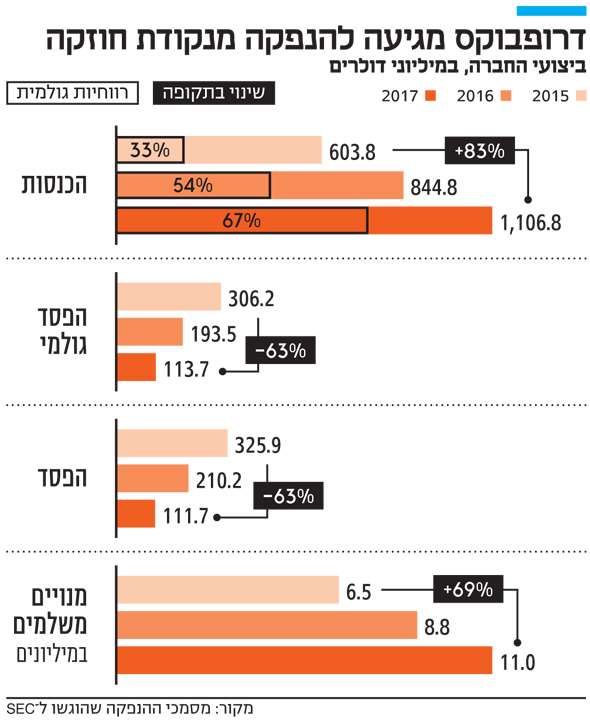

איזה שווי הייתם נותנים לסטארט-אפ שמספק מוצר שלא רק שאינו ייחודי ושיש לו מקבילות מצד חברות הטכנולוגיה הגדולות ביותר, אלא כלל לא בטוח שהוא הטוב ביותר בתחומו? האנשים שמאחורי דרופבוקס שמו בסוף השבוע מחיר על המוצר הזה בדיוק: 10 מיליארד דולר - שווי החברה לפי התשקיף שהגישה לקראת הנפקה.

קראו עוד בכלכליסט

החברה, שתונפק בנאסד"ק תחת הסימול DBX מתכוונת לגייס 500 מיליון דולר. זו ההנפקה הגדולה ביותר בתחום הטכנולוגיה מאז זו של סנאפ, החברה האם של סנאפצ'ט, בשנה שעברה. ואף שאין זה ארוע מסעיר כמו ההנפקה הקרובה של שיאומי, או ההנפקות העתידיות (ובשלב זה גם התיאורטיות) של אובר ושל Airbnb, היא צפויה להיות ארוע חשוב.

ראשית, כי זו תהיה הזדמנות משמעותית ראשונה להוכיח שהקריסה של מניית סנאפ בשנה הראשונה שלה בשוק היא מאורע יוצא דופן שלא משליך על כלל חברות הטכנולוגיה שנערכות להנפקה. שנית כי זו הזדמנות גדולה להוכיח שגם בעידן שבו לכל ענקית טכנולוגיה - ובפרט גוגל, מיקרוסופט ואפל - יש שירות אחסון ושיתוף קבצים עם מאפיינים דומים לשלה, עדיין יש מקום לשחקנית עצמאית שזה תחום התמחותה העיקרי, ולא שירות אחד במערך השירותים העצום שלה.

דרופבוקס וסנאפ, לא כוחות

בכל הנוגע להנפקה עצמה, מבחינת נתונים כספיים דרופבוקס מגיעה לנקודה זו במצב פיננסי טוב הרבה יותר משל סנאפ. בשעה שלאחרונה היו רק שנתיים של הכנסות ראויות לדיווח כשפרסמה את התשקיף שלה בשנה שעברה, לדרופבוקס (שהוקמה ב-2007, ארבע שנים לפני סנאפ) יש כמה וכמה שנים של הכנסות. בתשקיף עצמו מופיעים נתונים פיננסיים רק בנוגע לשלוש השנים האחרונות, אך החברה מפעילה שירותים בתשלום במודל זה או אחר כבר קודם לכן.

בנוסף, הכנסות החברה בשנה האחרונה לפני ההנפקה גבוהות משמעותית מאלו של סנאפ -1.11 מיליארד דולר לעומת 404.5 מיליון דולר. במקביל, ההפסדים לא רק נמוכים יותר (111.7 מיליון דולר לעומת 514.6 מיליון), אלא גם נמצאים במגמת ירידה קבועה, בעוד שההפסדים של סנאפ נמצאים בזינוק.

גם תמהיל ההכנסות של דרופבוקס מוצלח יותר: סנאפ מתבססת בעיקר על הכנסות מפרסומות, תחום קשה לפעילות לאור ההגמוניה של גוגל ופייסבוק בו, וכשלה בניסיון היחיד שלה לפתח אפיק הכנסות חדש - משקפי השמש המצלמים Spectacles. לדרופבוקס, לעומת זאת, יש תמהיל מוצרים ושירותים בתשלום לצרכנים פרטיים ולמגזר העסקי, שהחברה השכילה לפתח ולהוון בהצלחה במשך השנים.

בקיצור, דרופבוקס מגיעה להנפקה כחברה הרבה יותר בשלה ויציבה מאשר סנאפ, עם יותר היסטוריה וניסיון שמאפשרים לה לספק ודאות גדולה יותר למשקיעים. תוסיפו לכך גם את הערכת השווי המציאותית של 10 מיליארד דולר, לעומת 24 מיליארד דולר לסנאפ, תורידו את הטירוף הבלתי סביר שהתלווה להנפקת סנאפ, ומתקבלת עסקה הרבה יותר הגיונית והנפקה בעלת סיכויי הצלחה הרבה יותר טובים. לכל הפחות, כזו שיש סיכוי נמוך בהרבה שתקרוס בימים הראשונים שאחרי יציאה לשוק.

כמה סימני אזהרה

אז בטווח הקצר, לפחות, נראה שמצבה של דרופבוקס מוצלח. אבל סוגיה מהותית יותר היא מה יקרה לחברה בטווח הארוך. דרופבוקס אמנם נחשבת למייסדת תחום גיבוי הקבצים המודרני, אבל היא מזמן לא שחקנית יחידה. כמעט לכל מתחרה גדולה יש שירות דומה: iCloud של אפל, אמנם סגור רק למכשירים מתוצרת החברה, אבל Drive של גוגל ו-OneDrive של מיקרוסופט זמינים לכל הפלטפורמות הקיימות כיום. הם מגיעים עם גב חזק, כוח שיווקי ודחיפה של חברות שיש להן מיליארדי דולרים לבזבז מבלי להינזק.

אם גוגל ומיקרוסופט יחליטו שהן רוצות להרוס את דרופבוקס, הן יכולות לגרור את החברה לקרב יקר שיעלה לה מאות מיליונים או יותר (למשל, באמצעות מתן שירותי פרימיום ללא תשלום), מבלי שהדבר יהיה יותר מסעיף קטן וחולף בדו"ח הרבעוני שלהן. עד עכשיו הן לא עשו כזה, אבל האפשרות היא תמרור אזהרה למשקיעים.

לחברות הללו יש לא רק הרבה יותר כסף, אלא גם מערך שלם של שירותים נלווים שדרופבוקס לא יכולה לתת - מייל, תוכנות משרדיות, לוח שנה, רשת חברתית פנים ארגונית ועוד. לא פעם משווקים השירותים האלו, במיוחד על ידי מיקרוסופט, בחבילה משתלמת אחת כששירות הגיבוי הוא חלק מהמערך. בעבור ארגונים, מדובר בהצעה טובה הרבה יותר מזו שדרופבוקס מסוגלת לספק והופכת את ההצעה שלה למגזר העסקי להרבה פחות טובה.

לדרופבוקס אמנם עומד הייחוד של התמקדות והתמקצעות בפיתוח שירות מסוג אחד, וההנפקה צפויה להזרים לכיסה סכומים רבים שיסייעו לה להרחיב את יכולות הפיתוח ואת מאמצי השיווק שלה. אבל לא בטוח שזה מספיק. כי גם אם השירות שלה הרבה יותר טוב מאלו של מיקרוסופט או גוגל, בסופו של דבר שירותי הגיבוי של ענקיות הטכנולוגיה לכל הפחות טובים מספיק בעבור הצרכים של רוב הארגונים, ולא דורשים בחירה בשירות ייחודי.

אולי היא תפתיע

זהו סימן האזהרה הגדול שמרחף מעל ההנפקה של דרופבוקס. האם שירות עצמאי וקטן יחסית יכול להתחרות במכונות הגדולות של גוגל, מיקרוסופט ואפל? כי גם אחרי ההנפקה, לא צפויה דרופבוקס להפוך לחברת ענק וכדי להצדיק את אמון המשקיעים היא צריכה לספק יותר - משהו באמת ייחודי ומוצלח, כזה שיאפשר לה לבדל את עצמה משמעותית מהמתחרות הגדולות.

גם אם החברה לא תצליח בכך, אין זה אומר שהיא נדונה לכישלון צורב. עדות לכך אפשר למצוא בפעילותה של Box.com, מתחרה של דרופבוקס בתחום הגיבוי בענן שהנפיקה לפני שלוש שנים. מניית החברה לא הרשימה עד עתה אך אחרי שנה של ירידות היא החלה בטיפוס אטי מעלה עד שהיום היא נסחרת במחיר דומה למחיר ההנפקה. גם הביצועים הפיננסיים הם טובים לרוב: הכנסות שעולות בקביעות והפסדים שרק ב-2017 שינו מגמה והחלו להצטמצם. לא הצלחה מסחררת, גם לא כישלון צורב.

יכול להיות שדרופבוקס תפתיע עם מוצרים ופיתוחים שיזניקו מעלה. אבל יכול מאוד להיות שהיא תהיה פשוט עוד חברה. כזו שעושה עסקים, רושמת רווחים ראויים ומחלקת קצת דיבידנים. לא ענקית טכנולוגיה, רק עסק מצליח. ואין שום דבר רע בזה, כלל לא.

4 תגובות לכתיבת תגובה