צילום: אלבטרוס

צילום: אלבטרוס

ניתוח כלכליסט

תמר פטרוליום יקרה מדי - ישראמקו עדיפה

הסכם יצוא הגז למצרים, אם יתממש, ישנה את תמונת משק הגז הטבעי בישראל - השלמתו תבטיח רווחיות גבוהה לתמר ולווייתן ותמנע עודפי היצע ותחרות אגרסיבית בין המאגרים; "כלכליסט" מנתח את השפעתו הצפויה של ההסכם על שווי שותפויות הגז

בשבוע שעבר דיווחו השותפות במאגרי תמר ולווייתן על חתימת הסכם ענק ליצוא 64 BCM גז למצרים, שאם יתממש, הוא עתיד לשנות לחלוטין את יחסי הביקוש וההיצע של גז טבעי בישראל, ולהבטיח למאגרי תמר ולווייתן מכירות בהיקף קרוב להיצע שהמאגרים יוכלו לספק באמצעות המתקנים שקיימים היום. המוכרות בהסכם זה הן דלק קידוחים ונובל אנרג'י, והרוכשת היא חברת דולפינוס שמתכוונת לשווק את הגז שיירכש מישראל לצרכנים תעשייתיים ומסחריים גדולים במצרים. המוכרות בהסכם המתייחס ללווייתן מחויבות לספק לדולפינוס 3.5 BCM גז בשנה ממאגר זה ואילו דולפינוס מחויבת לרכוש מהן כמות שנתית לא ידועה של גז (הנמוכה מההיצע של לווייתן). אספקת הגז תחל עם תחילת ההפקה המסחרית ממאגר לווייתן הצפויה בסוף 2019, כאשר יתר השותפות במאגרים צפויות להצטרף אליו בהמשך.

קראו עוד בכלכליסט

ההסכם עם המוכרות כולל שלב ראשוני קצר של אספקת גז מתמר על בסיס מזדמן, שיתחיל לאחר מציאת פתרון לתשתית הולכת הגז מישראל למצרים. מערכת הובלת הגז מתמר לישראל עובדת בהספק מלא בשעות השיא של צריכת הגז, ולכן, בשלב זה, מאגר תמר יכול למכור גז רק בשעות ובימים שבהם הביקוש נמוך מההיצע המקסימלי. החלק המהותי של ההסכם הוא האופציה שנתנה למוכרות, החל במחצית השנייה של 2020 ועד סוף 2021, להודיע לדולפינוס על מעבר לבסיס מכירות בדומה להסכם שנחתם עם לווייתן, או להסכם דומה לפי כמות נמוכה יותר של גז מזו שנחתמה עם לווייתן. מכיוון שהאופציה היא בידי המוכרות, אם יתקיימו התנאים המתלים להסכם, מובטח לשותפות בתמר יצוא מהותי למצרים שיקזז את ירידת הביקושים שתנבע מהלקוחות שיעברו ממאגר תמר למאגר כריש שצפוי להיות מפותח על ידי אנרג'יאן.

התנאים המתלים להסכם

התנאים המתלים להתקיימות ההסכם כוללים קבלת אישורים רגולטוריים בישראל ובמצרים, מציאת פתרון להולכת הגז וקבלת ערבויות לטובת המוכרות. נראה שהרגולטור הישראלי לא יהווה בעיה. בשבוע שעבר בכירים במצרים (כולל הנשיא) התייחסו בחיוב להסכם יבוא הגז מישראל. בין המדינות קיימת מחלוקת בעקבות פסיקה שלפיה על חברת הגז הממשלתית של מצרים לשלם לחברת החשמל הישראלית 1.76 מיליארד דולר כפיצוי על הפרת ההסכם למכירת גז – שנבע בין היתר מפיצוץ מערכת ההולכה של הגז בסיני. חברת הגז המצרית לא ששה לשלם את הפיצוי, אך נראה שהרגולטור המצרי לא יכשיל את ההסכם.

החלק המורכב יותר בהסכם הוא מערכת ההובלה. אפשרות אחת היא שימוש בצינור הגז הערבי שמחבר את מצרים עם ירדן, וממשיך צפונה לסוריה. ההזרמה בצינור זה, שיכול להזרים 10.3 BCM גז בשנה, הופסקה בגלל שילוב של מחסור בגז במצרים עם פגיעה בחלק מהצינור שנמצא בסיני. החיסרון בשימוש בצינור זה הוא מסלול ארוך של כ־1,000 קילומרים שהגז יזרום בו – מחוף דור בישראל לצפון ירדן, משם לעקבה, לאל עריש ולפורט סעיד. הצינור הארוך שעובר בסיני, מייקר את הזרמת הגז שכוללת גם סיכון ביטחוני לצינור. אפשרות שנייה היא הזרמת הגז דרך הצינור שבבעלות EMG שמחבר בין אשקלון לאל עריש ומשם הגז יוזרם לפורט סעיד. מרבית צינור זה הוא תת־ימי והוא יכול להזרים 9 BCM גז בשנה. החיסרון של אלטרנטיבה זו הוא הצורך להגיע להסכמות עם EMG וחוסר היציבות הביטחוני במרבית המסלול שבו עובר הצינור. היתרון של אלטרנטיבה זו הוא המסלול הקצר של הצינור והאפשרות לחברו ישירות למערכות ההפקה של תמר וים תטיס ללא שימוש בתשתית של נתג"ז בישראל. השותפות בתמר ולווייתן מציינות גם שנבחנת הקמת מערכת הולכה חדשה של גז מישראל למצרים לצורך הסכם זה, אם שתי האלטרנטיבות המתבססות על צנרת קיימת לא יתאפשרו.

תנאי מתלה מהותי לא פחות הוא הצורך של השותפות בתמר ולווייתן לקבל ערבויות בהתאם לקבוע בהסכם. בדיווח של השותפויות לא צוין מי נדרש להמציא את הערבויות האמורות, אך ניתן להניח שמדובר ברוכשות הסופיות של הגז. חוסר השקיפות לגבי זהות רוכשות אלו מקשה את ההערכה האם צפוי קושי בהשגת ערבויות אלו. ההסכם למכירת גז למצרים מהותי ביותר עבור השותפות בתמר ולווייתן.

ב־2017 היקף המכירות מתמר עמד על 10 BCM. ההסכם המצרי לבדו יוכל להוביל למכירות של עד 7 BCM נוספים בשנה, והוא צפוי למנוע עודף היצע מהותי של גז בישראל החל מ־2020 ולהשפיע מהותית על היקף המכירות מתמר ומלווייתן וייתכן שגם על מחיר הגז הטבעי בעשור הבא.

ההיצע יעלה על הביקוש

בחודשים האחרונים אנרג'יאן, שמחזיקה במאגרי כריש ותנין, חתמה על הסכמים למכירה של יותר מ־3.5 BCM גז טבעי לשנה ובמחיר נמוך מהותית מהמחיר הממוצע של הגז ממאגר תמר. לאחר השלמת פיתוח השלב הראשון של מאגרי לווייתן וכריש צפויים להיות שלושה מאגרים מפיקים המחוברים לתשתית בישראל: תמר עם היצע מקסימלי של 11.5 BCM בשנה; לווייתן עם היצע מקסימלי של 12 BCM בשנה; וכריש עם היצע מקסימלי של 4 BCM בשנה. ההיצע בפועל שמאגרים אלו יכולים לספק נמוך ב־10%-5% מההיצע המקסימלי בגלל עונתיות בביקושים, ולכן ההיצע הצפוי של גז שיהיה זמין לישראל לאחר חיבור שני המאגרים הנוספים יהיה כ־25 BCM בשנה.

עד כה השותפות במאגר לווייתן חתמו על חוזי מכירה של 4.7 BCM גז בשנה בלבד. 3 BCM לחברת החשמל הירדנית; 1.5 BCM ליצרני חשמל פרטיים; ו־0.2 BCM בשנה לפז נפט. מאגר תמר חתום על חוזים לאספקה של 10.5 BCM בשנה, מרביתם לחברת החשמל, ליצרני חשמל פרטיים ולבזן. מבין החוזים האלו ביקושים של 3.5 BCM גז צפויים לעבור למאגר כריש לאחר שאנרג'יאן חתמה על הסכמי מכירת גז בהיקף זה עם לקוחות נוכחיים של תמר. לכן, מתוך היצע צפוי של 25 BCM גז, היו חוזים חתומים למעט יותר מ־15 BCM גז בלבד מלקוחות מישראל ומירדן. מעבר לחוזים החתומים הביקוש שצפוי להתווסף בישראל עד לסוף העשור מוגבל מאוד, והוא צפוי לעמוד על 19-18 BCM גז שיימכרו לישראל, ירדן והרשות הפלסטינית.

ללא חוזה יצוא מהותי נוסף היה נוצר עודף היצע גדול של גז בישראל, שהיה מוביל לתחרות בין תמר ולווייתן, לניצול חלקי בלבד של שני המאגרים וייתכן שגם לשחיקת מחיר הגז. גורם זה לחץ כלפי מטה את מחירי מניות שותפויות הגז. הסכם מכירת הגז למצרים טרף את הקלפים. בהנחה שהסכם זה יושלם, מאגר תמר ימשיך למכור כמות מקסימלית של גז חרף מעבר הלקוחות למאגר כריש, ומאגר לווייתן יגיע בתוך שנים ספורות לתפוקה מקסימלית. ללא חיבור מאגרים נוספים אל החוף בישראל, או הרחבת ההיצע של המאגרים הקיימים, צפוי מחסור בגז טבעי בארץ כבר בעוד 7-5 שנים.

תרומת ההסכם לשווי

כדי לגזור את השווי של הסכם דולפינוס עבור השותפות בתמר ובלווייתן הכנו DCF (תזרים מזומנים מהוון) עבור שני המאגרים בשני תרחישים, האחד ללא יישום ההסכם והשני כולל את ההסכם. שני המודלים בנויים על הנחות שמרניות הן לגבי קצב מכירת הגז והן לגבי מחירו. תחת אותן הנחות שוויו של מאגר תמר ללא עסקת דולפינוס הוא 9.05 מיליארד דולר. השלמת העסקה תוסיף 780 מיליון דולר לשוויו של המאגר, ל9.83 מיליארד דולר. בדומה, שווי פיתוח לווייתן שלב 1 ללא העסקה הוא 5.37 מיליארד דולר, והעסקה תוסיף 1.44 מיליארד דולר לשוויו, ל־6.81 מיליארד דולר.

בדיווח על העסקה השותפות בתמר ובלווייתן דיווחו על הכנסה צפויה של 15 מיליארד דולר על מכירה של 64 BCM גז. מכך נגזר מחיר ממוצע של 6.6 דולר ל־mcf. חישוב זה מתבסס על הנחות עתידיות לגבי מחיר הנפט שאליו מוצמד החוזה, והן כוללות כנראה הערכות לעלייה מהותית ומתמשכת במחיר. בנוסף, אין בדיווח התייחסות לשאלת התשלום על הובלת הגז. סביר להניח שהמחיר נטו למוכרות יהיה תלוי בשונות הגבוהה של אלטרנטיבות ההובלה השונות, לכן המחיר שיקבלו יהיה נמוך יותר. שני החוזים העיקריים של לווייתן, לירדן ולדולפינוס, מוצמדים למחיר הנפט מסוג ברנט שהחוזה העתידי שלו עד סוף 2019 עומד על 61 דולר לחבית. לכן השווי של לווייתן תלוי במחיר הברנט החל מסוף 2019.

הערת אזהרה למוסדיים

על פי מתווה הגז, דלק קידוחים מחויבת למכור את אחזקתה (22%) בתמר עד 2021. נובל צריכה להקטין את האחזקה שלה בתמר ל־25%, והיא צפויה להשלים זאת עם השלמת העסקה למכירת 7.5% מהמאגר לתמר פטרוליום. עד לאותו מועד נובל ודלק קידוחים צריכות למכור את האחזקות שלהן בתמר פטרוליום. סביר להניח שחלק ניכר מהאחזקה הישירה של דלק קידוחים בתמר יימכר למוסדיים בישראל. לדלק קידוחים צפוי להיות מידע רב יותר לגבי הרצינות והיכולות של דולפינוס להשלים את ההסכם מהמידע שקיים בידיהם של הרוכשים. בגלל ההשפעה הגדולה של עסקת דולפינוס על השווי של מאגר תמר ובעיית המידע הלא סימטרי, אנחנו ממליצים למוסדיים הישראליים שמתכוונים לרכוש נתח במאגר להגיע להסכם שלפיו עיקר התמורה תשולם עם השלמת המכירה, ויתרת התמורה – כ־10% מהתמורה הכוללת – תהיה מותנית בתחילת יצוא בפועל בהיקף משמעותי לדולפינוס.

להסכם דולפינוס תהיה השפעה מהותית נוספת על היצע הגז ללקוחות ישראלים. בהנחה שהשותפות בתמר ינצלו את מלוא האופציה שלהן, המכירות לדולפינוס יכולות להגיע עד ל־7 BCM בשנה. לכך יש להוסיף מכירה צפויה של 3 BCM גז לירדן וייתכן שגם עוד עד 1 BCM גז לרשות הפלסטינית. כלומר, ההיצע שייוותר ללקוחות ישראלים יעמוד על 15-14 BCM. היצע זה גבוה מהביקוש הנוכחי של ישראל לגז שמרביתו (כ־10 BCM) מסופק על ידי תמר ועוד כמות קטנה שמגיעה בגז מונזל. היצע זה צפוי להספיק לשוק המקומי עד לאמצע העשור הבא, אך לאחר מכן, ללא תשתית הולכה נוספת לישראל, יהיה צפוי מחסור בגז.

הסכם דולפינוס טוב למדינת ישראל מכיוון שהשלמתו תזרז את קצב התשלום של היטל ששינסקי ממאגר תמר, ובנוסף הוא יעלה את ההכנסות מתמלוגים וממסים ממאגרי תמר ולווייתן. מנגד, הסכם זה עלול להוביל לצוואר בקבוק נוסף שבו הביקוש לגז טבעי בישראל לא יעלה בגלל מגבלת היצע. אם יימצאו מאגרי גז נוספים לחופי ישראל, הבעיה תיפתר מעצמה. כך גם אם השותפות בלווייתן ישיגו הסכמי יצוא נוספים למצרים, הן צפויות לפתח את שלב 2 של המאגר. אפשר יהיה להעביר את הגז לדולפינוס בתשתית החדשה שתוקם ובכך גם להגדיל את ההיצע בצנרת שתחובר לישראל (פיתוח שלב 2 בעקבות חוזה יצוא לטורקיה או לאירופה לא יפתור בעיה זו).

אך ללא תגליות נוספות וללא פיתוח שלב 2 של לווייתן שיחובר למצרים, ייתכן שהמדינה תתנה את היצוא בכך שאם יסתמן מחסור בגז ללקוחות ישראלים, השותפות בתמר ולווייתן יצטרכו להתחייב להרחיב את היצע הגז לישראל של אחד משני המאגרים כתנאי לאישור ההסכמים.

תמחור מניות הגז

כעת, לאחר שבנינו DCF לתמר וללווייתן, אנחנו יכולים לתמחר את מניות חברות הגז הטבעי בישראל. ההתאמה הראשונה שאנחנו מבצעים היא להעביר את ה־DCF לסוף 2017, כיוון שהנתונים שיש לנו כעת הם של הרבעון השלישי של 2017. ההתאמה מתבצעת באמצעות הפחתת ההשקעה הצפויה בלווייתן ברבעון הרביעי של 2017 מהשווי של לווייתן והוספת התזרים הנקי הצפוי בתמר ברבעון לשווי של תמר.

התאמה נוספת היא חישוב של תזרים מזומנים מהוון של תמלוגי־העל שכל חברה משלמת או מקבלת כדי להתאים עבורה את השווי שנובע לה מכל מאגר גז. הנחות נוספות שלקחנו הן לגבי השווי הנובע לדלק קידוחים ולרציו משלב 2 של לווייתן והשווי הנובע לדלק קידוחים ממאגר אפרודיטה בקפריסין. קשה לתמחר שני נכסים אלו מכיוון שפיתוח שלב 2 של לווייתן תלוי בחתימת הסכם יצוא נוסף שקיימת אי־ודאות רבה, אם ומתי יושג, וכך גם קשה לדעת אם ומתי מאגר אפרודיטה יפותח.

ההתבטאות של בכירים במצרים שבכוונתם להפוך ל־HUB אזורי שיצרוך וייצא את הגז ממזרח הים התיכון מגבירה את הסבירות לפיתוח משולב של שלב 2 בלווייתן, של אפרודיטה, ושל מאגר Calypso שהתגלה בשטח הימי של קפריסין וצפוי להכיל כ־70% מכמות הגז שבמאגר תמר. מי שעלולה לעכב את הפיתוח היא טורקיה שטוענת שאסור לפתח את מאגרי הגז של קפריסין לפני הסכם על חלוקת הרווחים מהם בין קפריסין הדרומית (היוונית) וקפריסין הצפונית שנמצאת בחסות טורקית.

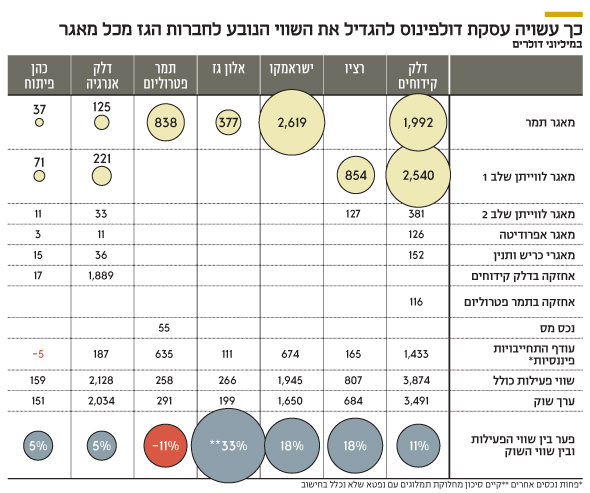

במודל שלנו בחרנו להעריך את שווי שלב 2 של לווייתן ב־15% משוויו של שלב 1 תחת ההנחה שעסקת דולפינוס תתממש ואת השווי של אפרודיטה במחצית משווי שלב 2 של לווייתן. את השווי שינבע לחברות השונות מתמלוגים ותשלומי אבני דרך ממאגרי כריש ותנין אנחנו לוקחים לפי השווי שבו רשומים נכסים אלו במאזני החברות. לפי מודל זה, שווי הפעילות של ישראמקו יעמוד על 1.94 מיליארד דולר אם עסקת דולפינוס תושלם. ללא עסקת דולפינוס שווי הפעילות של ישראמקו הוא 1.74 מיליארד דולר, ושווי השוק שלה הוא 1.64 מיליארד דולר, ולכן בתמחור הנוכחי ישראמקו מהווה השקעה טובה במאגר תמר.

לפי אותו מודל, שווי הפעילות של דלק קידוחים, אם עסקת דולפינוס תושלם, יגיע ל־3.87 מיליארד דולר, ובלעדיה השווי יעמוד על 3.1 מיליארד דולר. שווי השוק הנוכחי של דלק קידוחים הוא 3.55 מיליארד דולר, ולכן דלק קידוחים תהווה השקעה טובה רק אם עסקת דולפינוס תושלם או אם יחתם הסכם יצוא מהותי אחר מלווייתן. שווי הפעילות של רציו, אם עסקת דולפינוס תושלם, יעמוד על 807 מיליון דולר, וללא העסקה השווי יעמוד על 605 מיליון דולר.

שווי השוק של רציו הוא 684 מיליון דולר. לכן, בדומה לדלק קידוחים, רציו תהווה השקעה טובה רק אם עסקת דולפינוס תושלם או אם ייחתם הסכם יצוא מהותי אחר מלווייתן. מבין השותפות בתמר בולטת תמר פטרוליום שרמת המינוף שלה גבוהה מהותית יותר משל המתחרות ושהתמחור שלה, לדעתנו, יקר מדי. רכישת נתח ממאגר תמר מנובל על ידי תמר פטרוליום, תמורת הנפקת מניות תמר פטרוליום והעברת התמורה מהנפקת אג"ח של תמר פטרוליום לנובל, לא תשנה מהותית את מצבם של המשקיעים בתמר פטרוליום.

מחד, מבנה העסקה שבנוי בתמהיל דומה למבנה הנכסים הנוכחי של החברה, יוביל לצמצום החלק היחסי של הוצאות ההנהלה והכלליות יחסית להיקף הפעילות. אך מאידך, חצי שנה לאחר השלמת העסקה יחל סיום הדרגתי של חסימת המניות שנובל תקבל, במשך השנה וחצי שלאחר מכן נובל תוכל למכור את המניות באופן מדורג ולאחר שנתיים ללא כל הגבלה. מכירה צפויה של המניות על ידי נובל ודלק קידוחים צפויה ליצור לחצי היצע מהותיים על המניה בעתיד. לכן אנחנו מעדיפים כעת חשיפה למאגר תמר באמצעות ישראמקו ולא באמצעות תמר פטרוליום.

הכותב הוא כלכלן בחברת הייטק

9 תגובות לכתיבת תגובה