צילום: Verifone

צילום: Verifone

מה גרם לתושבי דנמרק לוותר על כרטיס האשראי

תחום התשלומים במובייל מתקשה להתרומם, למעט בכמה מדינות כמו סין וארה”ב, בעיקר בגלל עלויות גבוהות, בעיות אבטחה וחוסר הנוחות של ארנק דיגיטלי מול כרטיס אשראי. דווקא טכנולוגיה מבוססת בלוטות’ הצליחה לגרום למחצית מאוכלוסיית דנמרק לשלם בסופר באמצעות הסמארטפון

כבר שנים שיצרניות הטכנולוגיה הגדולות מספרות לנו חדשות לבקרים שאוטוטו הנה הסמארטפון יהפוך לארנק שלנו ושנוכל לשלם בעזרתו על כל דבר, החל מכרטיס נסיעה לאוטובוס וכלה בתשלום מיסי עירייה בדואר. אבל מציאות לחוד וציפיות לחוד.

קראו עוד בכלכליסט

אין יתרון ממשי למובייל

הטכנולוגיות המובילות כיום בתחום התשלומים הסלולריים מתחלקות לשלוש: הראשונה היא שימוש בקוד QR שמאוד פופולרית בסין. ה־QR הוא קל ליישום ולהטמעה, ואינו דורש שימוש בשבב ייעודי, אך הוא לא מאובטח ומצריך אפליקציה ייעודית לכל שימוש. הטכנולוגיה השנייה היא NFC, שנפוצה מחוץ לסין ודרום־מזרח אסיה, בין היתר בזכות האימוץ על ידי אפל פיי. כדי להשתמש בה נדרשות מערכות עם מסופים חכמים שיודעים לקרוא את שבב ה־NFC שמותקן ברוב הסמארטפונים שמיוצרים מאז 2012. הארנק הסלולרי של אפל היה בשימוש של כ־86 מיליון לקוחות ברחבי העולם בתחילת 2017, סמסונג פיי מחזיק במקום השני עם כ־34 מיליון לקוחות נכון לתחילת 2017 ואנדרואיד פיי משתרך מאחור עם לא יותר מ־25 מיליון לקוחות באותה תקופה. NFC נחשבת מאובטחת והיא זמינה בכל המכשירים, אך היא יקרה לפיתוח ודורשת קורא ייעודי לשבב שנמצא בתוך המכשיר. הטכנולוגיה השלישית מתבססת על בלוטות', אך אין כרגע חברות גדולות שמשתמשות בה והיא דורשת הצפנה.

ובכל זאת, אחת המדינות שעשו מהפכה בתחום באמצעות בלוטות’ היא דנמרק, שם ניסו להתגבר על חוסר הנוחות של התשלום במובייל. "אין למעשה יתרון בתשלום בעזרת הטלפון הסלולרי לעומת כרטיס האשראי", אומר דן סופר, מנכ"ל וריפון ישראל וסמנכ”ל בענקית מסופי התשלומים האמריקאית. "במקרה הראשון אתה צריך לשלוף את המכשיר, לפתוח אותו, להריץ את האפליקציה של הארנק ואולי בדרך גם להקליד קוד סודי. לעומת זאת, כל מה שנדרש לתשלום באשראי הוא לתת אותו לקופאי ולחתום על אישור התשלום. כל עוד אין ערך מוסף אמיתי לתשלום דרך הסמארטפון, הלקוחות לא יעשו בזה שימוש ואני מאוד מאמין בזה", מצהיר סופר.

העתיד, לדעת סופר, הוא בתקן אחר, שנקרא bluetooth low energy, או BLE בקיצור. מדובר בתקן חדש יחסית של בלוטות’ שמשמש אותנו ביומיום לחיבור של התקנים לסמארטפון או למכונית. הייחודיות של הגרסה הזו הוא בטווח מאוד קצר, מה שמונע מהתשדורת להגיע להתקנים שאינם אמורים לקבל אותה. בנוסף קל יחסית לאבטח ולהצפין את המידע שמועבר דרכה. אבל היתרון העיקרי שלה הוא שמדובר בטכנולוגיה פתוחה לגמרי שמאפשרת לכל גוף למנף אותה. "יש לטכנולוגיה הזאת כל היתרונות של ה־NFC, ללא החסרונות שלו", אומר סופר.

אחד הדברים שמחזקים את דבריו של סופר הוא ההצלחה דווקא בדנמרק הקטנה. "הבנק המרכזי של דנמרק, דנסקה בנק, השיק בשנה שעברה שירות תשלומים במובייל שדומה מאוד לשירותים כגון ביט ופפר פיי בישראל בשם MobilePay", מספר סופר. "מדובר בשירות שמתבסס על מערכת העברת הכספים, ה־SWIFT הדני, שנתמכת על ידי כל הבנקים. השירות הפך בתוך חצי שנה להצלחה עצומה עד כדי כך שכחצי מאוכלוסיית המדינה השתמשה בו. היא הפכה לאפליקציה השנייה במספר הורדות בשנה אחרי פייסבוק, השנה היא כבר במקום הראשון. היא הפכה להיות כל כך אטרקטיבית שגם בעלי עסק רצו לקבל כסף תוך שימוש בה. אז וריפון פיתחה בדנמרק פתרון BLE שתומך בקבלת תשלומים באפליקציה שהוטמע במסופים בחנויות".

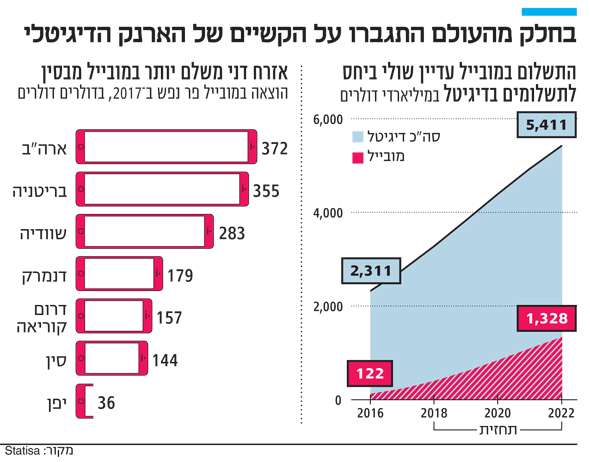

כך זה בעצם עובד: הקופה של בית העסק מזהה את המכשיר של הלקוח ומעבירה לו הודעה עם פירוט הקנייה, כל מה שנותר לו לבצע זה סווייפ והכסף מועבר ישירות לבית העסק. בשלב הנוכחי דנסקה בנק מתכנן להשיק השנה בסתיו אפליקציית תשלום ייעודית שתשמש לתשלום בכל בתי העסק במדינה ולא תדרוש התקנה פרטנית של הפתרון המקומי של וריפון שם. לפי הנתונים של Statista, היקף התשלומים הסלולריים לבתי עסק דרך אפליקציות בדנמרק מגיע ליותר ממיליארד דולר ב־2018, ועד 2022 מצפים להגיע ליותר מ־5 מיליארד דולר. בסך הכל האפליקציה הותקנה עד כה כ־3.7 מיליון פעמים. ההצלחה הדנית מועתקת כיום גם לשבדיה, פינלנד ונורבגיה.

בישראל שולט פס מגנטי

בישראל רוב השוק עדיין מתבסס על תשלום דרך כרטיסים בעלי פס מגנטי. כבר ב־2013 המפקח על הבנקים הורה לבנקים ולחברות כרטיסי האשראי לגבש תוכנית שתאפשר מעבר של כל כרטיסי האשראי בישראל מכרטיסים בעלי פס מגנטי לכרטיסים חכמים בתוך שלוש שנים וחצי, אך לא הרבה השתנה.

גם פלטפורמות תשלום אחרות רחוקות כרגע מישראל. כיום אפל מגבילה את השימוש ב־NFC, והשיטה היחידה לשלם דרך השבב באייפון זה דרך הארנק שלה עצמה - האפל פיי. אבל אפל טרם חתמה על הסכמים מסחריים בישראל, ולא ברור מתי, אם בכלל, היא תעשה את זה. בנוסף מדובר בשירות יותר יקר- כי צריך לשלם לאפל עמלה גבוהה יותר מבשירותים המקבילים. באנדרואיד פיי או בסמסונג פיי אין הבעיה הזאת, אבל לדברי סופר, יש אחרת. "אין בארץ עדיין פריסה של תשתית תשלומים נרחבת. אנחנו מדברים היום על לא יותר מ־20 אלף נקודות תשלום מתוך 120 אלף נקודות שפרוסות כיום, ומתוך אלה חלקן לא פתוחות או שלא מותקן בהן שירות סליקה מתאים שיודע להשתמש ב־NFC".

סמסונג פיי הוא פתרון היברידי, שמתבסס על שימוש בפס המגנטי של כרטיס האשראי. הלקוח מקרב את המכשיר לקורא כרטיסי האשראי, והסמארטפון מעביר תשדורת אלחוטית שמדמה את המידע שמאוחסן בפס המגנטי. אבל גם איתו יש בעיות מסוימות, למשל השדר לא תמיד עובר. "מדובר בפתרון מגושם", אומר סופר, "אני מאמין שהפתרונות הללו יופעלו עד שבכל מקום תהיה תשתית ללא מגע (contactless)".

11 תגובות לכתיבת תגובה