צילום: ערן יופי כהן

צילום: ערן יופי כהן

השורה התחתונה

עצירה למנוחה או התחלה של דעיכה

2017 היתה שנת שיא של טאואר סמיקונדקטור עם צמיחה מהירה בהכנסות וזינוק ברווח הנקי. עם זאת, לפי תוצאות שני הרבעונים האחרונים, והתחזית הפושרת לרבעון הראשון של 2018, יצרנית השבבים חווה האטה בצמיחה. החברה רואה בהסכם עם פנסוניק חלק מהותי מפוטנציאל הצמיחה שלה, אך פתיחתו הצפויה מהווה גם סיכון מהותי עבורה. דו"חות הרבעונים הקרובים יעידו אם טאואר הגיעה לתקרת הסיליקון או שהאופטימיות של ראסל אלוונגר תנצח

לאחר שנים ארוכות של הפסדים כבדים, הסתבכות עם חוב פיננסי גדול, שחלקו נסגר באמצעות מתן שטרי הון לחברה לישראל ולבנקים, שהובילו לדילול ניכר של מחזיקי המניות, יצרנית השבבים טאואר סמיקונדקטור עברה בשנים האחרונות להציג רווחיות מרשימה, לעבור למצב של עודף נכסים פיננסיים על פני התחייבויות פיננסיות, ולזינוק מקביל במחיר המניה.

קראו עוד בכלכליסט

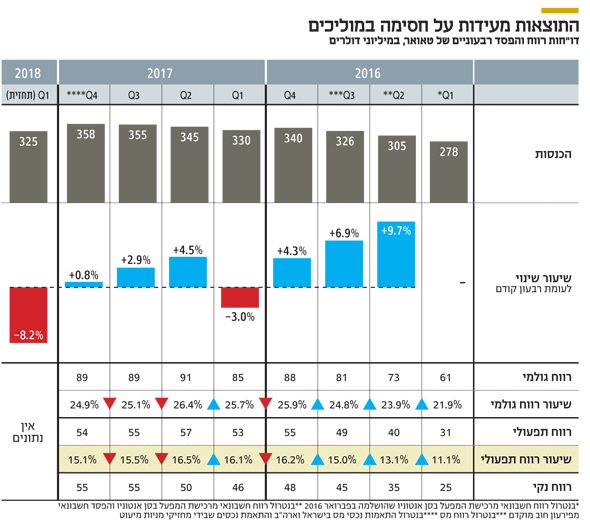

2017 היתה שנת שיא של טאואר, שהציגה צמיחה מהירה בהכנסות שעלו ל־1.39 מיליארד דולר לעומת הכנסות של 1.25 מיליארד דולר ב־2016. גם הרווח הנקי, בנטרול השפעות חד־פעמיות, זינק ל־203 מיליון דולר לעומת 154 מיליון דולר ב־2016. אך מבט על תוצאות שני הרבעונים האחרונים של 2017, והתחזית של טאואר שלפיה ההכנסות ברבעון הראשון של 2018 יהיו נמוכות מההכנסות ברבעון המקביל, מצביעים על התמתנות מהותית בקצב הצמיחה שלה. בנוסף, התלות של טאואר בתנאים שבהם יוארך ההסכם שלה עם פנסוניק, יוצרים לה סיכון לא מבוטל.

טאואר מייצרת שבבים בטכנולוגיות ייחודיות שדורשות התאמות טכנולוגיות רבות עם הכניסה ההתחלתית אליהן. לחברה יש שני מפעלי ייצור במגדל העמק (פאב1 ופאב2), אחד בקליפורניה ואחד בסן אנטוניו. בנוסף, טאואר שותפה (51%) במיזם עם חברת פנסוניק הכולל שלושה מפעלים ביפן. ההתמחות של טאואר היא בתחום האנלוגי, ולכן היא לא נמצאת במירוץ של מזעור שבבים, אלא מתמקצעת בטכנולוגיות ייחודיות מתקדמות ובהתאמת השבבים המיוצרים במפעלים ותיקים לצרכים ספציפיים של הלקוחות. על פניו, ההשוואה בין 2016 ובין 2017 מראה תמונה ורודה כאשר ההכנסות עלו ב־11%. לטאואר יש הכנסות קבועות יחסית מפנסוניק (400 מיליון דולר בשנה) וממקסים (מכירות בהיקף שלא פורסם), ובנטרול אותן הכנסות העלייה ב־2017 עמדה על 25%. תזרים המזומנים הנקי באותה תקופה עמד על 191 מיליון דולר, נמוך רק במעט מהרווח הנקי בנטרול השפעות חד־פעמיות, כלומר מרבית הרווח התבטא בעלייה בתכולת קופת המזומנים של טאואר.

| |||

העונתיות מסתירה האטה

שיעור הרווח התפעולי ב־2017 היה 15.8%, זאת לעומת שיעור רווח תפעולי של 14.1% בתקופה המקבילה. מנכ"ל טאואר ראסל אלוונגר הניח בשיחת האנליסטים ששיעור הרווח התפעולי ימשיך ויעלה גם ב־2018. תחום הפעילות של טאואר מאופיין בעונתיות — הרווח וההכנסות ברבעון הראשון של השנה הם הנמוכים ביותר ואילו ברבעון הרביעי הם הגבוהים ביותר. קצב עליית ההכנסות מרבעון לרבעון ב־2017 תואם את העונתיות הזו, אולם לא ניכרת בו צמיחה משמעותית בהכנסות, שאפיינה את 2016, מעבר לאותה השפעה של העונתיות. למעשה, שיעור הרווח התפעולי לפי רבעונים מראה על קיפאון בנתון זה במהלך 2017, ואף על ירידה קלה בשני הרבעונים האחרונים יחסית לשיא שהושג ברבעון השני של 2017. ירידה זו לא פגעה ברווח הנקי בזכות העלייה העונתית בהכנסות.

חלק מהירידה בשיעור הרווח התפעולי בשני הרבעונים האחרונים מיוחס להעברת תמלוגים מהמיזם המשותף עם פנסוניק לבעלות השליטה במיזם, שהחלה מהרבעון השלישי של 2017. תמלוגים אלו נרשמו כהוצאה של המיזם המשותף וזאת כדי להשיג חיסכון בהוצאות מס של המיזם. מהלך חשבונאי זה משפיע באופן שלילי על הרווח התפעולי, אך אין לו השפעה על הרווח לפני מס המיוחס לבעלי המניות של טאואר, והוא תורם בחיוב לרווח הנקי. אך גם בנטרול גורם זה שיעור הרווח התפעולי של טאואר מציג ירידה בשני הרבעונים האחרונים של 2017. אם נוסיף לכך את תחזית המכירות של טאואר לרבעון הראשון של 2018 — 325 מיליון דולר — שהיא נמוכה ב־5 מיליון דולר מהמכירות ברבעון ההמקביל, עצירת הצמיחה החל מהרבעון השני של 2017 הופכת משמעותית יותר.

חלק מעצירה זו ניתן לייחס להשקעות הוניות (CAPEX) חריגות של 210 מיליון דולר שהיא ביצעה ב־2016. נתון זה גבוה מהשקעות הוניות של 165 מיליון דולר בכל אחת מהשנים 2015 ו־2017. אותן השקעות הוניות כללו ציוד שיועד קונקרטית להזמנות מסוימות, שכפי הנראה חלקן סופק ביוני־דצמבר 2016 ובינואר־יוני 2017. הזמנות אלו שיפרו את ההכנסות ואת הרווחיות באותם ארבעה רבעונים, וטאואר מתקשה להציג צמיחה בהשוואה לאותם רבעונים. אך גם אם נביא בחשבון את הגורם הזה, קצב הצמיחה של טאואר הואט מאוד ברבעונים האחרונים.

פוטנציאל צמיחה עם סיכון

טאואר שואפת לעבוד בתפוסה של כ־85% במפעלים שלה כדי להגיע לייצור יעיל. ברבעון הרביעי של 2017 התפוסה בפאב1 עמדה על 93% ופאב2 היא עמדה על 85%; תפוסת המפעל בקליפורניה היתה 76%; במפעל של מקסים בסן אנטוניו 55%; והתפוסה הממוצעת במפעלים של המיזם המשותף עם פנסוניק עמדה על 60%. מבחינת צד ההיצע, עיקר הצמיחה של טאואר צפוי להגיע מהגדלת הביקושים מהמיזם עם פנסוניק ומהמפעל בסן אנטוניו, וכתוצאה של הגדלת ההיצע במפעל פאב2 ב־6,000 פרוסות סיליקון בחודש.

בשיחת האנליסטים שלאחר פרסום הדו"חות התמקד אלוונגר בהגדלת היקף הפעילות במפעל שבמיזם עם פנסוניק, שמייצר שבבים בקוטר של 300 מילימטר, כגורם הצמיחה העיקרי הצפוי השנה. מפעל זה עובד בתפוסה נמוכה וטאואר מעריכה שתצליח, בעיקר במחצית השנייה של 2018, להגדיל מהותית את ההזמנות למפעל. בניגוד לשני המפעלים האחרים ביפן שמייצרים שבבים בקוטר של 200 מילימטר, וכבר כעת התפוסה בהם עלתה מהותית, לקח לטאואר זמן רב יותר להתאים את הטכנולוגיה שלה כדי לענות על הצרכים של הלקוחות בשבבים שמפעל זה מסוגל לייצר. גורם נוסף שצפוי להוביל לצמיחה ברווחיות של טאואר השנה הוא הגדלת הביקוש וההיצע של שבבי סיליקון־גרמניום שמניבים שיעור רווחיות תפעולית גבוה יותר מממוצע השבבים האחרים שטאואר מייצרת.

המיזם המשותף עם פנסוניק, שהוקם באפריל 2014, מהווה חלק מהותי מפוטנציאל הצמיחה של טאואר אך גם את הסיכון המהותי של החברה. הסכם המיזם נחתם לחמש שנים עם הארכות זמן ללא הגבלה בעתיד. לכן, באפריל 2019 פנסוניק שמחזיקה ב־49% מהמיזם יכולה לנסות ולשנות את תנאי ההסכם. במסגרת ההסכם, המיזם המשותף קיבל את הבעלות על המכונות, העובדים והזכות לייצר במפעלים, אך לא את הקרקע והמבנים עצמם, שנשארים בבעלות פנסוניק. המיזם המשותף משלם לפנסוניק 13.4 מיליון דולר בשנה דמי שכירות על השימוש במפעלים. פנסוניק מצדה התחייבה להזרים למפעלים ביקושים של 400 מיליון דולר בשנה.

ההסכם נוצר מכיוון שמפעלים אלו של פנסוניק עבדו בתפוסה נמוכה והובילו להפסד. לאחר ההסכם טאואר ניתבה ביקושים לאותם מפעלים באמצעות הידע שלה, התפוסה בהם עלתה, וכעת המיזם כבר רווחי. פנסוניק מרוויחה הן את חלקה ברווחי המיזם, הן את דמי השכירות שהמיזם משלם לה והן את מניעת ההפסד של המפעלים.

מנגד, המחויבות להזמנות מהמיזם מהווה מגבלה עבור פנסוניק. עם הארכת ההסכם גדל כוח המיקוח של פנסוניק לגבי צמצום אפשרי של התחייבויות הרכש שלה או הפחתת המחיר, ושינוי לרעה של ההסכם עלול לפגוע בטאואר. חלק ניכר מפוטנציאל הצמיחה של טאואר השנה צפוי להגיע מאחד המפעלים ביפן, וחלקה של טאואר ברווח מפעילות זו יהיה רק 51%.

המפעלים בארה"ב ובסין

בניגוד להסכם עם פנסוניק, רכישת המפעל בסן אנטוניו מחברת מקסים, שהושלמה בפברואר 2016, כללה התחייבות ארוכת טווח של מקסים לזרם הזמנות שהיקפו לא נמסר ב־15 השנים שלאחר הרכישה. לפחות עד 2021 היקף ההזמנות ממקסים צפוי לכסות את כל העלויות של המפעל. אך הסכם זה כולל הפחתה הדרגתית של היקף ההזמנות ממקסים לאורך זמן.

גורם מהותי נוסף שצפוי להשפיע על הצמיחה העתידית של טאואר הוא המיזם המשותף לה ולחברת טקומה (Tacoma) להקמת מפעל ייצור בסין. טאואר קיבלה 18 מיליון דולר באוגוסט 2017 על מתן שירותי ייעוץ, ליווי, ניהול, לימוד והכשרה הנדרשים למפעל שמוקם על ידי טקומה. לטאואר צפויות הכנסות נוספות בהיקף שלא נמסר כתלות בעמידה באבני דרך של הקמת מפעל זה.

במסגרת ההסכם טאואר זכאית לשימוש בעד מחצית מכושר הייצור הצפוי של המפעל שיעמוד על כ־40 אלף פרוסות סיליקון בחודש. טאואר צפויה להתחיל להשתמש במתקני המפעל שמוקם כעת כבר במהלך 2019, והתרומה של המפעל לכושר הייצור של טאואר צפויה להתייצב החל מ־2020. בכך טאואר צפויה להגדיל את כושר הייצור שלה ללא השקעה פיננסית מצדה.

השפעה מטבעית שולית

מרבית המכירות של טאואר הן ללקוחות בארה"ב (52%) ויפן (32%). כמעט כל המכירות ליפן (כ־30% מהמכירות הכוללות של טאואר) הן הזמנות שמגיעות מפנסוניק. שאר המכירות הן למדינות אחרות באסיה (12%) ובאירופה (4%). הן ההכנסות והן ההוצאות של הפעילות ביפן רשומות בין יפני, ולכן לשינויים בשער החליפין של הין מול הדולר אין השפעה מהותית על הרווח של פעילות זו במטבע היפני, אך השער משפיע על תרגום רווח זה לדולרים. ההוצאות השקליות של טאואר נמוכות מ־10% מסך הוצאות החברה, ולכן להתחזקות השקל מול הדולר יש השפעה שלילית נמוכה יחסית על טאואר. מרבית שוקי היעד העיקריים של טאואר ממשיכים בצמיחה שלהם, אך מסתמנת האטה כללית בתחום ייצור השבבים ברבעון הראשון של 2018 – האטה שתורמת כנראה לתחזית המכירות הנמוכה של טאואר לרבעון זה.

השבבים של טאואר מיועדים לשלושה שווקים עיקריים. שוק ה־RF-Radio Frequency תדרי רדיו; בקרת כוח; וחיישני תמונה. שוק ה־RF היווה 29% מהמכירות ב־2017 (400 מיליון דולר). תחום המובייל, שנכלל בתחום ה־RF, היווה 21% מהמכירות, ויתר ההכנסות מתחום ה־RF

(8% מהכנסות החברה) הגיעו מתחום התשתיות. תחום בקרת הכוח היווה 30% מהמכירות (420 מיליון דולר) ב־2017, ותחום חיישני התמונה היווה 15% מהמכירות (210 מיליון דולר). לתחום זה שיעור הרווחיות הגבוה ביותר מבין תחומי הפעילות. יתר (26%) המכירות (360 מיליון דולר) הן של שבבים שלא נכללים בשלוש קטגוריות אלו.

ב־2017 נרשמה צמיחה במכירות של כל אחד מתחומי הפעילות של טאואר, אך צמיחה זו לא כוללת את ההזמנות של פנסוניק ומקסים. המכירות הכוללות של תחום חיישני התמונה דווקא ירדו יחסית ל־2016, ומכך ניתן להבין שפנסוניק הסבה חלק מהביקושים שלה מתחום זה לתחומים אחרים. הירידה הכוללת במכירות תחום חיישני התמונה, שנהנה מרווחיות גבוהה, יכולה גם היא להסביר חלק מהירידה בשיעור הרווח התפעולי בשני הרבעונים האחרונים.

התעלמות מסימני ההאטה

שיחת האנליסטים של טאואר כמעט שלא התמקדה בדעיכה בשיעורי הצמיחה ובסימני ההאטה ועיקר הדגש בה התמקד בצמיחה. אלוונגר נקב ביעד מכירות של 2.5-2.3 מיליארד דולר שאליו החברה יכולה להגיע באמצעות צמיחה אורגנית הכוללת מעבר לכושר ייצור אופטימלי בכל המפעלים במקביל להתמקדות בתחומים הרווחיים יותר באותם מפעלים.

באחד הכנסים האחרונים טאואר נקבה ביעד של מכירות של 3.5 מיליארד דולר במועד שלא נקבע הכולל גם צמיחה לא אורגנית באמצעות רכישת מפעלים בתחום הפעילות של טאואר או בתחומי פעילות משיקים.

בגלל הרצון לבצע רכישות נוספות והשקעות בתחומי פעילות נוספים, טאואר נמנעת מלחלק דיבידנדים חרף תזרים המזומנים החיובי והעובדה שלטאואר עודף נכסים פיננסיים על פני חובות של כ־226 מיליון דולר.

חרף סימני החולשה בצמיחה בשני הרבעונים האחרונים של 2017 ובתחזית לרבעון הראשון של 2018, בטאואר צופים צמיחה אורגנית של יותר מ־10% ב־2018 לעומת 2017. מאחר שמדובר בצמיחה בנטרול ההכנסות מפנסוניק וממקסים שצפויות להיות קבועות יחסית, יש לתרגם תחזית זו לצמיחה של יותר מ־6% במכירות הכוללות. תחזית זו אופטימית לאור התחזית של טאואר שברבעון הראשון לא תהיה צמיחה כלל.

לטאואר יש כמות רשומה של 98.5 מיליון מניות וכמות מדוללת של 108 מיליון מניות (שנובעות מאופציות ומאג"ח להמרה שהמרתן למניות תגדיל את קופת המזומנים ותצמצם את החוב שלה). לכן המחיר הנוכחי של כ־30 דולר למניה מגלם שווי של יותר מ־3 מיליארד דולר לחברה. כדי להצדיק את השווי הנוכחי טאואר צריכה להמשיך בצמיחה שלה. הדו"חות הרבעוניים הקרובים יספרו אם סימני החולשה של טאואר בשני הרבעונים האחרונים מעידים על תחילת נסיגה, או שהאופטימיות של החברה בנוגע להמשך הצמיחה היא שתתממש. בנוסף, שינויים בהסכם עם פנסוניק יכולים להשפיע מהותית על מחיר מניית טאואר.

הכותב הוא הכלכלן בחברת הייטק

השורה התחתונה: תחזית הצמיחה שמספקת טאואר ל־2018 כולה נראית אופטימית לאור התחזית שהיא עצמה סיפקה, שלפיה ברבעון הראשון של השנה לא תהיה צמיחה כלל

4 תגובות לכתיבת תגובה