צילום: עמית שעל

צילום: עמית שעל

ניתוח כלכליסט

קרנות ברירת המחדל יוצאות לדרך: בלי שיניים ולמען החזקים

ב־1 באפריל ייכנס לתוקף הסעיף המרכזי ברפורמת הדגל של דורית סלינגר, שמחייב מעסיקים להעביר עובדים המשלמים דמי ניהול מקסימליים לקרנות הפנסיה המוזלות. אלא שלמפקחת על הביטוח אין סמכות כלפי המעסיקים, והיא אינה יכולה לאכוף את ההוראה. ההשפעה היחידה של הרפורמה היא הורדת דמי הניהול בתעשייה, אך היא מיטיבה בעיקר עם החזקים ממילא. הפיקוח: "נדאג שההוראה תיאכף"

שלב מכריע ברפורמת הדגל בפנסיה של הממונה על שוק ההון דורית סלינגר ושל שר האוצר משה כחלון צפוי להיכנס לתוקף לאחר חג הפסח. אילו רפורמת קרנות הפנסיה המוזלות או בשמן הפורמלי קרנות ברירת המחדל היתה מיושמת באופן מלא, היתה כאן בשורה גדולה לציבור החוסכים החלש. אולי אפילו היה ניתן להגדירה כרפורמה החשובה ביותר של סלינגר וכחלון. אבל הבעיה היא שהמעסיקים, סוכני הביטוח וקרנות הפנסיה הגדולות מצפצפים על הרפורמה שהצלחתה עלולה לפגוע דרמטית בהכנסותיהם, ובדרך זו גם עשויים לחסל אותה.

קראו עוד בכלכליסט

מה יקרה באפריל

החל מאפריל כל עובד חדש שיצטרף לארגון שבו כברירת מחדל העובדים משלמים בו דמי ניהול מקסימליים בפנסיה יצורף אוטומטית (אלא אם ביקש מפורשות אחרת) לאחת משתי קרנות הפנסיה המוזלות שנבחרו על ידי משרד האוצר – מיטב־דש או הלמן אלדובי ויהנה מדמי ניהול אפסיים לתקופה של עשור. היום יש בשוק 32 אלף מעסיקים עם הסכמי ברירת מחדל (הסכמי צירוף אוטומטיים לקרן מסוימת לעובד שלא מבצע בחירה) אך לרשות שוק ההון אין נתונים על מספר העובדים תחת המעסיקים הללו. ככל הידוע, מתוכם, כ־15 אלף מעסיקים לא השיגו לעובדים שלהם כל הנחה בדמי הניהול ולכאורה החל מאפריל אמורים לצרף את העובדים החדשים שלהם לאחת משתי הקרנות המוזלות – דבר שספק אם יקרה.

הדרך היחידה של אותם מעסיקים לחמוק מהצירוף של העובדים לקרנות המוזלות היא לצאת למכרז פנסיוני שבו יבחרו בקרן פנסיה שתציע את התנאים הטובים ביותר בדגש על דמי ניהול, ומכרז כזה הוא כאב ראש לא קטן, בעיקר עבור מעסיקים קטנים ובינוניים. רפורמת פנסיית ברירת המחדל (הקרנות המוזלות) נועדה לסייע לקהילת העובדים החלשים, אלה שלא מבצעים בחירה מודעת של קרן פנסיה ומצורפים אוטומטית לקרן פנסיה שהמעסיק חתום מולה על הסכם צירוף כברירת מחדל.

אלא של"כלכליסט" נודע כי גם המעסיקים שלא השיגו כל הנחה לעובדים שלהם, ספק אם יתחילו באפריל לצרף עובדים לאחת משתי הקרנות המוזלות וכי אף אחד מהמעסיקים הללו לא הודיע כי בכוונתו להוציא מכרז פנסיוני חדש. לפסיביות של המעסיקים ולכך שלא דאגו להנחה בדמי הניהול לעובדים יש כמה סיבות ואף אחת מהן לא כוללת הגנה או שמירה על העובדים: אין להם כוח ומשאבים לצאת במכרז פנסיוני חדש ומצד שני נוח להם לעבוד עם קרנות הפנסיה הגדולות שברוב המקרים עובדות בתיווך סוכני ביטוח שמבצעים למעסיקים את העבודה השחורה וזאת למרות הפגיעה בעובדים. האתגר של רשות שוק ההון בראשה עומדת סלינגר יהיה לאכוף את ההוראה החדשה כמובן.

סלינגר מתגאה מאוד ברפורמה הזו ויש בינה לבין שר האוצר כחלון אפילו מעין מלחמת קרדיטים סביב מי עומד מאחוריה (התשובה – שיתוף פעולה של שניהם). בפועל, האפקט שלה על שוק הפנסיה (הורדת דמי ניהול) עלול להיות מאוד זמני.

הרי למה נועדו הקרנות המוזלות? לתת מענה לקהילת החוסכים החלשים, אלו שאין להם מעסיק כמו בזק שדואג להם: עובדי התחזוקה, הנקיון, השמירה וההסעדה שמשלמים דמי ניהול מקסימליים. מי שיש לו מעסיק חזק או חוסך בעל מודעות שיכול להרים טלפון ולאיים לעזוב קרן שלא תוריד לו דמי ניהול לא זקוק לרפורמה. החלק המוצלח של הרפורמה הוא הפאסיביות הנדרשת מהעובדים והדרישה מהמעסיק לצרף אוטומטית עובדים חדשים שלא בחרו אקטיבית לאחת הקרנות המוזלות. אלא שלרשות שוק ההון יש קושי לאכוף את הרפורמה שהנדבך הפאסיבי הראשון שלה (ביחס למשלמי המקסימום) תיכנס לתוקף באפריל. הרשות לא מפקחת על מעסיקים ולא יכולה לקנוס אותם אם נניח יתחכמו ויחתימו את העובד יחד עם סוכני הביטוח על טופס שלפיו הוא לכאורה "בחר" בקרן אחרת, יקרה משמעותית.

מי באמת נהנה

ברשות שוק ההון בטוחים שהרפורמה עשתה פלאים וחתכה את דמי הניהול בתעשיית הפנסיה כולה וזה נכון. הבעיה שהורדת דמי הניהול עלולה להיות ארעית ומיטיבה בעיקר עם החזקים.

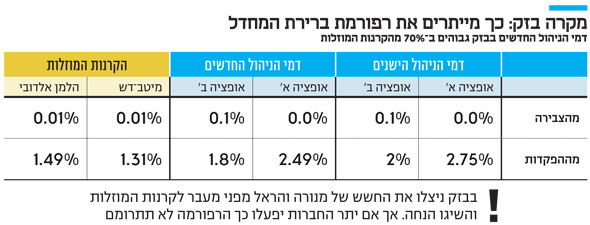

רק השבוע נודע ל"כלכליסט" כי ועד עובדי בזק המעסיקה יותר מ־6,000 עובדים, שיפר באחרונה את תנאי הפנסיה לעובדים שלו מול קרנות הפנסיה של מנורה מבטחים והראל. בבזק לא נדרשים לצרף עובדים כבר באפריל לקרנות המוזלות שכן מדובר בגוף שכן השיג הנחות בדמי הניהול לעובדים שלו. עם זאת, במרץ 2019 גם בזק תידרש לבחור בין יציאה למכרז פנסיוני חדש שבו יושם דגש על דמי ניהול או לחלופין לצרף עובדים שלא בחרו אחרת לאחת משתי קרנות הפנסיה המוזלות – מיטב־דש או הלמן. דמי הניהול החדשים שהשיגו בינתיים ועד עובדי בזק מול מנורה והראל עומדים על שתי חלופות: 0% מהצבירה ו־2.49% מההפקדות השוטפות או 0.1% מהצבירה ו־1.8% מההפקדות השוטפות. זאת לעומת דמי הניהול הקודמים שעמדו על שתי החלופות הבאות: 0% מהצבירה ו־2.75% מההפקדות או 0.1% מהצבירה ו־2% מההפקדות. מדובר בשיפור קל בדמי הניהול אך ביחס לגוף חזק וגדול כמו בזק ניתן היה לצפות גם ליותר.

יתרה מכך, דמי הניהול שהשיגו בבזק גבוהים ב־70% מדמי הניהול של הקרנות המוזלות. במיטב־דש דמי הניהול עומדים על 0.01% מהצבירה ו־1.31% מההפקדה והלמן אלדובי על 0.001% מצבירה ו־1.49% מההפקדות. לצורך הדוגמה, עובד בזק המשתכר עשרת אלפים שקלים בחודש ישלם 300 שקל יותר בחודש ו־50–60 אלף שקל יותר במצטבר מאשר לו היה מצורף לאחת משתי הקרנות המוזלות.

איך יחסלו את התחרות

החשש של קרנות הפנסיה הגדולות ממעבר של עובדים לאחת הקרנות המוזלות מאפשר למעסיקים ללחוץ אותן להוריד את דמי הניהול שהן גובות. כך ועד בזק הצליח ללחוץ עוד את מנורה והראל כשרמז שקרנות ברירת המחדל נושפות בעורפם. אבל אם לא יגיעו מאסות של חוסכים לקרנות המוזלות, ההיתכנות הכלכלית שלהן תעלם ומיטב־דש והלמן אלדובי לא יתמודדו עוד כמה חודשים במכרז החדש לבחירת קרנות פנסיה מוזלות חדשות. שווה לקרנות הפנסיה הגדולות לחתוך בדמי הניהול כדי לחסל את התחרות רק כדי לשוב ולהעלותם בעתיד כשהתחרות תעלם מחוסר פוטנציאל עסקי.

סגן בכיר של הממונה על שוק ההון, הראל שרעבי, אומר כי "אם מעסיק ינסה להתחכם ולהחתים את העובד על מסמך לפיו הוא מרצונו בוחר בקרן אחרת אז אין לנו איך להתערב בזה. אבל אנחנו נעקוב אחרי ההתפתחויות. דרשנו מכל קרנות הפנסיה להעביר לנו מידע על כל העובדים שמצטרפים באופן פאסיבי דרך הסכם ברירת מחדל. אם נזהה שהרבה עובדים חדשים לא עוברים לקרנות המוזלות נדאג להעביר את המסר למעסיקים שהם חשופים לתביעות מצד העובדים אם החתימו אותם על צירוף מבחירה לקרן אחרת על ייעוץ פנסיוני ללא רשיון".

סלינגר הולכת הביתה באוגוסט, ואפילו לא תהיה כאן כדי לראות את היישום המלא של הרפורמה במרץ 2019. האתגר כבר יהיה על כתפי מי שיחליף אותה, וכלל לא בטוח שהרפורמה הזו תהיה בראש מעייניו.

7 תגובות לכתיבת תגובה