צילום: בית יולדות אסותא

צילום: בית יולדות אסותא

העתיד המדאיג של התינוקות שנולדו עם המדינה

5,000 שקל בלבד - זו הפנסיה הממוצעת של בני הדור שנולד עם המדינה ופורש בשנים האחרונות לגמלאות, כך עולה מנתוני קרנות הפנסיה הוותיקות. עתיד חוסכי הקרנות החדשות, שהוקמו ב־1995, עלול להיות עגום עוד יותר. תוחלת החיים מתארכת, גובה הקצבה שלהם אינו קבוע מראש, ובעיקר היא תלויה בתשואות שהקרנות יצליחו להשיג לאורך שנות החיסכון הארוכות

במונחים היסטוריים מדינת ישראל היא תינוקת, אבל בעצם היא הגיעה לגיל הפרישה החוקי כבר לפני שלוש שנים, כשמלאו לה 67. כמוה, גם אזרחיה שנולדו עם קום המדינה היו כבר אמורים להיות בפנסיה. אך לנוכח התארכות תוחלת החיים מעדיפים רבים מהם למשוך את גיל הפרישה, כדי לצבור יותר זכויות ולפרוש לפנסיה עם קצבה סבירה - כזו שתוכל לשרת אותם טוב יותר על פני שנות הפרישה המתארכות. נשאלת השאלה מה הקצבה שתעמוד לרשות אזרחי ישראל שיצאו באחרונה לגמלאות.

קראו עוד בכלכליסט

חוק פנסיה חובה, המחייב את כל מי שמעסיק שכירים במשק להפריש בעבורם ולנכות משכרם סכומים לצורך מוצר פנסיוני, נכנס לתוקף רק ב־2008. קודם לכן לא בוצעו הפרשות פנסיוניות לחלק לא מבוטל של השכירים במגזר הפרטי. חלקם בחרו לבצע הפרשות לקופות גמל ולביטוחי מנהלים באופן וולונטרי, או באמצעות מעסיקיהם, כדי שיוכלו למשוך את הכסף בגיל פרישה כסכום הוני חד־פעמי, אם כי מ־2008 אפשר למשוך כספים שהצטברו במוצרים אלה כקצבה בלבד. כמובן שחלק מהעובדים במגזר הפרטי לא נסמכו רק על המעסיק או המדינה, וחסכו כסף באופן עצמאי או רכשו דירות להשקעה, בציפייה להשתמש בדמי השכירות כהשלמה לקצבת ביטוח לאומי ולקצבת הפנסיה.

לעומתם, הגורל של חלק מעובדי המדינה טוב יותר. אלה נהנו, ועדיין נהנים, מפנסיה תקציבית שמקורה רק בכספים שמפריש הארגון שבו הם עובדים. וישנם עובדים אחרים, שהיו מאוגדים תחת ההסתדרות, וחסכו באמצעות קרנות הפנסיה הוותיקות, שיצאו לדרך בתחילת שנות החמישים והולאמו ב־2004 לאחר שנקלעו לגירעונות. קרנות אלה כללו מנגנון של הפרשות עובד ומעביד, אך התבססו על צבירת זכויות שאינה תלויה בגובה הפרשות העובד ובתשואה שהושגה באמצעות השקעת כספי הפנסיה - אלא רק בוותק. זו הסיבה לכך שהן נקלעו לגירעונות, שכן התחייבו לקצבה קבועה של כ־75% משכרו האחרון של העובד, מבלי להביא בחשבון את התארכות תוחלת החיים.

הקרנות הוותיקות חדלו לצרף עמיתים ב־1995 בדיוק מסיבה זו, ואז קמו קרנות הפנסיה החדשות, שבהן חוסך כיום רוב הציבור. בעקבות לקחי העבר, מדובר בקרנות שאין בהן שום התחייבויות לקצבה, וגובה הקצבה הסופי של החוסך בהן הוא פועל יוצא של התשואה שמשיגה קרן הפנסיה על הנכסים המנוהלים. זאת בשילוב עדכונים, לרוב כלפי מטה, על בסיס התארכות תוחלת החיים ורמת התמותה והתחלואה בקרן. החוסכים הראשונים שהצטרפו לקרנות הפנסיה החדשות נמצאים כיום בשנות ה־50 לחייהם, רחוקים מגיל הפרישה, ולכן קשה לגזור מהנתונים שלהם את גובה הקצבה הצפוי להם.

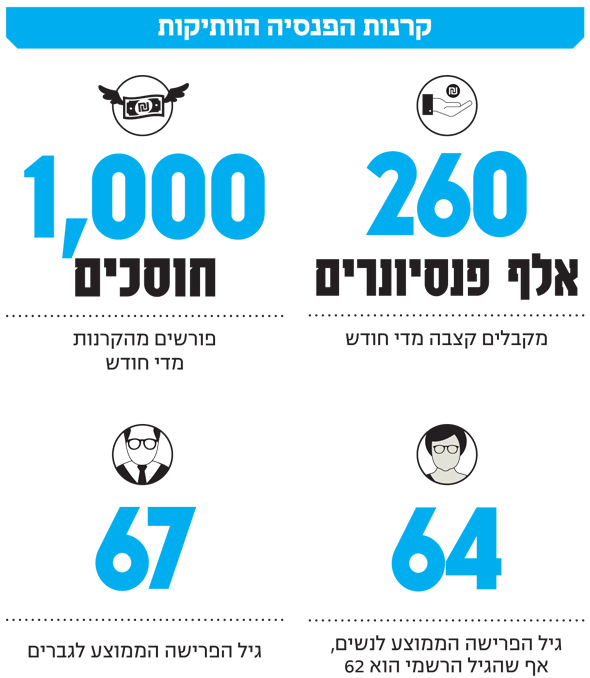

מנתוני קרנות הפנסיה הוותיקות, שנמצאות היום תחת המנהל המיוחד מטעם המדינה יואב בן אור, עולה כי 260 אלף פנסיונרים מקבלים מהן קצבה חודשית. מדי חודש פורשים מהקרנות הוותיקות כ־1,000 עובדים, כשגיל הפרישה הממוצע לנשים הוא 64, אף שגיל הפרישה הרשמי הוא 62, וגיל הפרישה הממוצע לגברים הוא 67. ברמה החציונית כ־50% מהנשים בקרנות הוותיקות פורשות בגיל 62 והמחצית השנייה בגיל 62–67. רוב הגברים, לעומת זאת, פורשים רק בגיל 67. הפנסיה הממוצעת לפורשים בקרנות הוותיקות עומדת כיום על 5,000 שקל בחודש.

כדי לקבל מושג על מצב החוסכים בקרנות הפנסיה החדשות, אפשר להיכנס לדו"ח השנתי של קרן הפנסיה מבטחים החדשה - הקרן הגדולה בישראל, המנהלת נכסים בהיקף של 104 מיליארד שקל. הגיל הממוצע של 595 אלף העמיתים הפעילים בקרן הוא 41 בלבד. 324 אלף מבין העמיתים הפעילים הן נשים, ו־271 אלף הם גברים. אולם הצבירה הממוצעת של הגברים גבוהה מזו של הנשים: 159 אלף שקל לגברים לעומת 123 אלף שקל לנשים. הסכום הגבוה בכ־30% משקף את גובה השכר המוכר לצורך הפרשות לפנסיה, שגבוה יותר אצל הגברים.

במבטחים החדשה יש גם 505 אלף עמיתים שאינם פעילים, שגילם הממוצע 42. הם אינם מבצעים הפקדות חדשות, בין שפוטרו ובין שעברו למקום עבודה חדש, שפתח בעבורם קרן פנסיה אחרת. הצבירה הממוצעת של עמיתים אלה בקרן עומדת על 23 אלף שקל בלבד, ומספר זה צפוי לרדת עם השנים. זאת כתוצאה מרפורמה המחייבת את קרנות הפנסיה שבהן עובד פעיל להעביר אליה באופן אוטומטי את הכספים המוחזקים על שמו בקרנות פנסיה אחרות.

מבטחים החדשה חושפת עוד נתונים מסקרנים על התפלגות העמיתים הפעילים שלה. מתברר שיש בקרן 1,783 חוסכים שגילם פחות מ־19 ועוד 1,527 חוסכים פעילים שממשיכים לעבוד מעבר לגיל 75, ואלה צברו יחד 75.8 מיליון שקל - ובממוצע כ־500 אלף שקל לכל אחד. מספר החוסכים הפעילים הגדול ביותר, 88 אלף, הוא של בני 30–34.

אחת השאלות המסקרנות ביותר היא מה גובה השכר הממוצע שממנו מפרישים החוסכים בקרנות הפנסיה החדשות. השכר הממוצע במשק הוא כ־10,000 שקל בחודש, כך שלכאורה אמור להפתיע הנתון שהשכר הממוצע במבטחים לצורכי הפרשה לפנסיה הוא 8,013 שקל בלבד - כ־80% מהשכר הממוצע במשק. הפרש זה נובע מהעובדה שמעסיקים רבים מכירים רק בחלק משכר העובד לצורכי הפרשות סוציאליות, בעוד 20%–30% מרכיבי השכר מהווים תוספות על שעות נוספות ובונוסים שבעבורם לא מפרישים לפנסיה.

ובכל זאת, מדובר בעלייה של 2.4% בשכר הממוצע המבוטח במבטחים לעומת 2016, ככל הנראה הודות להעלאת שכר המינימום במשק. אולם, העובדה שהשכר המבוטח נמוך מהשכר הממוצע במשק אמורה להדליק נורה אדומה בקרב החוסכים, שצריכים להביא בחשבון כי כאשר יפרשו ממעגל העבודה הקצבה שיקבלו תהיה נמוכה באופן משמעותי משכרם השוטף. כלל האצבע הוא שהקצבה צפויה לעמוד, במקרה הטוב, על 70% מהשכר האחרון המוכר לצורכי פנסיה. כך אם מדובר, למשל, בשכר חודשי ברוטו של 8,000 שקל, הרי שהקצבה תעמוד על 5,600 שקל - 56% בלבד מהשכר הממוצע במשק כיום. אמנם הפורשים זכאים לתשלומים נוספים מביטוח לאומי, אבל עדיין, עליהם להיערך לירידה ברמת החיים בבוא הפרישה, אם לא יקדימו וידאגו לחסכונות נוספים.

בטווח של 10-20 שנה מהיום צפויים לפרוש החוסכים הראשונים בקרנות הפנסיה החדשות. אם הם אכן יספגו ירידה משמעותית בהכנסתם בפרישה, הם עלולים להפוך לנטל על המדינה, במיוחד על רקע התארכות תוחלת החיים ועלייה בהסתברות כי יהפכו בשלב זה או אחר לסיעודיים, ויזדקקו לעזרה קבועה ויקרה. על המדינה להיערך כבר היום למציאת פתרונות לאוכלוסייה המתבגרת, שכן אם לא תוודא כי הם חוסכים די כסף לפרישה בעצמם, היא תיאלץ להכניס יד עמוק לכיס, כדי לסייע להם.

11 תגובות לכתיבת תגובה