צילום: Assaf Shilo / Israel Sun אסף שיל

צילום: Assaf Shilo / Israel Sun אסף שיל

ניתוח כלכליסט

בנק ישראל מתחיל לתקן את כשלי הרפורמה בשוק האשראי

ההבנה שהרפורמה בשוק האשראי תהפוך את כאל לשליטת הענף מתחילה לחלחל. בעוד שהפועלים ולאומי יחויבו לוותר על ישראכרט ולאומי קארד, דיסקונט יוכל להמשיך להחזיק בכאל ויאפשר לה לקבל מימון זול משמעותית משל מתחרותיה. בפיקוח פרסמו אתמול הקלות שמטרתן לתקן את העיוות

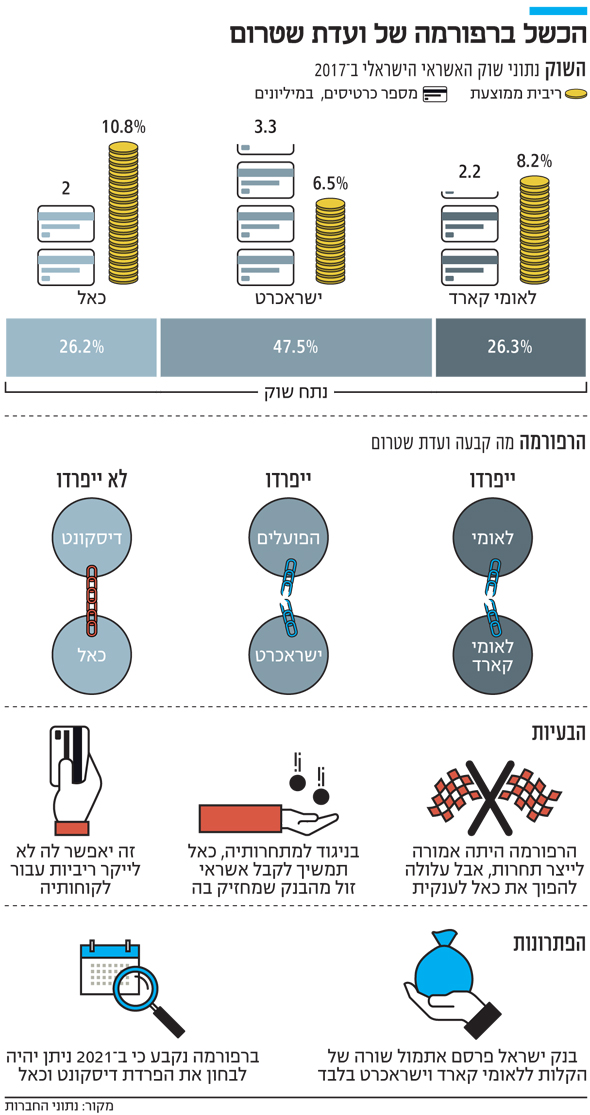

קצת יותר משנה אחרי שאושרה הרפורמה בשוק האשראי הישראלי, בבנק ישראל מתחילים להכיר בכשלים בה, שעשויים להפוך את חברת כאל לשליטה הבלתי מעורערת של השוק הזה.

הסעיף העיקרי ברפורמה, שמבוססת על המלצות ועדת שטרום להגברת התחרותיות בשירותים הבנקאיים, קובע כי על הבנקים לאומי והפועלים להיפרד מאחזקותיהם בחברות האשראי לאומי קארד וישראכרט. השחקנית השלישית בשוק הזה, כאל, לא נדרשת להיפרד מבנק דיסקונט שמחזיק בה. הפער הזה מאפשר לכאל להמשיך ליהנות מגישה לאשראי זול - גישה שתישלל מהמתחרות לאחר השלמת ההפרדה מהבנקים.

קראו עוד בכלכליסט

הוועדה, שאת הקמתה יזם שר האוצר משה כחלון, קבעה כי בשנת 2021 ניתן יהיה לבחון שוב את מצב שוק האשראי ולקבוע אם צריך להפריד גם בין דיסקונט לכאל.

בזמן גיבוש המלצות הוועדה, בבנק ישראל דווקא תמכו בהשארת כאל בידי דיסקונט. אלא שאתמול פרסמה המפקחת על הבנקים בבנק ישראל חדוה בר שינויים ותקנות חדשות שנועדו להיטיב עם לאומי קארד וישראכרט. בבנק ישראל מסבירים כי שינויים אלו נועדו "להשוות את המגרש לכל השחקנים".

בבנק אמנם מודים שהרפורמה הטתה את המגרש של שוק האשראי לטובת כאל, אך מסבירים כי שינויים כאלו הם חלק אינטגרלי מהרפורמה. לפי אנשי הבנק, הרפורמה לא היתה יכולה "לתת מענה להכל" וישנן סוגיות מסוימות שניתן לפתור רק באמצעות הוראות רגולטוריות.

"הפיקוח על הבנקים רואה חשיבות רבה בהצלחת הרפורמה להגברת התחרות ובתוך כך לצעד של הפרדת שתי חברות כרטיסי האשראי", אמרה אתמול בר. "כפי שאמרנו לא פעם, בכוונתנו לתת רוח גבית לחברות המופרדות כדי לאפשר להן להפוך לחברות עצמאיות, בעלות מודל עסקי בר־קיימא, היכולות להוות תחרות בתחום אמצעי התשלום ובתחום האשראי. ההוראות שפרסמנו היום יקלו על החברות המופרדות, בעיקר בתחום צורכי המימון ועלויות המימון".

בבנק ישראל הסבירו אתמול כי השארת כאל בידי דיסקונט אמורה לשרת את חיזוק התחרותיות של הבנקים הבינוניים בישראל ביחס לבנקים הענקיים לאומי והפועלים. אלא שבאותה נשימה מודים בבנק כי הרפורמה יצאה מפרופורציה ועלולה להפוך את כאל הלכה למעשה לענקית כרטיסי האשראי ששולטת בשוק הישראלי.

וכך, בניסיון להגביר תחרות במערכת הבנקאית, הרפורמה ייצרה תנאים לחיסול התחרות בשוק האשראי. בכירים בלאומי קארד וישראכרט מתריעים זה זמן רב כי הרפורמה מטיבה עם כאל ויוצרת חוסר סימטריה בשוק, כזה שעשוי להפוך את כאל ודיסקונט לבריון החדש בשכונה.

דוגמה לכך ניתן היה לראות בסוף השנה שעברה, כאשר ענקית הקמעונאות שופרסל הודיעה כי תפסיק להנפיק כרטיסי אשראי לחברי מועדון הלקוחות שלה באמצעות לאומי קארד. במקום, החברה חתמה על הסכם עם כאל, שבמסגרתו חברת האשראי תנפיק יותר מחצי מיליון כרטיסים חדשים. גורמים רבים עמדו מאחורי ההחלטה הזאת, כאשר אחד הבולטים הוא חוסר הוודאות לגבי יציבותה של לאומי קארד ביום שאחרי הפרידה מבנק לאומי.

ליישר את המגרש

כאמור, בניסיון לתקן את הכשל ברפורמה, בנק ישראל פרסם אתמול שורה של הקלות המיועדות ללאומי קארד וישראכרט. מניתוח ההקלות ניתן לקבוע בבירור: בנק ישראל, הגוף הרגולטורי המפקח על הבנקים ואחד האחראיים המרכזיים ליישום הרפורמה, חושש שכאל תנצל את האשראי הזול שהיא מקבלת מדיסקונט ותהפוך בתוך שנים בודדות את שוק האשראי ללא־תחרותי - ויקר הרבה יותר עבור הצרכן הישראלי.

מה שמשותף במובהק לכל התקנות הוא הניסיון להקטין את החיסרון התחרותי של לאומי קארד וישראכרט מול כאל. אחת התקנות, למשל, קובעת כי הבנקים יממנו את עלויות הנזילות של הכרטיסים הבנקאיים שחברות האשראי המופרדות ינפיקו, ולא החברות עצמן.

כך, התקנות קובעות כי הבנקים יידרשו להעביר לחברות האשראי כספים על פעילות הכרטיסים הבנקאיים במועד שבו החברות נדרשות להעביר את אותם כספים לסולקים. זאת לעומת המצב הנוכחי שבו הבנקים מעבירים את הכספים במועד שבו הם מחייבים את לקוחותיהם. על פניו תקנה זו עשויה להישמע כמו שינוי טכני, אולם מדובר בצעד משמעותי ביותר שצפוי לחסוך מיליארדי שקלים עבור החברות המופרדות.

תקנה נוספת קובעת כי מבחינת מדידה והלימות הון, האשראי שחברות האשראי יקבלו מהבנקים ישוקלל באופן דומה לאשראי שניתן לבנקים עצמם. שינוי זה ייתן לחברות האשראי תנאים מקלים בקבלת אשראי. בנק שנאלץ לרתק הון גובה על כך מחיר גבוה. השינוי הנוכחי נועד למנוע מצב שבו האשראי שחברות האשראי מקבלות מהבנקים יצטמצם ויתייקר.

מנגד, מתוך הבנה שחברות כרטיסי האשראי אינן נושאות בסיכון דומה לבנק שכן למשל אינן מחזיקות פקדונות, הוקל להן בכל הנוגע לניהול הנזילות והן יהיו פטורות מהכללים הקשים של הפיקוח על הבנקים.

בבנק ישראל הבינו כי גם המגבלות שאוסרות על בנק להלוות ללווה בודד סכום הגדול מ־15% מהונו של הבנק עלולות לפגוע בלאומי קארד וישראכרט. בבנק הבינו כי מגבלות אלו יגבילו את יכולתן של שתי החברות לגייס הון. כיום, הרוב המוחלט של האשראי של חברות אלו מגיע מהבנקים שמחזיקים בהן - ולכן המגבלה על לווה בודד לא חלה עליהן. לאחר הפרידה מהבנקים, המגבלה תיכנס לתוקף והחברות יידרשו למצוא מקורות אשראי חדשים. הפתרון של בנק ישראל: לקבוע תקופת מעבר שבה המגבלה לא תחול על החברות, ושבה יהיו יכולות להפחית בהדרגה את הסתמכותן על האשראי של הבנקים.

כמו כן, לא יחולו שום מגבלות על אשראי שחברות כרטיסי האשראי מעמידות לבנקים. אשראי זה נובע מפעילות לקוחות הבנק בכרטיסים הבנקאיים במהלך החודש.

המפקחת על הבנקים כבר הראתה את טיוטות התקנות החדשות לבנקים ולחברות האשראי. בבנקים קיבלו את כל ההוראות בהבנה יחסית, למעט הוראה אחת שהצליחה להוציא אותם משלוותם. בהוראה זו, בנק ישראל דורש לאשר כל הסכם תפעולי חדש שנחתם בין הבנקים לחברות כרטיסי האשראי, לרבות הסכמים מחודשים שנערכו בהם שינויים מהותיים. לפי הבנק, מטרת ההוראה היא "לוודא כי ההסכמים הולמים את רוח החוק ומטרותיו".

אלא שבבנקים מסבירים כי מאחורי ההסכמים עומדים שיקולים מסחריים וכל שינוי שיגיע מצד בנק ישראל, אפילו הקל ביותר, עלולים לעכב או לפתוח את ההסכמים מחדש ובכך לעכב את יישום הרפורמה כולה.

בבנק ישראל חושפים חשש נוסף ומסבירים כי הם מבקשים להעניק כמה שיותר ודאות לחברות שירכשו בעתיד את לאומי קארד וישראכרט, לאחר הפרדתן מהבנקים. אלא שגם בבנק ישראל וגם במשרד האוצר אין כוונה לשנות את הסעיף שמותיר את כאל תחת שליטת דיסקונט. ללא הקלות, רכישת שתי החברות המופרדות עלולה להפוך לא כדאית - וללא רוכשים לחברות הללו אין טעם ברפורמה.

שוק מאוזן זה לא בהכרח טוב

חברי ודעת שטרום, אלו שגיבשו את הרפורמה, מברכים על התקנות החדשות. הם סבורים כי מדובר בשינויים חשובים שהולכים בכיוון הנכון ובעיקר חוגגים את המחויבות של בנק ישראל ושל הפיקוח על הבנקים להצלחת הרפורמה. זאת, לדבריהם, על רקע "חוסר מחויבות" מצד הגוף השני שיזם את הרפורמה ואחראי לה: משרד האוצר והעומד בראשו.

"האוצר הבטיח לקדם שלושה נושאים מרכזיים ברפורמה: ביטוח פיקדונות, תשתית למידע משותף וייפוי כוח מקוון. שום דבר מאלה לא נעשה", אמר אתמול ל"כלכליסט" אחד מחברי הוועדה. "מה שכן קודם זה מערכת אוטומטית למעבר מבנק לבנק. מערכת כזאת יושמה באנגליה ונחלה שם כישלון מובהק".

ומה לגבי ההחלטה השנויה במחלוקת להשאיר את דיסקונט וכאל יחד?

"עם כל הכבוד לכאל, עוצמתה מוגבלת. נו? אז קיבלו את שופרסל. אבל זה נובע מכך שמישהו נרדם בשמירה. במקרים כאלו השאלה אם זו השיטה או שזה אירוע נקודתי ועוד לא נולד החכם שיכול לתת לזה תשובה. האמת היא שמי שמאוד התעקש על החריגות של כאל היה בנק ישראל. אף אחד מהחברים בוועדה לא התלהב אבל הלכנו לקראתם. לא חשבנו שזה נזק גדול ועדיין אני לא חושב שזה יהיה כזה נורא. בשוק אוליגופולי, איזון בין השחקנים מהווה בדרך כלל מתכון בדוק לחוסר תחרות. דווקא א־סימטריה מעודדת תחרות, מוציאה מאזור הנוחות ומעוררת מאבק על כל פלחי שוק. ובתרחיש הגרוע, יש תחנת יציאה ב־2021".

הציפייה מכחלון בנושא הזה היא עצומה: חברות האשראי המופרדות לא יכולות להסתמך רק על קווי אשראי מהבנקים אם ברצונן להציע אשראי תחרותי לציבור. אלא שההנחיות שפרסם בנק ישראל אתמול משמרות את התלות בבנקים ולא כוללות התייחסות לגיוס כסף ציבורי. לחברות המופרדות יש צורך בהול בתיקון חוק נאוי, שמגביל את הגיוס הציבורי של החברות ל־2.5 מיליארד שקל ומונע מהן את האפשרות לגייס באמצעות ניירות ערך מסחריים. החברות חייבות גישה לקווי אשראי זולים שאינם ממקורות בנקאיים. לטענת בנק ישראל, חקיקה כזו נמצאת באחריותו הבלעדית של שר האוצר. אלא שנראה שכחלון נעלם רגע אחרי שגזר את הסרט על הרפורמה.

השתתפה בהכנת הכתבה: רעות שפיגלמן

4 תגובות לכתיבת תגובה