איור: רועי מרגליות

איור: רועי מרגליות

אג'יו

וירוס התנודתיות שהדביק את וול סטריט

קריסה של כמה קרנות קטנות בפברואר האחרון הובילה לנפילות מבעיתות שמחקו 4 טריליון דולר משוקי המניות בעולם. למה? "פייננשל טיימס" יצא למסע מטלטל בין הכלכלנים, הבנקאים והמהנדסים הפיננסיים שרצו לנהל סיכונים, ובדרך הפכו את עולם ההשקעות להרבה יותר מסוכן. המפולת בפברואר היא רק ההקדמה. מיוחד ל"כלכליסט"

כריס פומרינק, מורה למוזיקה בן 30, היה בדרכו בין שיעורים ליד פילדלפיה, כשחבר התקשר אליו עם בשורות מדאיגות: "היי כריס, XIV בצרות".

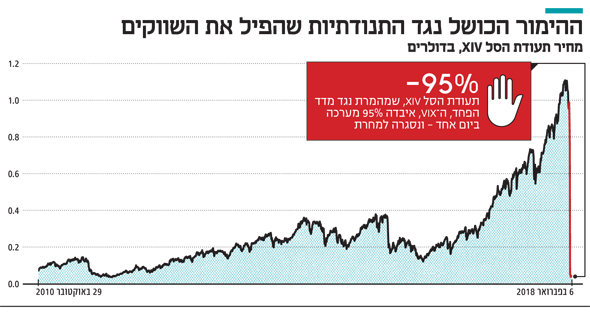

פומרינק בדק את חשבון המסחר שלו. התאריך היה 2 בפברואר 2018, ו־XIV — נייר ערך מסתורי וסבוך להחריד, שפומרינק השקיע בו 2,500 דולר באותו שבוע - ספג מכה קשה. פומרינק נתקל ב־XIV במקרה ב־2015 באתר לסוחרים. תעודת הסל הזו, שמאפשרת להמר ששוק ההון האמריקאי ישמור על יציבות ורוגע, הניבה לו רווחים יפים לאורך השנים. הוא החליט להמשיך להאמין בה. אבל אחרי סוף השבוע המצב החמיר.

ב־5 בפברואר גל התנודתיות שפקד את השוק ריסק את XIV, ביום מסחר שהיה כה סוער עד שזכה לכינוי "תנוד־מגדון" בקרב הסוחרים. זה לא אמיתי, פומרינק נזכר במחשבות שחלפו בראשו. למחרת גילה שהתעודה איבדה 95% משווייה. מנהל הקרן הודיעה על כוונתו לסגור אותה לחלוטין. "לא הבנתי מה קורה. זה היה אכזרי", הוא אומר.

אכול חרטה על ההפסד, פומרינק גייס חבר מוזיקאי, שסחר אף הוא בשוק ההון ומימש 6,000 דולר מ־XIV ארבעה ימים בלבד לפני ההתרסקות. יחד הם כתבו שיר קינה ללחן שירו של טום פטי, "נפילה חופשית" ("'free fallin"):

"היום ארוך, עוקבים אחרי תיקון

המדד מתרסק דרך הרצפה

רכשתי XIV כדי להרוויח הכל בחזרה

אבל אני ילד רע

כי רכשתי עוד חבילה

ועכשיו XIV בצניחה חופשית,

ועכשיו XIV בצניחה חופשית,

ועכשיו XIV בצניחה חופשית"

פומרינק היה מסוגל להתאושש מהמכה. בסך הכל, הקריסה מחקה את הרווחים שרשם מהתעודה ב־2017. המצב בשווקים היה קשה יותר. התרסקותן של XIV ושתי קרנות דומות החריפה את הטלטלה, והפכה את מה שהיה יכול להיות היפוך מגמה נורמלי ובריא לנפילה מעוררת אימה. הצניחה של 10% בשוק האמריקאי היתה מהמהירות בהיסטוריה. שוק המניות הגלובלי הפסיד 4.2 טריליון דולר באותו השבוע - שווה ערך לכלל ההפסדים שמדד נאסד"ק ספג עם התפוצצות בועת האינטרנט.

תנודתיות היא חלק בלתי נפרד משוק ההון. אבל ערב היום הגורלי, XIV וקומץ קרנות דומות החזיקו רק 3 מיליארד דולר. מדוע קריסתן של קרנות קטנות ועלומות כאלה הביאה להרס כה עצום?

בליבה, זו מעשייה מוכרת באופן מצמרר על החדשנות, רדיפת הבצע וההיבריס של וול סטריט. סיפור על רעיון טוב שהלכו איתו רחוק מדי; על מהנדסים פיננסיים שיצרו מוצר חדש, רווחי ואולי גם מסוכן, שקרנות גידור, חברות ביטוח, בנקים ומשקיעים רגילים יכלו לסחור בו. בדרך הם הפכו את המערכת הפיננסית העולמית להרבה יותר פגיעה.

בששת העשורים האחרונים תנודתיות הפכה לחלק דומיננטי במודלים לניהול סיכונים בתעשייה הפיננסית. במקביל, חבורה מזדמנת של אקדמאים ובנקאי השקעות הפכו את התנודתיות עצמה למשהו שאפשר לערבב, לקנות ולמכור - בדיוק כמו כל אג"ח, מניה או חבית נפט. כך נוצרה לולאת היזון חוזר מסוכנת, שהגבירה עוד יותר את נטיית השווקים לזינוקים ומנגד להתרסקויות.

אריק לונרגן (Lonergan), מנהל קרן בחברת ההשקעות M&G, משווה את השימוש בתנודתיות כאומדן לסיכון לווירוס שהדביק את כל התעשייה הפיננסית - והשחית בהדרגה את פעילותה. "זה בכל מקום עכשיו", הוא אומר, "וזה גורם לאנשים אינטליגנטיים לקבל החלטות מטופשות בעליל".

התנודתיות נולדה בשיחת מסדרון

בסיפור כיבושה של וול סטריט על ידי התנודתיות מככבים לא מעט זוכי פרס נובל, שלל בנקאי השקעות וגם מארק קובן - המיליארדר הטקסני והבעלים של קבוצת הכדורסל דאלאס מאבריקס. ראשיתו, כך נראה, בתסיסה האינטלקטואלית במחלקה המהוללת לכלכלה באוניברסיטת שיקגו, לפני שישה עשורים. וליתר דיוק, ראשיתו בהארי מרקוביץ (Markowitz). כילד בשיקגו בשנות השלושים והארבעים, הארי אהב בייסבול ופוטבול, נגינה בכינור וספרי פילוסופיה. מרקוביץ, בן לבעלי מכולת, לא התעניין במיוחד בעולם הפיננסים. אבל עם תום לימודיו באוניברסיטת שיקגו הוא החליט להמשיך לתואר שני בכלכלה, אצל מרצים מהוללים כמו מילטון פרידמן. "בהשראת הפילוסוף דקארט נמשכתי באופן טבעי לכלכלת אי־הוודאות", הוא נזכר. "זו היתה תקופה נהדרת". וב־1950 פגישה אקראית העלתה את מרקוביץ על מסלול שהוביל אותו לחולל מהפכה בתעשיית ההשקעות.

לאורך השנים, מנהלי השקעות נמדדו בעיקר לפי ביצועיהם. אנשים אמנם הבינו אינטואיטיבית שהשקעות מסוכנות יותר אמורות להחזיר תשואה גבוהה יותר כפיצוי על הסיכון שהכסף יאבד. אבל העיקרון הזה לא נוסח בקפידה. ואז, במהלך שיחה עם ברוקר מניות שביקר באוניברסיטה, הכתה במרקוביץ התובנה - הוא יכול ליישם תובנות כלכליות שלו על השווקים.

הסטודנט בן ה־25 כתב מאמר פורץ דרך בשם "בחירת תיק השקעות". במאמר, שפורסם ב"Journal of Finance" ב־1952, טען מרקוביץ שצריך למדוד את התשואה של ההשקעה מול הסיכון שגלום בה, ולהתאים אותה אליו. בגלל שסיכון הוא מושג די מופשט, מרקוביץ השתמש ב"שונות" (Variance) או תנודתיות כאומדן שימושי עבורו. לדוגמה, מניות יותר תנודתיות מאג"ח, כך שהמשקיעים אמורים לצפות לתשואות טובות יותר עליהן, שיצדיקו את הסיכון הגבוה יותר.

מרקוביץ לא היה הראשון להשתמש בתנודתיות כתחליף לסיכון, אבל הוא היה הראשון שניסח את הרעיון במסגרת ברורה ונוקשה. כך מסביר ריצ'רד בוקסטייבר (Bookstaber), בעברו מנהל סיכונים ויועץ למשרד האוצר האמריקאי: "כשאני למדתי באוניברסיטה בשנות השבעים, עבודתו של מרקוביץ הוטמעה בכל מה שעשינו. היה ברור שככה צריך להסתכל על העולם".

זה, בצירוף תובנות כמו החשיבות שבגיוון ההשקעות, היה הבסיס ל"תיאוריית הפורטפוליו המודרנית", שעליה נשען היום חלק ניכר מעולם ההשקעות. היא זיכתה את מרקוביץ בפרס נובל לכלכלה ב־1990.

אבל כלכלן זוכה פרס נובל אחר, שהיה גם תלמידו של מרקוביץ, היה זה שהזריק לתוך מחזור הדם של תעשיית ההשקעות את רעיון התנודתיות כאומדן לסיכון. ב־1966 פרסם וויליאם שארפ, שלימד בזמנו באוניברסיטת וושינגטון, את מאמרו פורץ הדרך "ביצועי קרנות נאמנות". הוא הציג בו לראשונה את הכלל, שנודע לימים כ"מדד שארפ", המשווה את התשואות של מנהל הקרן לתנודתיות הביצועים שלו, בניכוי תשואה של נכס נטול סיכון, כמו מזומן. בזכות הפשטות שלו כמעט כל מנהל קרן בעולם כולל את מדד שארפ בתשקיפים למשקיעים, וכל מנהל הון משתמש בו כאמת מידה לכישוריו.

ועדיין, חלף זמן עד שרעיון ה"תנודתיות כסיכון" הדביק את השווקים. בשנות השישים והשבעים היה קשה לאסוף מידע פיננסי מדויק, והמחשבים שהחלו להופיע בוול סטריט לא היו חזקים מספיק לחשב את התנודתיות של שווקים או מניות ספציפיים. בשנות השמונים כל זה התחיל להשתנות.

שני האחוזים שצריכים להדאיג

טיל גולדימאן (Guldimann) מנהל כיום כרם קטן וציורי בסרטוגה, קליפורניה, ומגדל תערובת ענבי קברנה־סוביניון ובורדו. גולדימאן, שנולד בשוויץ, חלם להפוך לנוירולוג, אבל בסופו של דבר נרשם לתואר שני במינהל עסקים בהרווארד, והחל לעבוד בבנק ג'יי.פי מורגן. שם בנה גולדימאן מערכת מחשב שעוקבת, דקה אחרי דקה, אחרי שינויים משמעותיים בשערי המט"ח. כיום, בעולם שבו אפשר למצוא מידע כזה בגוגל בשבריר שנייה, החידוש הזה לא מרגש. אבל בזמנו, זו היתה קפיצת דרך. גולדימאן זומן לניו יורק, ומונה לאחראי לניטור חשיפת הבנק לגחמות השוק.

כיאות לעיסוקו הנוכחי, גולדימאן מסביר את תפקיד מנהל הסיכונים במונחים חקלאיים: "כדי לשלוט בסיכון, היית אומר לסוחרים שלך כמה חזירים או סוסים הם יכולים לקנות. אבל קשה לאמוד את החשיפה הכוללת לסיכון, בגלל שזה מצריך גם מדידה של הקשר בין חזירים לסוסים. גם אם היו לך סוסים בשווי 100 דולר, וחזירים בשווי 50 דולר, ייתכן שהחשיפה הכוללת לא היתה 150 דולר".

במילים אחרות, הבנק היה צריך לדעת מה המתאם בין אג"ח למניות — או בין חזירים לסוסים. בגלל שאג"ח נוטות לזנק כשמחירי המניות צונחים, חשיפה של 150 דולר לאג"ח ולמניות נוטה להסתכם בפועל בחשיפה קטנה יותר מזו לשווקים.

בעקבות ההתרסקות של יום שני השחור, באוקטובר 1987, ביקש יו"ר ג'יי.פי מורגן בזמנו דניס וות'רסטון לדעת כמה כסף הבנק עלול להפסיד בפוזיציות המסחר בכל יום נתון. דו"ח ה"ערך בסיכון" (VaR) שנחת על שולחנו ב־16:15 מדי יום, תוכנן בידי גולדימאן. הוא השתמש בנתוני תנודתיות היסטוריים בשווקים כדי לחשב את ההפסד המרבי, במידה גבוהה של ודאות. הרבה בנקים ובתי השקעה פיתחו שיטות דומות. אבל המודל של ג'יי.פי מורגן, שמכונה ריסק־מטריקס (RiskMetrics), התפשט בתעשייה בתחילת שנות התשעים כמו אש בשדה קוצים.

לאחר המשבר הפיננסי, שבו התברר שההפסדים יכולים לעלות עשרות מונים על הערכות המודלים, מודל ה־VaR והשימוש בתנודתיות כאומדן לסיכון ספגו ביקורת נוקבת. מודל ה־VaR מניח שבזמנים כתיקונם, תנועות השוק מתפלגות על פני "עקומת פעמון". בהרבה מקרים זו אכן הנחה קרובה למציאות. שווקים אכן נוטים לנוע ב־1% לעיתים קרובות יותר משהם נעים ב־2%. אבל לשווקים יש גם הרגל מגונה של צניחות חדות ולא סבירות.

"VaR מביט במראה האחורית", אומר בוקסטייבר. "אם העתיד נראה כמו העבר, הוא עובד די טוב. ב־98% מהזמן הוא קולע. 2% הנותרים צריכים להדאיג אותנו".

הבעיה היא שתנודתיות יכולה להצמיח התנהגות "פרו־מחזורית": כשהיא נמוכה, היא מעודדת משקיעים לרכוש עוד נכסים, ובכך הם דוחפים מקטינים את התנודתיות עוד יותר. אבל כשהתנודתיות גוברת, המודלים לסיכון מתחילים להבהב באור אדום, והמשקיעים ממהרים להיפטר מנכסים, מה שמגביר את התנודתיות עוד יותר.

אפילו ממציא VaR לא מרוצה מההסתמכות העיוורת על מודל שמטרתו היתה לספק הנחיה כללית בלבד. גולדימאן משווה זאת לדירוגי היין הפופולריים שהמציא רוברט פרקר. קונים מוכנים לשלם הרבה יותר עבור יין שקיבל ציון 95 מאשר יין שקיבל ציון 93, תוך התעלמות ממה שבלוטות הטעם שלהם אומרות להם. "זה מגוחך אבל אנשים אוהבים את הפשטות. מהרגע שמדד הופך לסטנדרט, הוא מכתיב את המשחק", אומר גולדימאן.

למרות הבעייתיות שבניהול סיכונים מבוסס־תנודתיות, זהו השלד שעליו בנויה רוב תעשיית ההשקעות. "תנודתיות היא ביטוי טוב לסיכון", אומר בוקסטייבר. "אם היו מכוונים אקדח לראשי והיו מאלצים אותי לבחור לפעול לפי מספר אחד בלבד, הייתי בוחר בתנודתיות".

התפשטותה של "מגיפה התנודתיות" היתה יכולה להיות בלתי מזיקה, אלמלא התפתחויות נוספות. בזמן שהתנודתיות הפכה לברירת המחדל למדידת סיכונים ולניהולם, החלה קבוצה של אקדמאים ובנקאי השקעות להניח את היסודות למסחר בתנודתיות עצמה. בדרך הם הפכו אותה מתופעה שאפשר לעקוב אחריה למשהו שהמשקיעים יכולים להשפיע עליו.

תנודתיות הופכת לאופציה

עבור האדם הפשוט נגזרים הם מושג סתום למדי. המבקרים רואים בהם כלי מסוכן. אך למעשה, מדובר בכלי שהיה קיים טרם המצאת שוק ההון. היסטוריונים פיננסיים גילו כי כבר במסופוטמיה העתיקה השתמשו בנגזרים, כשסוחרים נהגו להחליף חוזים על אספקה עתידית של דגן. אחד הרווחים הגדולים הראשונים שנרשמו היה זה של הפילוסוף היווני תאלס, במאה ה־6 לפנה"ס, שהשכיל לרכוש את הזכות לשימוש במכבשי הזיתים לפני מסיק פורה במיוחד.

השווי הרעיוני הכולל של נגזרים - ניירות ערך ששוויים נגזר ממשהו אחר - עולה כיום על 542 טריליון דולר. כך על פי הבנק להסדרי סליקה בינלאומיים (BIS). הנגזרים האלה עוזרים לחקלאים לבטח את עצמם מפני יבולים חלשים, מגינים על נושים מהלוואות רעות ומאפשרים לחברות לגדר את עצמן מתנודות בשערי מטבע. בנוסף, הם מאפשרים לסוחרים להמר על תנודתיות.

למעשה, בכל נגזר מסתתר הימור על תנודתיות. למשל, רכישת אופציית מכר (put) - הזכות למכור נכס במחיר מוסכם מראש בתאריך עתידי קבוע - דומה קצת לרכישת ביטוח נגד הפסד. רכישת אופציית רכש (call) - המעניקה אפשרות לרכוש במחיר מוסכם מראש - היא דרך להמר שמניה תעלה. אם סוחר רוכש אופציית רכש בצירוף אופציית מכר, הוא יכול ליצור "אוכף" המשמש כהימור על שוק סוער. מכירה של שניהם מהווה הימור על שוק שקט.

לפופולריות הרבה של האופציות אחראים פישר בלאק (Black), רוברט מרטון (Merton) ומיירון שולס (Scholes) - שלושה אקדמאים שב־1973 פרסמו מודל מהפכני לחישוב שווי אופציות. מודל בלאק־שולס זיכה את מרטון ואת שולס בפרס נובל לכלכלה ב־1997 (בלאק מת כמה שנים מוקדם יותר). המודל לבדו לא הספיק כדי להפוך את התנודתיות למוצר סחיר, אבל העניין בה גבר. בשנות השמונים פרסמו מנחם ברנר ודן גלאי סדרת מאמרים ובהם יצרו מדד מבוסס אופציות לתנודתיות בשוק, שאותו כינו "סיגמה". הם הציגו את הרעיון לכמה בורסות, אבל איש לא רצה להפוך אותו למדד תנודתיות בזמן אמת.

הרעיון הלך ודעך עד שב־1992 בורסת האופציות של שיקגו, CBOE, שכרה את רוברט וויילי (Whaley), אקדמאי מתחום המימון ובעליו של פאב אירי שניהל במרתף ביתו, כדי שיהפוך את הרעיון של מדד תנודתיות מבוסס־אופציות למציאות. וויילי עבר עם משפחתו לצרפת לשישה חודשים כדי לפתוח את הרעיון. ב־1993 נולד מדד התנודתיות של בורסת האופציות של שיקגו. סימוּל המדד המקורי, REW, כבר היה תפוס, ובורסת האופציות שלחה רשימת אלטרנטיבות לוויילי. "אחת האופציות היתה VIX. הקפתי אותה בעיגול ופקססתי בחזרה", אומר וויילי. מדד VIX מודד את התנודתיות הצפויה בשוק ההון האמריקאי ל־30 הימים הבאים, על בסיס מחירי האופציות, וכך הוא אמור לאמוד את רמת החרדה בקרב המשקיעים. כיוון שמדובר במספר המבוסס על חישובים של אלפי נגזרים, משקיעים לא יכלו לסחור ב־VIX עצמו.

אבל היכן שיש רצון - וסיכוי להרוויח כסף - בנקי ההשקעות תמיד מוצאים דרך. נגזר התנודתיות ה"טהור" הראשון היה עסקה שרקם ב־1993 מיירל וובר, בנקאי ב־UBS. וובר, שכיום עובד בג'יי.פי מורגן, סירב להתראיין לכתבה זו. המכשיר שבנה בתחילת שנות התשעים, במטרה להגן מהפסדים על הבנק השוויצרי שבו עבר, מוכר כיום כ"החלף שונות" (Variance swap), והתבסס על התנודתיות בשוק המניות בבריטניה. החלפי השונות החלו לצבור תאוצה בוול סטריט, במיוחד אחרי הטלטלות של המשבר הפיננסי באסיה וקריסת קרן הגידור LTCM. האירועים האלה עוררו עניין במסחר בתנודתיות עצמה. אבל החלפי השונות נותרו עלומים לשימוש נרחב. כל זה ישתנה במילניום החדש.

בגולדמן זאקס הריחו הזדמנות

ב־2002 ניצב מארק קובן בפני דילמה. כמה שנים לפני כן מכר היזם את אתר Broadcast.com ליאהו תמורת 5.7 מיליארד דולר, שמהם הרוויח מניות יאהו בשווי 1.4 מיליארד דולר. אבל אז הגיעה קריסת בועת הדוט.קום, וקובן ביקש לקנות הגנה.

הברוקר שלו בגולדמן זאקס קישר אותו לקולגה במחלקת הנגזרים של הבנק בניו יורק, דווש שאה (Shah), אבל השיחה בין השניים לא צלחה. שאה ניסה למכור לקוביין החלף שונות, אולם המיליארדר הטקסני רצה להמר דווקא על "מדד הפחד" החדש שעליו שמע כה הרבה. "חזרתי ושאלתי אותו אם יש דרך לשחק על התנודתיות, להשתמש ב־VIX, אבל אי אפשר היה לעשות זאת", נזכר קובן. לשאה לא היה מושג מיהו קובן, אבל הוא סיפר על השיחה כבדרך אגב לעמיתו, סנדי ראטרי (Rattray), שסיפורו של שאה הצית את סקרנותו. "הוא חשב שזה יכול להיות כיף", נזכר שאה. "אז סנדי כתב מכתב נחמד לבורסת האופציות של שיקגו ובו אמר: 'יש לנו רעיון עבורכם'".

המכתב עורר סקרנות בשיקגו. הבורסה שכרה את גולדמן זאקס לשחק עם מתודולוגיית ה־VIX כדי להפוך חוזים עתידיים סחירים מבוססי־VIX לישימים יותר. ב־2004 הבורסה היתה מוכנה להשיק חוזים עתידיים על ה־VIX. בהתחלה השוק גילה עניין מתון בלבד במכשיר הפיננסי, וב־2006 נסחרו בממוצע ביום רק 1,730 חוזים על ה־VIX. אבל עם פרוץ המשבר הפיננסי, הסיקור הנרחב שקיבל "מדד הפחד של וול סטריט" הפך את ה־VIX לכוכב הרוק של התעשייה.

כדי להגן על עצמם מפני האסון המתפשט, אנשים נהרו לרכוש חוזים עתידיים על ה־VIX. ב־2008 נפח המסחר היומי הגיע ליותר מ־4,300 חוזים. הכינוי שלהם שימש השראה גם לרב־המכר של רוברט האריס מ־2011, "מדד הפחד", המספר על קרן גידור בשם Vixal-4 שמפעילה תוכנת בינה מלאכותית עם נטיות רצחניות. "כולם הכירו את ה־VIX. זה היה כמו קוקה־קולה. אבל אף אחד לא יכול היה לשתות אותו. ואז יצרנו את החוזים העתידיים על ה־VIX, ואמריקאים אוהבים סוכר, אז אנשים החלו לרכוש אותם", מתבדח שאה.

הסיפור לא מסתיים כאן. המהנדסים הפיננסיים הריחו הזדמנות ליצור נגישות "דמוקרטית" יותר למכשיר, באמצעות תעודות סחירות המבוססות על המדד. ב־2009 בנק ברקליס היה הראשון ליצור תעודת סל צמודת־תנודתיות, באמצעות חוזים עתידיים על ה־VIX. נכון ל־2017 כבר היו בשוק יותר מ־40 תעודות סל כאלה לשימוש סוחרים רגילים. חלקן מטפסות עם העלייה בתנודתיות, ואילו האחרות רושמות רווחים כשהיא יורדת. כולן ניזונות מחוזים על ה־VIX. נפח המסחר היומי הממוצע שלהן עבר את 294 אלף החוזים.

אבל כפי שממחישה הטלטלה בפברואר האחרון (שבמהלכה קרס מחיר התעודות שמהמרות נגד ה־VIX, כמו XIV), יש סיכון מובנה בכך שרכיב עיקרי במודלים לניהול סיכונים הוא גם מכשיר מסחר פופולרי.

נביא הזעם מטקסס

ב־2010 נוסדה ועידת התנודתיות הגלובלית, חגיגה שנתית של קרנות גידור המתמחות במסחר של אי־יציבות. מספר המשתתפים בה השנה רשם שיא. האירוע התקיים מיד לאחר הטלטלה בשווקים וכבדיחה הקימה המארגנת, קרן הגידור קָפּסטוֹן, פח אשפה מלא בתעודות XIV מזויפות. בפסטיבל הציגו קוסם נודד, רוכב האופניים שנפל מגדולתו לאנס ארמסטרונג וקבוצה של קרנות גידור המתהדרות במבחר אותיות לטיניות - גמא, דלתא, תטא. אבל הדובר המעניין ביותר היה צעיר נמרץ בשם כריסטופר קול (Cole) מקרן ארטמיס. קול זכה לעדת מעריצים בוול סטריט בזכות מכתביו הציוריים למשקיעים, שבהם חזה שואה פיננסית בלתי נמנעת שתגרום התנודתיות. בתחזיותיו נהג לצטט את גתה, ג'ורג' לוקאס ודניס רודמן. לאחר ה"טבח" בשווקים בפברואר, הדימוי של קול השתנה ממשוגע עם טירוף בעיניים לנביא שובר מוסכמות. הוא הוזמן לדבר באירוע החשוב של התעשייה, למרות גודלה הצנוע של קרן הגידור הטקסנית שלו.

בנאומו, קול הצביע על ההשלכות המדאיגות של העובדה שתעודות סל צמודות־VIX בהיקף של 3 מיליארד דולר בלבד יכולות לגרום לכזו טלטלה בשוק - מה שמדגיש עד כמה הפכה התנודתיות מאומדן לסיכון לגורם סיכון. הוא דיבר על נחש האוּרוֹבוֹרוֹס המיתולוגי הבולע את זנבו שלו. בהתלהבות גוברת, תוך התעלמות מגיחוכים פה ושם בקהל, קול התריע שטלטלת הפתע בפברואר היתה רק מתאבן ל"מהפכת תנודתיות שלא תשודר בטלוויזיה".

קול תיאר באוזניי בהמשך כיצד נוצרה לולאת היזון חוזר מסוכנת שמשלבת תנודתיות, שיעורי ריבית נמוכים והנדסה פיננסית. להערכתו, יותר מ־2 טריליון דולר מופנים לאסטרטגיות מסחר שמשפיעות על תנודתיות השוק, ובמקביל מושפעות ממנה. "זו מערכת מאוד שברירית, והיא הופכת את התנודתיות לקטגוריית הנכסים היחידה שחשובה באמת".

XIV אולי היתה תעודת סל קטנה, אבל היא התחילה מפולת, טוען קול. בנקים ומשקיעים שקריסתה הפתיעה אותם נזעקו לכסות את ההימורים שלהם, וכתוצאה גרמו לסופת פקודות מכירה אוטומטיות של קרנות מבוססות תנודתיות. האנדרלמוסיה היתה יכולה להיות הרבה יותר רצינית אלמלא מצבה הטוב של הכלכלה העולמית, שעודד הרבה משקיעים לנצל את הנפילות כדי להיכנס לשוק ולשבור את לולאת ההיזון החוזר. אבל הכלכלה לא תשגשג לנצח, קול מזכיר. לכן, יכול להיות שה"תנוד־מגדון" שגרם ה־XIV הוא רק מתאבן. "אני לא יודע אם אני משוגע או שהעולם משוגע", הוא אמר. "זה מסוג הדברים שילדינו ייתהו לגביהם, איך לא ראינו את זה מגיע".

כיום התנודתיות מוטמעת במודלים לניהול סיכונים. נבנו אסטרטגיות מסחר על יעדי תנודתיות, פותחו חוזים עתידיים על VIX ונוצרו מכשירים פיננסיים שיכולים לתדלק את הדבר שאותו הם אמורים היו לרסן. "ככל שמתעסקים בתנודתיות, מפריעים לה יותר", אומר גולדימאן. ואילו שאה סבור שהפיכת תנודתיות לנכס סחיר היתה התפתחות בעלת ערך, אבל שתעודות VIX הן "מוצרים מטופשים". הוא היה מעדיף שה־XIV "מעולם לא היה מומצא".

הפיזיקאים גילו מזמן תופעות שעצם התצפית עליהן משנה אותן. המקבילה בפיננסים היא "חוק גודהארט", על שם הכלכלן צ'רלס גודהארט, שטען שברגע שמדד הופך למטרה - הוא מאבד את התכונות שהפכו אותו למדד טוב מלכתחילה. התנודתיות נראית דוגמה מושלמת לחוק גודהארט. ככל שיותר אנשים משלבים אותה במודל שלהם, כך הם משנים את אופייה, שינויים קלים אך מהותיים.

השאלה אם אפשר וצריך לעשות משהו בנידון. מרקוביץ, אבי התנודתיות, לא מאמין שמשהו ישתנה. "היא ארגנה חלק כל כך גדול מעולמנו, שפשוט אין דרך חזרה".

3 תגובות לכתיבת תגובה