הפועלים ולאומי: יותר אשראי לענף הנדל"ן על חשבון האשראי הצרכני

בניגוד למזרחי טפחות ודיסקונט, שני הבנקים הגדולים צימצמו מתחילת השנה את האשראי הצרכני. החקירה שמנהלות הרשויות האמריקאיות נגד הפועלים מעיבה על הרווח הנקי שירד ב־18%

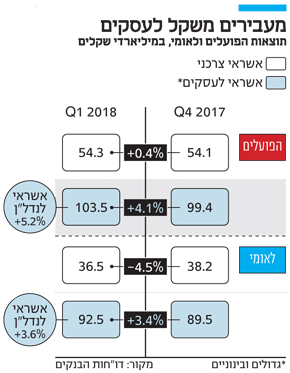

הבנקים הגדולים במערכת הבנקאית פירסמו בסוף השבוע את הדו"חות הכספיים שלהם לרבעון הראשון של 2018. אצל שני הבנקים ניתן לראות ירידה באשראי הצרכני ויותר אשראי שמנותב לפלח העסקי־מסחרי. זאת בניגוד למזרחי טפחות ודיסקונט, שהציגו עלייה באשראי הצרכני.

קראו עוד בכלכליסט

כך בלאומי צמח תיק האשראי כולו ב־1.3% ועומד כעת על 271.5 מיליארד שקל ותיק האשראי הצרכני ירד ב־1%. בבנק הפועלים תיק האשראי כולו צמח ב־2% ועומד על 284 מיליארד שקל, והאשראי הצרכני צמח ב־0.4% בלבד. על חשבון צמצום האשראי הצרכני הורחב האשראי לעסקים ‑ בהפועלים נרשמה עלייה של 4.1% ובלאומי של 3.4%.

בשני הבנקים נרשמה עלייה בהוצאות להפסדי אשראי לעומת הרבעון המקביל אשתקד. בלאומי נרשמה עלייה של 29% ובבנק הפועלים עלייה של 134%. בלאומי מסבירים שהפסדי האשראי עלו בעקבות הטמעה של מערכת מחשוב חדשה ומדויקת יותר, שסימנה חובות נוספים כבעייתיים. בבנק הפועלים הקפיצה בהוצאות הפסדי האשראי נוצרה בעקבות הפרשה חד פעמית בגלל הצמיחה החריגה בתיק האשראי העסקי, וכן בשל עלייה בהיקף האשראי הבעייתי.

התכווצות תיק האשראי הצרכני בלאומי כמו גם הקיפאון בתיק של הפועלים מגיעים על רקע העלייה שנרשמה בשנים האחרונות ברמת המינוף של משקי הבית וברמת הסיכון - מה שבתורו הביא לשינוי מדיניות בשני הבנקים. לאומי אף ציין בדוח השנתי שלו לשנה שחלפה כי "לאור התמשכות המגמות במשק הישראלי ברמת הצריכה הפרטית ובעקבותיה ברמת המינוף של משקי הבית כפי שמשתקף בין היתר גם בגידול בהיקף ובשיעור החובות הבעייתיים בבנק לאומי ולאור החלטת הנהלת הבנק והדירקטוריון שלא להגדיל את תיאבון הסיכון בסגמנט זה (ר"ש, משקי בית) , נמשך גם בשנת 2017 הניטור ההדוק והמוגבר אחר התפתחויות בתיק זה".

ביטוי נוסף לסיכון באשראי הצרכני שמשפיע על מדיניות בנק לאומי ניתן לראות מפירוט סכומי ההלוואות שמעמיד הבנק ללווים פרטיים . כך ברבעון הראשון השנה לעומת שנת 2017 כולה הבנק מעמיד פחות הלוואות בהיקפים של 200 אלף שקל ומעלה ללווה בודד. בסוף 2017 הלוואות בסכומים של 200-300 אלף שקל היוו 10.9% מהתיק הצרכני וברבעון הראשון השנה ירד הנתח ב 0.3%. אך ירידה משמעותית יותר היא בהלוואות שהיקפן 300 אלף שקל ומעלה – ירידה מנתח בתיק של 8.2% לסוף 2017 לשיעור של 6.8% בסוף הרבעון הראשון השנה.

החקירה שמנהלות הרשויות האמריקאיות נגד הפועלים מעיבות על תוצאות הבנק: ברבעון הראשון של 2018 ירד הרווח הנקי של הבנק ב־18% ועמד על 628 מיליון שקל. הבנק הגדיל את ההפרשה עבור החקירה ב־60 מיליון שקל, וכעת היקף ההפרשה המצטבר עומד על 1.28 מיליארד שקל. לראשונה ציין הבנק את הוצאותיו המשפטיות על החקירה בדו"ח רבעוני ‑ 87 מיליון שקל. כך נגרעו כ־150 מיליון שקל משורת הרווח.

לעומת הפועלים, לאומי מסכם את הרבעון הראשון עם עלייה של 17% ברווח הנקי שעמד על 730 מיליון שקל. בלאומי ספגו פגיעה לא מבוטלת בשל הפיחות בפאונד. גם ירידת המדד (0.3%‑) גרעה כ־74 מיליון שקל, ומנגד ירידה בהוצאות המסים פיצתה על כך והביאה לעלייה ברווח.

לאומי סיווג לראשונה בדו"חות את אחזקתו בחברת כרטיסי האשראי לאומי קארד כ'נכס מוחזק למכירה' משום שבבנק צופים כי בשנה-שנה וחצי הקרובות ימכור הבנק את אחזקתו בחברה (80%). בבנק הפועלים לא ביצעו סיווג שכזה בדו"חות משום שהם לא צופים שמכירת ישראכרט תושלם בשנה הקרובה, אך לא מן הנמנע שברבעונים הקרובים הפועלים יסווג את ישראכרט באופן דומה.

העובדה שלאומי סיווג את חברת כרטיסי האשראי כמוחזקת למכירה יש בה כדי להעיד שלעת עתה, אף שהבנק הגיש בחודש מרץ טיוטת שתקיף להנפקת מניות לאומי קארד לציבור, אין ודאות בשלב זה שההנפקה תצא אל הפועל. ומשום כך סיווג הבנק את לאומי קארד כפעילות בעלת היתכנות למכירה לרוכש חיצוני (צד ג') ולא לציבור.

2 תגובות לכתיבת תגובה