צילום: נטי לוי

צילום: נטי לוי

השורה התחתונה

הלקוחות בדרך לבלוע את מזור וקמהדע

שתיים מחברות הביומד המצליחות בישראל תלויות בהכנסותיהן משותף עסקי שהיקף פעילותו גדול עשרות מונים משלהן; אצל מזור זו ענקית המכשור הרפואי מדטרוניק ואצל קמהדע זו חברת התרופות שייר, שהיא גם משווקת וגם מתחרה; ובשוק, כמו בטבע, דגים גדולים אוכלים דגים קטנים

גורלן של שתי חברות הביומד הישראליות המצליחות,מזורו קמהדע, תלוי בידיהם של אחרים. מזור היא אחת ממניות הביומד היחידות בתל אביב שיצרו ערך מהותי למשקיעים וקמהדע הגיעה להישגים קליניים ומסחריים עם שתי תרופות אינובטיביות המאושרות לשיווק בארה"ב.

קראו עוד בכלכליסט

השיתוף עם מדטרוניק

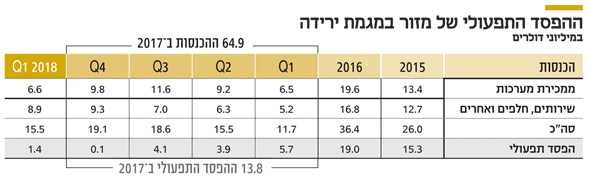

מאז תחילת המסחר בה ב־2007 מניית מזור הכפילה את שווייה ביותר מפי עשרה. בדרך היא התקינה יותר מ־200 מערכות לניתוחי גב (Mazor X ורנסנס) בעולם, מרביתן בארה"ב, והגיעה להסכם שיתוף פעולה עם מדטרוניק במאי 2016. השלב הראשון של ההסכם הוגבל לקידום מכירות משותף של המערכות בארה"ב בלבד, ובסוף אוגוסט 2017 החל השלב השני של ההסכם, ומדטרוניק הפכה למשווקת בלעדית של Mazor X בעולם. במסגרת ההסכם מזור הנפיקה למדטרוניק 1.04 מיליון מניות מזור תמורת 40 מיליון דולר, והעניקה לה אופציות לרכישת 1.21 מיליון מניות נוספות במחיר מימוש של 44.23 דולר למניה שניתנות למימוש בתוך 18 חודשים. כיום מדטרוניק היא בעלת המניות הגדולה (11.4%) במזור, והזרמות ההון שלה הן המקור העיקרי לקופת המזומנים הגדולה של מזור – 114.5 מיליון דולר. בשלב השני של ההסכם מזור מקבלת מחיר קמעונאי עבור המערכות שמדטרוניק מוכרת, מחיר שמהווה כמחצית מהמחיר של המערכת ללקוח הסופי, שמוערך בחצי מיליון דולר למערכת שנמכרת בארה"ב ומחיר נמוך יותר לאלה שנמכרות במדינות אחרות. הדבר צמצם את ההכנסות של מזור. מנגד, חלק מצוות המכירה של מזור עבר לעבוד במדטרוניק, ולכן הוצאות המכירה והשיווק, שהיו גבוהות מ־10 מיליון דולר ברבעון, פחתו ל־6.1 מיליון דולר ברבעון הראשון של השנה. במקביל, ההפסד התפעולי שעמד על 6-3 מיליון דולר ברבעון הצטמצם לרמה זניחה, ובמהלך השנה מזור צפויה לעבור לאיזון תפעולי או אף לרווחיות תפעולית נמוכה.

החלק היציב בתוצאות

החלק היציב יותר בתוצאות של מזור הוא ההכנסות משירותים, חלפים (קיטים) ואחרות. גם הכנסות אלו שנובעות בעיקר מההסכם עם מדטרוניק, צפויות לעלות בהדרגה עם העלייה בכמות המערכות המותקנות. שונות ההכנסות בין רבעון לרבעון נובעת מכך שבעת מכירת מערכת בדרך כלל נמכר גם מלאי קיטים, והדבר ניכר ברבעון שבו מכירות המערכות חזקות. שונות נוספת נוצרת בגלל ניהול המלאי על ידי מדטרוניק. ההכנסות מחלפים, שירותים ואחרים הציגו ירידה קלה יחסית לרבעון הרביעי ל־8.9 מיליון דולר, שמוסברת בירידה בהזמנת מערכות חדשות. העלייה הצפויה בהכנסות צפויה לשפר את הרווחיות התפעולית, אך מנגד עלייה מתונה צפויה בהוצאות, מתוכן למו"פ צפויה לקזז חלק מעלייה זו.תשלומים מבוססי מניות

מזור רשמה ברבעון הראשון הכנסות של 15.5 מיליון דולר ורווח גולמי של 9 מיליון דולר. שיעור הרווח הגולמי (58.3%) היה נמוך במעט מזה של הרבעון הרביעי (59.3%). ההוצאות התפעוליות – 10.5 מיליון דולר – שמרו על יציבות יחסית, ומנגד, הוצאות המו"פ עלו ל־2.4 מיליון דולר בעקבות הרחבת המחקר להתאמת Mazor X למערכות ולציוד של מדטרוניק ופיתוח כיווני מחקר נוספים שמזור לא מפרטת אותם. ההפסד התפעולי ברבעון עמד על 1.4 מיליון דולר. ההוצאות של מזור כללו תשלומים מבוססי מניות בשווי של 1.5 מיליון דולר שהחברה לא מכירה בהם כהוצאה בדו"חות Non-GAAP, ולכן לפי הדו"ח החשבונאי החברה הציגה הפסד של 1.3 מיליון דולר ואילו לפי דו"חות GAAP הוצג רווח נקי של 340 אלף דולר.

אורי הדומי, מנכ"ל מזור, אמר בשיח האנליסטים שלקראת סוף 2018 יסתיים פיתוח ראשון המשותף למזור ולמדטרוניק. מדובר בפתרון משולב שניתן יהיה להרכיב על מערכות קיימות או לשדרג איתו מערכות חדשות. תמחור השדרוג ייקבע בעתיד על ידי מדטרוניק. מזור לא מפרטת את מהות הפתרון אך מפרטת ששימוש בו יחד עם השתלים של מדטרוניק, ימנע את הצורך בשימוש בתיל המנחה (guidewires) – מערכת הניווט של מדטרוניק בניתוח.

מערכות Mazor X כבר מותאמת לכל השתלים הקיימים בשוק, ושיפור ההתאמה לשתלים ולמערכות הניווט של מדטרוניק צפוי להגביר את השימוש בהם. מזור זכאית ל־1,000 על כל שתל של מדטרוניק שיותקן בניתוח עם המערכת שלה. לכן יש לה תמריץ כספי לבצע התאמות לשתלים של מדטרוניק. בנוסף, מזור צפויה להכנסות ממכירתו של אותו פתרון משולב. כיוון פעילות נוסף של מזור הוא פיתוח עצמאי של מערכות ניתוח שלא מיועדות לעמוד השדרה.

| |||

קמהדע עברה לרווחיות

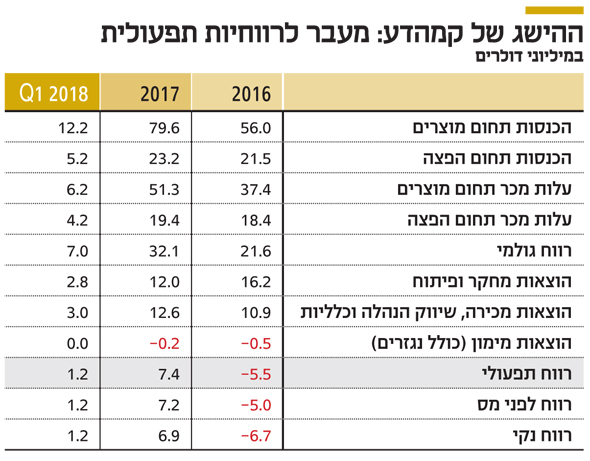

קמהדע מייצרת ומשווקת תרופות שמרביתן מופקות מפלסמה ומתוצריה, שהעיקרית בהן היא Glassia – לטיפול במחלת הנפחת התורשתית. בנוסף קמהדע משווקת ומפיצה בישראל תרופות של יצרנים אחרים בתחום. מעבר להישגים הקליניים והמסחריים, קמהדע הציגה הישגים פיננסיים כשעברה לרווחיות תפעולית ב־2017, שצפויה להישמר לפחות עד 2020. אך הישגים אלו לא חלחלו למניה שעלתה ב־25% בלבד, לשווי שוק של 200 מיליון דולר, מאז החלה להיסחר ב־2005. לקמהדע יש 47.9 מיליון דולר בנכסים נזילים לאחר שביצעה הנפקת מניות של 16 מיליון דולר ב־2017. ב־2017 הכנסות תחום המוצרים של קמהדע הגיעו ל־79.6 מיליון דולר – 60 מיליון דולר הגיעו ממכירות ה־Glassia בארה"ב במסגרת הסכם עם שייר שמחזיקה בזכות לשווק את התרופה בבלעדיות בארה"ב, קנדה, אוסטרליה וניו זילנד. ה־Glassia תרמה עוד 6 מיליון דולר להכנסות של קמהדע ממכירות במדינות שבהן ההסכם עם שייר לא חל. הרווח הגולמי של תחום המוצרים ב־2017 עמד על 28.3 מיליון דולר, רובו מיוחס ל־Glassia. תחום ההפצה תרם גם מכירות של 23.2 מיליון דולר ורווח גולמי של 3.8 מיליון דולר, אך ההערכה היא שהתרומה שלו לרווח התפעולי נמוכה ביותר. ב־2017 רשמה קמהדע הוצאות מו"פ של 12 מיליון דולר והוצאות מכירה, שיווק הנהלה וכלליות של 12.6 מיליון דולר, עם רווח תפעולי של 7.4 מיליון דולר ורווח נקי של 6.9 מיליון דולר.

החיסון החדש נגד כלבת

קמהדע הציגה צפי חזק למכירות של 120-116 מיליון דולר ב־2018. עיקר הצמיחה צפויה לנבוע ממכירות של חיסון לכלבת (KEDRAB) שקמהדע השיקה בארה"ב עם שותפתה המסחרית קדריון. אישור השיווק לחיסון זה התקבל באוגוסט 2017. על פי הסכם, לקדריון יהיה רישיון בלעדי לשיווק החיסון בארה"ב, היא תישא בכל עלויות השיווק ותהיה מחויבת לרכישת כמויות מינימום שנתיות של המוצר. מנגד, קמהדע התחייבה לרכוש מקדריון את חומר הגלם העיקרי לייצור התרופה. שוק החיסון לכלבת נאמד במכירות של יותר מ־100 מיליון דולר בשנה בארה"ב, והוא נשלט על ידי Grifols שאחראית ליותר מ־90% מהמכירות וסאנופי שאחראית ליתר המכירות. הצלחה של קמהדע בחדירה לשוק יכולה להוביל למכירות של כמה עשרות מיליוני דולרים בשנה שתחלוק עם קדריון. החדשות הטובות שהציגה קמהדע ברבעון הראשון היו הרווחיות הגבוהה שנוצרה לה ממכירות החיסון לכלבת. הכנסות תחום המוצרים (שכולל כמעט רק את ה־Glassia וחיסון הכלבת) ברבעון היו 12.2 מיליון דולר בלבד, בגלל תזמון הזמנות ה־Glassia משייר, שהן בדרך כלל גדולות מהותית במחצית השנייה של השנה. קמהדע לא מפרטת את תרומת חיסון הכלבת להכנסות. הרווח הגולמי של תחום המוצרים ברבעון עמד על 6 מיליון דולר (49% מהמכירות) לעומת שיעור רווח גולמי של 35.5% שהציג בתחום ב־2017. כלומר, שיעור הרווח הגולמי שנובע לקמהדע מהחיסון לכלבת גבוה מהותית מזה הנובע מה־Glassia, וכפי הנראה הוא גבוה מהותית מ־50%. קמהדע מבהירה ששיעור הרווח הגולמי הגבוה לא יישמר במהלך השנה, כיוון שתמהיל המכירות ישתנה בגלל השפעות עונתיות הפוכות, ועיקרן ינבע ביולי־דצמבר מה־Glassia.הסיכון שנובע משייר

תחת הנחות שמרניות חלקה הצפוי של קמהדע במכירות החיסון לכלבת יהיה 10 מיליון דולר ב־2018 עם שיעור רווח תפעולי של 50%, כשתרומת החיסון לרווח התפעולי תהיה 5 מיליון דולר. בהנחה שמכירות ה־Glassia וההוצאות יהיו דומות לאלו של 2017, קמהדע צפויה להציג השנה רווח תפעולי של 12 מיליון דולר. אך חרף ההצלחות הגדולות, ההסכם עם שייר מכיל סיכון גדול עבור קמהדע. על פי ההסכם, לשייר התחייבות לרכוש בממוצע 59 מיליון דולר בשנה מה־Glassia ב־2020-2018. אם שייר לא תעמוד בחלק זה של ההסכם היא צפויה לסנקציה חלשה יחסית של ביטול הבלעדיות שניתנה לה, דבר שלא ירתיע אותה להפר את ההסכם אם תהיה הרעה בתנאי השוק. סיכון אפשרי להרעה בתנאי השוק נובע מכך ש־Grifols, המתחרה העיקרית של קמהדע, שיפרה את מעמדה התחרותי בכך שקיבלה בספטמבר 2017 אישור לשיווק גרסה נוזלית של התרופה הניתנת בעירוי ובכך סגרה את הפער האיכותי שהיה בעבר לקמהדע. אך הסיכון המהותי יותר לקמהדע נובע מהמעבר לשלב השני של ההסכם. לאחר ששייר תבנה יכולת ייצור עצמאית של ה־Glassia, על בסיס הידע שרכשה מקמהדע, היא תפסיק לרכוש את התרופה מקמהדע שתהיה זכאית לתמלוגים שייגזרו ממכירות התרופה ששייר תייצר. שלב זה צפוי להתחיל ב־2021 לכל המוקדם. היקף התמלוגים יהיה מעט מעל ל־10% מהמכירות עד 2025, ומעט פחות מכך עד 2040, שבה יסתיים ההסכם. בכל מקרה, התשלום השנתי ששייר תשלם לקמהדע בשלב זה לא יפחת מ־5 מיליון דולר. להערכתנו, הרווח התפעולי שנבע ב־2017 לקמהדע מה־Glassia עמד על 20 מיליון דולר. בשלב השני של ההסכם המכירות של קמהדע יתבצעו רק למדינות שהן מחוץ להסכם, והן צפויות ליצור רווח תפעולי של כמה מיליוני דולרים בודדים. מכירות ה־Glassia שקמהדע רשמה ב־2017 היו לפי מחיר קמעונאי, בעוד המחיר ששייר קיבלה מהלקוחות הסופיים, שלפיו יחושבו התמלוגים, גבוה מהותית. לכן סביר שבקצב המכירות הנוכחי היקף התמלוגים יהיה 15-10 מיליון דולר בשנה. אך גם יחד עם הרווח התפעולי שינבע מהמכירות של קמהדע למדינות נוספות הרווחיות מהתרופה עבור קמהדע בשלב התמלוגים צפויה להיות נמוך מזו שנובעת לחברה מהשלב הנוכחי של ההסכם.ההכנות לחלל הצפוי

מכיוון שהתמלוגים שקמהדע תקבל יהיו תלויים בהיקף המכירות של שייר, לקמהדע תלות גדולה במצב התחרותי של ה־Glassia ב־23 השנים הבאות. המתחרה הגדולה שלה – Grifols – חולשת על יותר מ־50% ממכירות התרופה בארה"ב ונתח שוק גדול יותר בעולם. שתי המתחרות הנוספות הן CLS ושייר, שנרכשת כעת על ידי טקדה היפנית, רכישה שצפויה להשפיע על מועד המעבר לייצור עצמאי של שייר את התרופה של קמהדע ועל היבטים נוספים בשיתוף הפעולה בין החברות. קמהדע מנסה למלא את החלל הצפוי לאחר העברת הייצור של ה־Glassia לשייר באמצעות פיתוח קליני ושימושים נוספים למוצרי הפלסמה שאותם היא מייצרת. לשם כך היא מפתחת מתן חלבון ATT באינהלציה לחולי נפחת תורשתית, ויישומים נוספים של התרופה בעירוי כטיפול במחלת השתל נגד מאכסן (GVHD), ולמניעת דחייה של השתלת ריאות ולטיפול בסוכרת נעורים.אי־אמון המשקיעים

חרף ההוצאות הגדולות על מו"פ בתחומים אלה קמהדע עדיין לא הצליחה להשיג תוצאות טובות. ניסוי שלב 3 לטיפול באמצעות אינהלציה שנערך באירופה לא עמד ביעד הראשי, וכעת החברה מתקשה לקבל אישור מה־FDA לקיים ניסוי מקביל בארה"ב. אם יתקבל אישור FDA לניסוי שלב 3 בארה"ב, הוצאות המו"פ שהצטמצמו בשנה החולפת צפויות לצמוח מחדש. בעבר קמהדע הצליחה להגיע להסכמי מסחור לגבי תרופות שבפיתוח, ובכך נחסך ממנה חלק מהעלות הגבוהה של הניסויים. כעת אין לה הסכמי מסחור על התרופות העיקריות שהיא מפתחת. אם היא תצליח ליצור הסכם מסחור מהותי, שוק ההון צפוי להגיב לכך בחיוב בזכות ההוכחה שיש מי שמאמין בתרופה המפותחת ובזכות ההפחתה הצפויה בעלויות הפיתוח. קמהדע נמצאת במצב מורכב שבו, כפי הנראה, השווי שנובע לה משתי התרופות העיקריות שהיא משווקת, Glassia ו־KEDRAB יחד עם קופת המזומנים שלה, גבוה מהותית משווי השוק הנוכחי שלה. אך שווי זה לא מטפס בגלל חוסר אמון של שוק ההון בפוטנציאל של המוצרים בפיתוח של החברה. מצב זה מעמיד את קמהדע כמועמדת לרכישה על ידי חברה גדולה מהתחום – שייר (שנרכשה על ידי טקדה), קדריון או Grifols. רכישה כזו תהיה טובה למשקיעים במניה, תחת הנחה שתתבצע בפרמיה גבוהה מעל מחיר המניה הנוכחי, אך היא עלולה להיות רעה לעובדים בחברה ולמשק הישראלי, כי היא תעמיד בסימן שאלה את המשך הייצור בישראל לאחר העברת הייצור של ה־Glassia לשייר.השורה התחתונה: אם השותפים העסקיים ירכשו את החברות הישראליות, הרכישה תיטיב עם מחזיקי המניות אך תעמיד בספק את היקף המשך הפיתוח והייצור בישראל.

הכותב הוא כלכלן בחברת הייטק

3 תגובות לכתיבת תגובה