צילום: אוראל כהן

צילום: אוראל כהן

מגדל הפכה לחברת הנדל"ן החמישית בגודלה בישראל

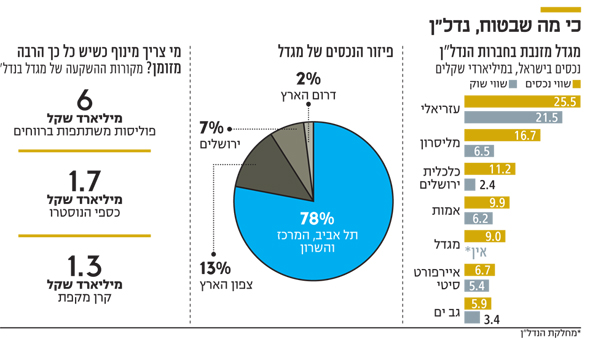

מחלקת הנדל"ן של חברת הביטוח מנהלת בישראל בלבד נכסים בשווי של 9 מיליארד שקל, והיא מתכוונת להגדיל את ההשקעה בנדל"ן במיליארד שקל בשנה. רק עזריאלי, מליסרון כלכלית ירושלים ואמות גדולות ממנה, ואילו איירפורט סיטי וגב ים מסתכלות עליה מלמטה

אם עד היום התרגלו בשוק לחשוב על מגדל כעל חברת הביטוח הגדולה בישראל במונחי נכסים פיננסיים מנוהלים, הרי שבשקט בשקט היא הופכת גם לאחת מענקיות הנדל"ן בישראל. מחלקת הנדל"ן של מגדל, הגדולה מבין מחלקות הנדל"ן הישראליות של חברות הביטוח הישראליות (לא כולל השקעות בחו"ל), הפכה לחברת נדל"ן עם היקף נכסים אדיר של כ־9 מיליארד שקל בישראל.

קראו עוד בכלכליסט

נתון זה הופך אותה לחברת הנדל"ן החמישית בגודלה בישראל אחרי עזריאלי עם היקף נכסים של 25.5 מיליארד שקל; מליסרון עם היקף נכסים של 16.7 מיליארד שקל; כלכלית ירושלים עם היקף נכסים של 11.2 מיליארד שקל; ואמות, עם היקף נכסים של 9.9 מיליארד שקל. חברת הביטוח הראל אמנם מנהלת נדל"ן בשווי גדול יותר, של 16 מיליארד שקל, אך מרביתם בחו"ל.

ההפרשות לפנסיה של העובדים בישראל גדלו בשנים האחרונות בקצב אדיר ואיתן צורכי ההשקעה עבור העמיתים. מי שנהנות מהצמיחה הזו הן בעיקר חברות הביטוח המנהלות את הכספים. כדי לייצר לעמיתים תשואה הן נדרשות להשקיע את הכסף, כאשר אחד האפיקים המועדפים ביותר בעשור האחרון הוא נדל"ן בישראל ובחו"ל.

לפי נתוני בנק ישראל, מאז שחוק פנסיה חובה נכנס לתוקף לפני עשור, תיק הנכסים שמנוהל בידי הגופים המוסדיים (כלומר כמות הכסף שהישראלים מפרישים לקופות הגמל, קרנות השתלמות, קרנות פנסיה, ביטוחי מנהלים וגופי חיסכון שונים נוספים), יותר מהכפיל את עצמו מ־600 מיליארד שקל ב־2008 ל־1.4 טריליון שקל ב־2018.

ההבדל העיקרי שבין מחלקת הנדל"ן של מגדל לבין חברות הנדל"ן הישראליות, הוא העובדה שהיא אינה ממונפת. תיק הנדל״ן של מגדל בישראל ימשיך לצמוח במהלך 2018, ועתיד להגיע לשווי של 10 מיליארד שקל – גדול משמעותית משל שאר חברות הביטוח. מגדל מושקעת ב־54 נכסים שונים בישראל, בנייני משרדים ומרכזים מסחריים, כשאת כולם היא קונה במזומן, בלי חוב בכלל, למעט נכסים בודדים.

אילו מגדל היתה מנפיקה את מחלקת הנדל"ן שלה בבורסה בתל אביב, סביר להניח שהיא היתה נסחרת בשווי שוק דומה להיקף הנכסים שלה או אולי טיפה מתחת, במה שהיה הופך אותה לחברת הנדל"ן בעלת שווי השוק השנייה בגודלה בישראל אחרי עזריאלי שנסחרת בשווי של 21.5 מיליארד שקל.

78% מהנכסים של מגדל ממוקמים באזור תל אביב המרכז והשרון. השאר בצפון הארץ (13%) ירושלים (7%) ובדרום הארץ (2%). עיקר הנכסים הם משרדים (56%), מסחרי ומשרדים (21%) תעשייה (9%) מסחרי (10%) סיעודי (1%) וקרקעות (3%). מרבית הכסף של הנדל״ן במגדל מקורו מפוליסות משתתפות ברווחים (6 מיליארד שקל) נוסטרו (1.7 מיליארד שקל) וקרן מקפת (1.3 מיליארד שקל). תיק הנדל"ן של הפוליסות המשתתפות הניב 9.4% במהלך 2017 (או תשואה של 6.7% בנטרול שיערוכים).

עליית שווי הנכסים משיערוכים ב־2017 עמדה על 182 מיליון שקל – 145 מיליון שקל מהנכסים המניבים ו־37 מיליון שקל מנכסים שאינם מניבים. התיק של קרן מקפת הניב 9% באותה תקופה, כאשר עליית שווי הנכסים של הקרן משיערוכים עמדה על 35 מיליון שקל: 23 מיליון שקל משיערוכים לנכסים המניבים ו־12 מיליון שקל לנכסים שאינם מניבים.

בין הנכסים המפורסמים של מגדל אפשר למנות את מגדלי המשרדים אלון בתל אביב; מגדל הסיטי סנטר בחיפה; בית סלקום בנתניה; מגדל רוטשילד 1 בתל אביב; פאוור סנטר נתניה פולג; מגדל המוזיאון בתל אביב; וקריית הלאום בראשון לציון. ההכנסות של מגדל ב־2017 משכירות על הנכסים עלו ב־14% לעומת התקופה המקבילה, ל־640 מיליון שקל.

צחי הרץ, מנהל מחלקת הנדל"ן של מגדל בישראל, אמר ל"כלכליסט" כי חברת הביטוח מתכוונת להמשיך ולהגדיל את ההשקעה בנדל"ן. ״יש לנו כוונה להגדיל את ההשקעות בנדל"ן בישראל כשסדרי הגודל הם סביב מיליארד שקל בשנה. המדיניות שאנחנו מאמינים בה כרגע, אסטרטגית, היא בכיוון משרדים ולוגיסטיקה. בקניונים לא ניגע. נעדיף מרכזים שכונתיים ודברים דומים שאנחנו יכולים לנהל".

אתם מנהלים את הנכסים בפועל?

"אנחנו חברת נדל״ן, כולל כל האופרציה שכרוכה בזה, זאת להבדיל מחברות ביטוח אחרות שמסתמכות יותר על שותפים. במגדל כמעט כל הנכסים מוחזקים בשליטה ואנחנו מנהלים אותם ממש כמו חברת אמות, למשל".

כחברת ביטוח, מהן מגבלות ההשקעה שלכם בנדל"ן?

"ישנן מגבלות על רכישות באמצעות מינוף וברכישה באמצעות חברה ישנה מגבלת שיעור של 20%".

מה היתרון של חברת ביטוח על פני חברות נדל"ן רגילות?

"חברות ביטוח מנהלות 200 מיליארד שקל. המדיניות היא ש־5% מהתיק של העמיתים זה נדל"ן מניב. זה החלק שמגן על תיק המניות. תיקים אלו גדלים במיליארדי שקלים בכל שנה. אם בכל חודש נכנסים יותר ממיליארד שקל, יש לך המון כסף להשקיע. לעשות איתנו עסקה זה פשוט מאוד. אתה סוגר עסקה במזומן וזהו הנכס שלי".

מה לדעתך יקרה בשנתיים הקרובות בשוק הנדל"ן?

"אני מאמין שבשנתיים הקרובות לא יקרה דבר בשוק המשרדים, אבל בעוד 5-4 שנים העולם ישתנה. בינתיים, ב־10 השנים האחרונות הכל עולה ועולה. בשנות משבר נתחיל לאסוף נכסים. כשדלק נדל"ן פשטה את הרגל, לדוגמה, קנינו את מגדלי זיו. העובדה שאנחנו לא ממונפים טובה לנו ונותנת לנו יתרון על פני המתחרים שלנו. כשהריביות עולות, זה טוב לנו".

אבל ריביות עולות יכולות להשפיע גם על שיעורי ההיוון ולהוריד את שווי הנכסים שלכם.

"לא ממש. אף שהשוק עלה מאוד בשנים האחרונות, השמאים היו שמרנים ולא שינו את שיעורי ההיוון על הנכסים, וזה חרף הירידות החדות מאוד בשיעורי הריביות בעולם. ולכן, גם אם עכשיו תהיה עלייה בשיעורי הריביות לא תהיה ירידה בשווי של הנכסים שלי".

תגובה אחת לכתיבת תגובה