צילום: עומר מסינגר

צילום: עומר מסינגר

"יש לבטל הטבות מס לחוסכים לפנסיה ‑ הן פוגעות בשוויון"

מחקר חדש של מכון שורש קובע שבעידן של חיסכון פנסיוני חובה, אין עוד ערך בהטבות מס לחוסכים. להיפך: הן מעבירות כספים מהציבור לאוכלוסיות החזקות. עוד עולה מהמחקר: העלאת גיל הפרישה לנשים ל־67 תגדיל את קצבתן בכ־20%

הטבות המס לחוסכים לפנסיה חדלו למלא את תפקידן בעידוד חיסכון פנסיוני ‑ קובע מחקר חדש של מכון שורש למחקר כלכלי חברתי. לטענת החוקרים, שרית מנחם כרמי ופרופ' איל קמחי, הטבות כאלה מועילות רק לחוסכים מהעשירונים העליונים, ולפיכך צריך לבטלן. במקום הטבות המס ממליצים החוקרים להעניק הטבות שייטיבו עם העשירונים התחתונים. בין היתר הם מציעים למדינה להנפיק לטובת החוסכים ברמות ההכנסה הנמוכות יותר אגרות חוב בתשואה מובטחת (אג"ח מיועדות). לקח אחר מהמחקר נוגע לגיל הפרישה לנשים: החוקרים מצטרפים לקולות הקוראים להעלות בהקדם את גיל הפרישה.

קראו עוד בכלכליסט

מחברי המחקר של מכון שורש, שבראשו עומד פרופ' דן בן דוד, מסבירים כי "הטבות המס מיטיבות בעיקר עם חוסכים בעלי שכר גבוה יחסית. הן אינן רלוונטיות עבור עובדים בעלי שכר נמוך שאינם מגיעים לסף". המסקנה שלהם היא ש"המדיניות בתחום הפנסיה מחמיצה את מטרתה העיקרית: הבטחת קצבה פנסיונית בסיסית לכל עובד, ובפרט לעובדים ששכרם נמוך".

בשיחה עם "כלכליסט" הסביר קמחי שהטבות המס נועדו במקורן לשכנע אנשים לחסוך לפנסיה, אולם הן איבדו את הצדקת קיומן משעה ששכירים ועצמאים מחויבים לחסוך לפי חוק. כיום, לדבריו, "הן אינן ממלאות שום תפקיד שמדיניות אמורה להצדיק. הן רק מעבירות כספים מהציבור לבעלי ההכנסות הגבוהות, וזו לא יכולה להיות מטרה של מדיניות".

| |||

קמחי מזכיר שהמחצית החלשה של העובדים במשק כלל איננה מגיעה לסף המס, ולכן עובדים כאלה כלל אינם יכולים ליהנות מההטבה. לדבריו, "ביטול ההטבות הוא המלצה לא פופולרית כי ועדי עובדים חזקים לא יוותרו על שום הטבה. אולי בגלל זה לא מדברים עליו".

הפתרון של מנחם־כרמי וקמחי היא למקד את ההטבות לפנסיה בבעלי ההכנסות הנמוכות. אחת האפשרויות היא "הקצאה פרוגרסיבית של אגרות החוב המיועדות, שתאפשר הגנה גדולה יותר מפני הסיכונים בשוק ההון לבעלי חיסכון פנסיוני נמוך. בכך תגדל השוויוניות בחלוקת ההטבות". קמחי מסביר שהרפורמה שהם מציעים בנושא ההטבות לחסכון פנסיוני לא הייתה הנושא המרכזי של המחקר "אבל יצא שזה הנושא החשוב ביותר".

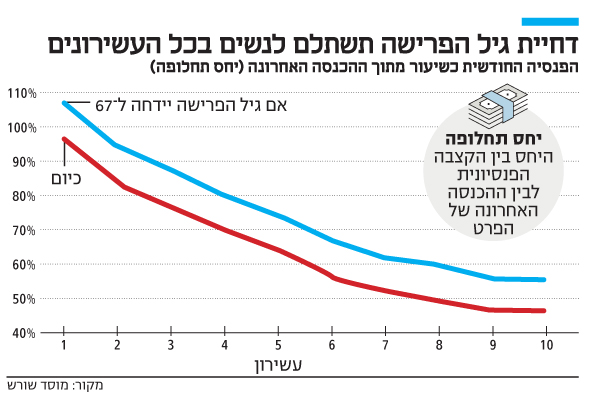

בגזרה אחרת, החוקרים מתריעים על הפגיעה הדרמטית בגמלאות הנשים בשל העיכוב בהעלאת גיל הפרישה, כתוצאה ממחלוקת בין ועדת הכספים לאוצר.במחקר נבדק יחס התחלופה של מגזרים שונים ‑ כלומר היחס בין השכר האחרון של הגמלאי לבין ההכנסה הפנסיונית שלו. נתון זה מראה עד כמה מצליח הגמלאי לשמור על רמת חייו לאחר הפרישה. המסקנה היא ששיעורי התחלופה בקרב גברים גבוהים מ־60% בכל העשירונים, בעוד שיעורי התחלופה בקרב נשים בשלושת העשירונים הגבוהים נמוכים מ־50%. במילים אחרות, הכנסת הנשים יורדת ביותר מחצי עם הפרישה. אחת הסיבות לכך היא הפרישה המוקדמת בגיל 62, שבגללה הן מאבדות הפרשות לפנסיה בשנים שבהן שכרן גבוה. כמו כן הן מפסידות את התשואה על כל החיסכון הפנסיוני באותן שנים. גם תוחלת החיים הארוכה יותר של נשים מפחיתה את גובה הקצבאות המוענקות להן. מהחקר עולה כי העלאת גיל הפרישה לנשים ל־67, כמו אצל הגברים, תגדיל את יחס התחלופה שלהן ב־10% בכל עשירוני ההכנסה, והכנסתן תגדל בכ־20%.

המלצה שלישית במחקר נוגעת לשיטת העדכון של קצבאות הזקנה. החוקרים מבקרים את ההצמדת למדד שהנהיג בנימין נתניהו ב־2003 כשר האוצר, במקום ההצמדה לשכר הממוצע במשק. לדבריהם, השיטה מביאה לשחיקת הקצבה ביחס לשכר הממוצע, שכן "קצב הגידול בשכר עולה על קצב הגידול במחירים, בשל העלייה בפריון העבודה לאורך זמן".

לדבריהם, "מנגנון הצמדה למחירים לאורך זמן וללא התערבות יגדיל את שיעורי העוני בקרב קשישים. מכאן שמנגנון הצמדה כזה מחטיא את מטרתו ‑ מניעת עוני, בעיקר בקרב אלו שאין להם קצבה פנסיונית, ושקצבת הזקנה היא הכנסתם היחידה".

53 תגובות לכתיבת תגובה