צילום: יריב כץ

צילום: יריב כץ

מהו המהלך שיניב תחרות בבנקים?

הסיבה האמיתית להיעדר תחרות במערכת הבנקאות פשוטה: הבנקים מעדיפים לא להתחרות ולשמור על הרווחים. כשזה החסם המרכזי, רק שחקנים קיימים מחוץ למערכת יוכלו לשבור את מעגל הקסמים ולא שחקנים חדשים שיקומו. למעשה, מדובר בשלושה כאלה

02.07.2018, 08:17 | רחלי בינדמן

בוקר אחד חברה מתקשרת: "הבנק ביטל לי את הפטור מעמלת שורה", היא מתלוננת, "מה לעשות שלקחתי משכנתא גדולה ומאז אני כמעט תמיד במינוס? אז כדי לקנות בית מכרתי את תיק ניירות הערך, ועכשיו אני כבר לא אטרקטיבית עבורם". "למה לא תעברי לבנק אחר?", אני שואלת. "יותר מדי כאב ראש. אין לי רגע פנוי לקפוץ לסניף ואין לי כוח לבירוקרטיה" היא עונה ועוברת לקיטור הבא.

למה צרכנים מודעים כמונו, שנלחמים בעלייה של שקל במחיר הקוטג', לא מתמקחים על העמלות והריביות שאנחנו משלמים לבנק, שעולות לנו מאות ואלפי שקלים בחודש?

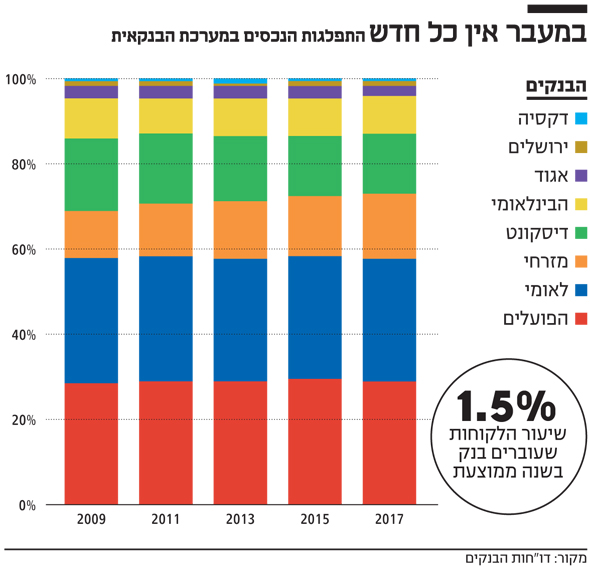

במסמך שפרסמה רשות ההגבלים העסקיים כדי לנמק מדוע פסלה את המיזוג בין הבנקים איגוד ומזרחי טפחות מופיע נתון מדהים: רק 1.5% מהלקוחות מחליפים בנק בשנה ממוצעת. לקוח ממוצע נשאר בבנק בין 9 ל־17 שנה, וככל שהבנק גדול כך גדלה ההתמדה. זה מעיד על אחת משתיים: או שללקוח ממש טוב בבנק שלו; או שיש חסמים חזקים מאוד למעבר לבנק מתחרה. רשות ההגבלים מונה שורה של חסמים כאלה, אבל הדרמטי מכולם הוא פשוט בתכלית: הבנקים לא רוצים להציע הצעות תחרותיות. נוח להם שכל אחד מהם שומר על ליטרת הבשר שלו. | |||

מפחדים מקניבליזציה

בניגוד לענפי הקמעונאות, הסלולר, ואפילו קופות הגמל וקרנות הפנסיה, לבנקים אין תמריץ להתחרות על גובה העמלות, שכן התחרות תפגע בהכנסות וברווח בכל המערכת.אבל חשש נוסף הוא מקניבליזציה: הפחד שאם יציעו עמלות וריביות תחרותיות ללקוחות חדשים, גם הלקוחות הוותיקים ישמעו עליה בתשדירי הפרסומת וידרשו את אותם תנאים.

עדות לכך אפשר למצוא בתוכניות שמגבשים הבנקים להתחרות בסליקת תשלומים בבתי עסק עם ישראכרט ובלאומי קארד, שעומדות לצאת משליטתם בעקבות חוק שטרום. לאומי קארד פיתחה את אפליקציית פפר פיי וישראכרט את אפליקציית ביט, ושתי אלה יאפשרו בעתיד להעביר תשלומים ישירות מחשבון הלקוח לבית העסק. האם הבנקים מתכוונים לגבות מבתי עסק עמלת סליקה נמוכה מזו הנהוגה כיום? בכירים בענף השיבו שאין שום סיכוי: "אין לבנקים אינטרס לייצר תחרות שתקטין את ההכנסות מעמלות. הם ינסו להציע מוצר טוב יותר ברמה התפעולית, אבל לא חיסכון משמעותי לבתי העסק". בסופו של דבר, החסם העיקרי לתחרות במערכת הבנקאית טבוע בדנ"א של המערכת הבנקאית. הבנקים הקיימים שבעים, לא משתוקקים לגייס לקוחות חדשים, מרוויחים הרבה כסף מהלקוחות הקיימים, וטוב להם לשמור על הסטטוס קוו.

7 תגובות לכתיבת תגובה