צילום: אוראל כהן

צילום: אוראל כהן

בדיקת כלכליסט

אלשטיין לא שילם החזר ריבית ראשון לאי.די.בי

רק חצי שנה עברה מאז עסקת בעלי העניין, שבמהלכה רכשה דולפין את דסק"ש מידי אי.די.בי, ואלשטיין כבר לא שילם את החזר הריבית הראשון לאג"ח שדולפין הנפיקה לצורך העסקה. האג"ח, שמובטחות במניות דסק"ש, היוו את עיקר התמורה לאי.די.בי ולכאורה היו אמורות להזרים לה קופון של 115 מיליון שקל בשנה. צלילה לתנאי האג"ח מגלה שאלשטיין יכול לדחות את תשלומי הריבית ב־8 שנים ולפרוע את החוב רק אם זה ישתלם לו. הנפגעים העיקריים מהמהלך הם בעלי האג"ח הארוכות של אי.די.בי

קראו עוד בכלכליסט

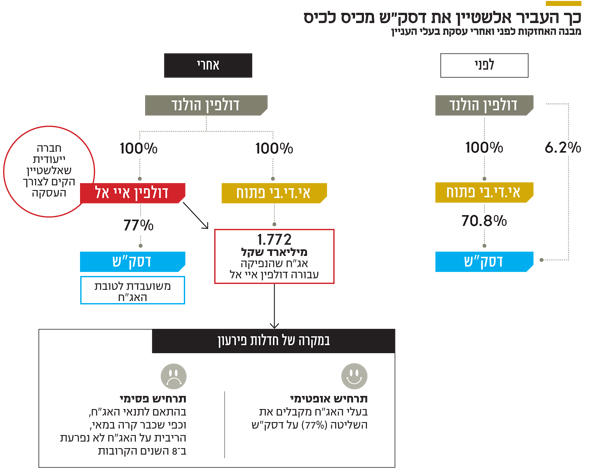

אלשטיין שולט (100%) באי.די.בי פתוח באמצעות דולפין הולנד, שהקימה לצורך רכישת דסק"ש חברה־בת (100%) ייעודית – דולפין איי אל (דולפין ישראל). אי.די.בי פתוח מכרה בעסקת בעלי עניין לדולפין ישראל את אחזקתה (77%) בדסק"ש תמורת 70 מיליון שקל במזומן ואג"ח שדולפין ישראל הנפיקה עבורה בהיקף של 1.772 מיליארד שקל. מניות דסק"ש שהועברו לדולפין ישראל מהוות בטוחה עבור האג"ח. בכך, למעשה, אלשטיין מכר לעצמו את דסק"ש כדי להתמודד עם חוק הריכוזיות, ובעקבות העסקה דסק"ש הפכה מחברה־בת של אי.די.בי פתוח לחברה־אחות שלה. אבל, בתמורה שאלשטיין נתן לאי.די.בי, יש חולשה מהותית הנובעת מתנאי האג"ח, ומי שעלולים להיפגע מהעסקה הם מחזיקי האג"ח של אי.די.בי פתוח שלהם חייבת החברה 3.7 מיליארד שקל.

המידע החשוב ביותר על תנאי האג"ח הוצנע בעמוד 55 של דו"ח הרבעון הראשון של אי.די.בי פתוח ולפיו, "ב־2 במאי 2018 הודיעה דולפין ישראל לחברה (לאי.די.בי פתוח), בהתאם לתנאי האג"ח, על דחיית מועד תשלום הריבית, שמועד פירעונו חל ב־21 בינואר 2018". גם אם נתעלם מטעות הסופר בסעיף זה – מועד התשלום היה צריך להיות 21 במאי 2018 – משמעות הסעיף היא שאלשטיין נמנע מלהזרים הון נוסף לתוך אי.די.בי פתוח, ושהאג"ח שדולפין ישראל נתנה לאי.די.בי פתוח לא באמת צפויה לשלם ריביות לאי.די.בי פתוח בשנים הקרובות.

עסקת המכירה של דסק"ש

בנובמבר 2017 אי.די.בי פתוח מכרה את מניות דסק"ש שבבעלותה לדולפין ישראל וכבטוחה לאג"ח שעבדה דולפין את מניות דסק"ש שהיא קיבלה במסגרת העסקה ואת מניות דסק"ש (6.2%) שהיו בידי דולפין הולנד, עוד קודם לכן. כלומר, עד לביצוע העסקה אי.די.בי פתוח היתה זכאית לשווי שנבע לה מאחזקתה (70.8%) בדסק"ש, ששווייה בעת השלמת העסקה היה 1.45 מיליארד שקל. לאחר השלמת העסקה אי.די.בי פתוח קיבלה תשלום חד פעמי של 70 מיליון שקל, נשאר לה ערך מכך שמניות דסק"ש עדיין מהוות בטוחה לאג"ח יד' (אף שהן נמכרו), אך עיקר התמורה שהגיעה לה בעסקה היא אותה אג"ח שדולפין ישראל העבירה לאי.די.בי פתוח.

לכן יש חשיבות רבה לתנאים של האג"ח. לכאורה האג"ח הן לחמש שנים והן מקנות ריבית שנתית של 6.5% שמשולמת פעמיים בשנה. אך בפועל, דולפין ישראל יכולה להאריך את מח"מ האג"ח בשלוש שנים נוספות בתמורה להעלאת הריבית ב־1% בכל אחת מאותן שנים, ולדחות את תשלומי הריבית לכל התקופה – שמונה שנים – בתמורה לריבית נוספת של 2% על הריבית הנצברת שלא שולמה. דיבידנדים שדסק"ש תשלם ישועבדו לטובת מחזיקי האג"ח של אי.די.בי פתוח – כלומר, דולפין ישראל לא תוכל להשתמש בהם – כאשר השיעבוד נותן עדיפות לאג"ח יד' שאליו משועבדות מרבית מניות דסק"ש.

הבעיה היא שתנאי האג"ח לא נותנים לדולפין ישראל מוטיבציה לשלם את הריבית או למנוע דחיית החוב בשלוש שנים נוספות. לתוספת הריבית אין השפעה אמיתית כי מי שתשלם אותה היא יד אחת שבבעלות אלשטיין (דולפין ישראל) ומי שתקבל אותה היא ידו השנייה (אי.די.בי פתוח). הריבית תשולם בפועל רק במקרה שהשווי של דסק"ש יהיה גבוה מספיק כדי שדולפין ישראל תעדיף לשלם את הקרן והריבית הצבורה על האג"ח כדי להשאיר אצלה את מניות דסק"ש. אבל תיאורטית, אם שוויין של מניות דסק"ש יהיה נמוך יותר, דולפין ישראל יכולה להימנע מתשלום החוב על האג"ח ולהחזיר לאי.די.בי פתוח את מניות דסק"ש המשועבדות לחוב ואשר שוויין לא מושפע מאותן ריביות צבורות.

לכן, לכאורה, אי.די.בי פתוח קיבלה אג"ח שייתכן שהיו מי שקיוו שהן יהיו נכס מניב שיזרים לחברה 115 מיליון שקל בשנה – ריבית של 6.5% על חוב של 1.772 מיליארד שקל. אבל בפועל, מדובר בנכס שלא צפוי להניב דבר, שייתכן מאוד שיחזיר לאי.די.בי פתוח, בעוד שמונה שנים, את אותן מניות דסק"ש ששועבדו מולו, אלא אם ערכן יזנק ואז יהיה כדאי לדולפין ישראל לפרוע את האג"ח. ההחלטה של דולפין ישראל לדחות את תשלום הריבית הראשון מבהירה שהנכס שקיבלה אי.די.בי פתוח אולי נקרא אג"ח, אבל הוא לא צפוי להניב ריביות במהלך התקופה, וערכו שווה למעשה למניות המשועבדות מולו, ואולי אף פחות מכך. זאת, בגלל רכיב אופציה שניתן לדולפין ישראל, לשלם בסוף התקופה את החוב ולהישאר עם המניות במקרה שערכן גבוה ובגלל חוסר גמישות הפעולה שיש כעת לאי.די.בי פתוח לגבי דסק"ש שכבר אינה בבעלותה.

בעלי החוב לא התנגדו

דירקטוריון אי.די.בי אישר את עסקת בעלי העניין עם דולפין, ומחזיקי האג"ח לא הביעו התנגדות, ולכן העסקה אושרה. במבט לאחור יש לנו שתי הסתייגויות. האחת, לדעתנו, ייתכן שבמכרז מסודר אי.די.בי פתוח היתה מקבלת שווי גבוה יותר ותמורה מיידית עבור המניות הנמכרות, שהיתה מצמצמת מהותית את המינוף שלה. למכרז מסוג זה היו שני קשיים, הראשון הוא לחץ זמן על אי.די.בי להשלימו כדי לעמוד בחוק הריכוזיות, שהיה מקנה לרוכש פוטנציאלי עמדת מיקוח טובה.

הקושי השני הוא הצורך לבצע פדיון מוקדם (ויקר) לאג"ח י"ד שמניות דסק"ש שועבדו עבורן. ולכן, נראה שבנובמבר 2017, האפשרות הזו היתה פחות אטרקטיבית. אך בתחילת 2017, הרבה לפני הנפקת אג"ח י"ד, מהלך כזה היה אפשרי והתמורה מהמכירה היתה מיתרת את הצורך בהנפקת האג"ח. זאת, בעיקר מכיוון שדסק"ש נסחרה אז במחיר נמוך משווי אחזקותיה, וייתכן שניתן היה להשיג פרמיית שליטה אמיתית על מכירת המניות.

ההסתייגות השנייה שלנו נובעת מהשימוש באג"ח להעברת עיקר התמורה מדולפין ישראל לאי.די.בי פתוח. לדעתנו יצירת אג"ח שיכולה לשלם או לא לשלם את הריבית; יכולה לשלם את קרן החוב בזמן ויכולה גם לדחות את התשלום בשלוש שנים; ובעיקר, יכול לבחור להימנע מתשלום החוב בתום התקופה המוארכת ולהעביר את מניות דסק"ש בחזרה לאי.די.בי פתוח, בלי לגרום נזק מהותי לדולפין הולנד, מהווה הטעיה רטורית. הכלי הפיננסי הזה דומה יותר להשאלת המניות לתקופה ארוכה מאי.די.בי לדולפין ישראל, ומתן אופציה לדולפין ישראל להשאיר את המניות בבעלותה אם שוויין יגיע למחיר מסוים.

המזומנים של דסק"ש

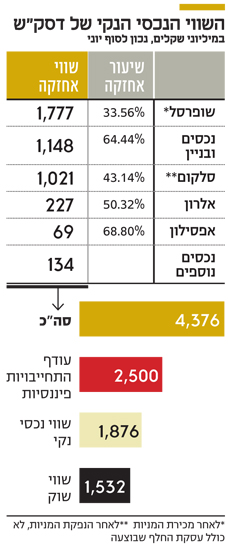

דסק"ש היא חברת אחזקות שנכסיה העיקריים הם אחזקה (33.56%) במניות שופרסל, ושליטה בחברות נכסים ובניין (64.44%) וסלקום (43.14%). אחזקה נוספת (50.32%) היא באלרון, שמשקיעה בפיתוח מכשור רפואי ובמיזמים מתחום הסייבר. בתום הרבעון הראשון היו לדסק"ש עודף התחייבויות פיננסיות של 3.29 מיליארד שקל, שצומצמו מעט במהלך הרבעון השני בעקבות חלקה בדיבידנדים שהתקבלו משופרסל ונכסים ובניין (144 מיליון שקל יחד). ההתחזקות של מניית שופרסל מצד אחד, והחולשה של מניית סלקום מצד שני הובילו לכך שמחצית משווי הנכסים של דסק"ש בתחילת יוני נבעה משופרסל.

במהלך יוני מכרה דסק"ש למוסדיים כשליש מהאחזקה שלה בשופרסל תמורת 854 מיליון שקל. אובדן השליטה, כתוצאה מהעסקה, יקל על שופרסל שכבר לא תהיה מוגבלת בעקבות חוק הריכוזיות, וגם יאפשר לדסק"ש להכיר ברווח שנובע הן ממניות שופרסל שנמכרו והן משערוך המניות שנותרו בבעלותה לשווי השוק שלהן. מכירת המניות, מחד, צמצמה את המינוף של דסק"ש, אך מאידך המהלך מהווה "צ'רי פיקינג" – מכירה של הנכס החזק יותר שלה. בשבוע שעבר סלקום גייסה 280 מיליון שקל בהנפקת מניות ואופציות. 146 מיליון שקל מתוך הגיוס הגיע מדסק"ש. בנוסף ביצעה דסק"ש עסקת החלף של 1.02% ממניות סלקום שמעלה במעט את החשיפה שלה לסלקום.

לדסק"ש יש התחייבויות פיננסיות של 5 מיליארד שקל וקופת מזומנים ענקית של 2.5 מיליארד שקל. שילוב מהלכים אלו מצמצם את עודף ההתחייבויות הפיננסיות שצפוי להיות לדסק"ש בתום הרבעון השני ל־2.5 מיליארד שקל. כמעט כל ההתחייבויות מרוכזות באג"ח ו' (2.34 מיליארד שקל) ובאג"ח י' (2.58 מיליארד שקל). התחייבויות אלו יוצרות לדסק"ש הוצאות מימון שנתיות של 250 מיליון שקל. נכון לסוף יוני, שווי הנכסים של דסק"ש עומד על 4.37 מיליארד שקל, השווי הנכסי הנקי שלה הוא 1.87 מיליארד שקל והמינוף ירד ל־57%. שילוב של קופת מזומנים ענקית עם ירידה במינוף ממצב את דסק"ש, לראשונה זה שנים רבות, כמועמדת לבצע רכישות מהותיות.

הזינוק של שופרסל

חרף היציבות במכירות בין 2013 ל־2017 והעלייה בשכר המינימום, הרווחיות של שופרסל זינקה בשנים האחרונות משילוב של כמה סיבות: הליך התייעלות שצמצם את ההוצאות; פשיטת הרגל של מגה צמצמה את התחרות בסניפים העירוניים; כניסה חזקה לתחום ההזמנות דרך האינטרנט (11.5% מההכנסות ב־2017), ושימוש במרכזים לוגיסטיים לייעול ההזמנות, נתן לשופרסל יתרון יחסית לקמעונאיות קטנות יותר והפך אותה למובילה בתחום; גם המותג הפרטי החזק של שופרסל תרם למכירות ולרווח.

הרווח התפעולי והנקי של שופרסל ב־2017, בנטרול אירועים חד־פעמיים, עמדו על 463 מיליון שקל ו־275 מיליון שקל, בהתאמה. שיעור הרווח התפעולי עמד על 3.9% מהמכירות. לשופרסל שטחי נדל"ן שרשומים במאזנים שלה בשווי של 2.3 מיליארד שקל. מנגד לחברה עודף התחייבויות פיננסיות של 1.7 מיליארד שקל. התוצאות החזקות של שופרסל קיבלו ביטוי בשווייה של המניה שזינק ל־5.3 מיליארד שקל. הסיכון העיקרי לשופרסל נובע מהחרפה אפשרית בתחרות. מנגד, המשך המעבר לקניות באינטרנט והיעילות של החברה שנובעת בין היתר מהיתרון לגודל, נותנים לה יתרון יחסית למתחרות.

הדיבדנדים מנכסים ובניין

הפעילות העיקרית של נכסים ובניין היא נדל"ן מניב בישראל ובארה"ב וייזום נדל"ן בישראל. חלק מהותי מפעילות הנדל"ן המניב בישראל מתבצע באמצעות השליטה בגב־ים שמתמקדת בעיקר במשרדים להשכרה באזורי ביקוש. בנוסף, נכסים ובניין מחזיקה (100%) בישפרו שעוסקת גם היא בנדל"ן מניב בישראל, ובמהדרין (45%) שעוסקת בתחום גידול פרי הדר ויצוא התוצרת החקלאית. הנכס העיקרי של נכסים ובניין בארה"ב הוא מגדל HSBC שמייצר NOI שנתי נוכחי של 37 מיליון דולר, ואשר צפוי לצמוח ל־48 מיליון דולר בשנה החל מ־2020. נקודת החולשה של נכסים ובניין נובעת מאחזקתה (50%) ב־IDBG, שבבעלותה פרויקט נדל"ן מסחרי בלאס וגאס שלא מצליח להשיג NOI משמעותי. נקודת חולשה נוספת היא הריבית הגבוהה יחסית על עודף ההתחייבויות הפיננסיות – 3.7 מיליארד שקל (לא כולל גב־ים וישפרו). התרומה היציבה יחסית של הנכסים המניבים אפשרה לנכסים ובניין לחלק דיבידנדים בהיקף כולל של 350 מיליון שקל בשלוש השנים האחרונות.

ההווה המאתגר של סלקום

ביולי 2015 רשמה מניית סלקום את נקודת השפל שלה וירדה למחיר של 13.9 שקל כאשר התעצמות התחרות פגעה מהותית ברווחי החברה. אך ציפיות להתמתנות של התחרות שנבעו מכניסה של סלקום לתחום הטלוויזיה ולתחום תשתית האינטרנט באמצעות החכרת התשתית של בזק; שיתוף הרשתות עם גולן טלקום שצמצם עלויות; וציפייה שרכישת גולן טלקום על ידי אלקטרה צריכה תצמצם את התחרות, הובילו להתאוששות חדה במניית סלקום למחיר של יותר מ־40 שקל למניה בינואר 2017. אך התחזיות האופטימיות שלא התגשמו הובילו לקריסה במחיר מניית סלקום ל־20.77 שקל בסוף יוני.

סלקום ביצעה ב־2017 השקעות גדולות בתשתית הטלוויזיה ותשתית סיבים אופטיים כדי לשפר את היכולת להעביר תשתית אינטרנט שלא תתבסס על החכרת התשתית של בזק. ההוצאות ההוניות של סלקום ב־2017 עלו מהותית ל־550 מיליון שקל, זאת לעומת 382 מיליון שקל ב־2016. בעקבות ההוצאות ההוניות הגבוהות עודף ההתחייבויות הפיננסיות של סלקום ב־2017 נותר יציב על 2.55 מיליארד שקל. ברבעון הראשון של 2018 התוצאות המשיכו להיחלש, ההכנסות ירדו ל־933 מיליון שקל, הרווח התפעולי ירד ל־45 מיליון שקל והרווח הנקי היה 7 מיליון שקל בלבד. השקת הרשת הסלולרית של אקספון בתחילת הרבעון השני הגבירה את התחרות וצפויה לפגוע עוד יותר בתוצאות כל החברות הסלולריות. מנגד, לסלקום הסכם שיתוף רשתות עם גולן טלקום ועם אקספון שכבר עכשיו יוצר שילוב של הכנסות משיתוף הרשת ושל הפחתת הוצאות. התרומה של הסכם זה לתוצאות סלקום תגדל בהדרגה בעתיד.

הצורך בהוצאות הוניות גדולות, והצפי לפגיעה נוספת בתחום הסלולר, שתקוזז רק בעוד זמן רב באמצעות שיפור הרווחיות משירותים נוספים, הובילו את סלקום לבצע גיוס הון של 280 מיליון שקל ביוני. לסלקום הווה מאתגר, כאשר הרווחיות השנה צפויה להיות נמוכה מאוד. מנגד, כאשר שוק התקשורת יתייצב על כמה מתחרות שיספקו סלים של כל שירותי התקשורת, סביר להניח שמצבה של סלקום יתייצב, אך לא ניתן לדעת מה תהיה הרווחיות של חברות התקשורת בעתיד.

עקיפת חוק הריכוזיות

דסק"ש צריכה לצמצם שכבה במבנה האחזקות שלה עד לסוף 2019 כדי לעמוד בדרישות חוק הריכוזיות, אך נראה שנושא זה לא יהווה בעיה מהותית עבודה לאור היצירתיות המפליאה שהציגה קבוצת אי.די.בי בעקיפה בפועל של חוק הריכוזיות. הבעיה העיקרית של בעלי אג"ח אי.די.בי פתוח היא שדסק"ש כבר לא נמצאת בשליטת אי.די.בי, ולכן השפעתם על פעילות החברה נמוכה. להערכתנו, דסק"ש תימנע מחלוקת דיבידנדים בעתיד הקרוב, ואילו דולפין ישראל תימנע מתשלום הריבית על האג"ח שהנפיקה עבור אי.די.בי פתוח. לכן דסק"ש לא צפויה לתרום לנזילות של אי.די.בי פתוח, אם כי שעבוד מניות דסק"ש לטובת האג"ח שומר על הקשר בין מצבה הפיננסי של דסק"ש לזה של אי.די.בי פתוח. הנכס המהותי יותר של אי.די.בי הוא האחזקה בכלל ביטוח. ירידה של 19% במניות כלל ביטוח ברבעון השני צפויה להוביל למחיקה של 370 מיליון שקל מהשווי הנכסי של אי.די.בי, ולהדגיש את הסיכון למחזיקי האג"ח הארוכות שלה.

הכותב הוא כלכלן בחברת הייטק

7 תגובות לכתיבת תגובה