"מי שמכר אמר 'לא מעניין אותי כלום, העיקר שאציל משהו מההשקעה'"

שותפים שעזבו, משא ומתן להשקעה שלא הבשיל, הורדת דירוג ודו"ח שנוי במחלוקת - הגורמים לקריסת אג"ח ברוקלנד נערמו, אבל בגופים המוסדיים מאשימים קרן גידור שברחה מהנייר

"בשורה התחתונה, נראה שגוף אחד 'פירק' את האג"ח של ברוקלנד; מי שמכר את הסחורה התנהג כאילו הוא יודע שבערב יודיעו על צ'פטר 11 (מהלך להסדרת הליך פירוק של חברה בארה"ב- ח"ש), שהוא חייב לצאת מיד. זו התנהגות מבוהלת. מישהו שאמר לעצמו 'לא מעניין אותי כלום, העיקר שאציל משהו מההשקעה'. לא מתנהגים ככה. ההסבר היחיד הוא שאולי יש מידע על משהו שעומד לקרות".

את הדברים אמר ל"כלכליסט" אחד המוסדיים המחזיקים באג"ח של ברוקלנד האמריקאית, שקרסה בשבוע שעבר. הנפילה עוררה חשש בקרב גורמים מוסדיים כי הדרמה טרם הסתיימה - וכי ברוקלנד עלולה להתחיל מפולת. אג"ח ב' של החברה, שבונה בתי מגורים בברוקלין שבניו יורק, צנחו בשבוע שעבר, וגם אם מדובר באירוע נקודתי, הוא מצביע על חוליים בגל גיוסי החוב של חברות אמריקאיות בתל אביב, שברוקלנד היתה מניצניו הראשונים.

קראו עוד בכלכליסט

מדובר בחברות נדל"ן שהתאגדו באיי הבתולה הבריטיים אבל פזלו לתל אביב, בזכות ריבית אטרקטיבית. אלא שבחודשים האחרונים גל גיוסי האג"ח של האמריקאיות החל לדעוך. ברוקלנד לא נכללת במדד הגדול והכולל של אותן חברות אמריקאיות, תל בונד־גלובל. יש לה שתי סדרות: מאג"ח א', שגויסה בנובמבר 2015 בהיקף 120 מיליון שקל, נותרו להחזיר 21 מיליון שקל. מאג"ח ב', שגויסו בדצמבר 2015 בהיקף של 90 מיליון שקל והורחבו ב־52 מיליון שקל בדצמבר 2017, עליה להחזיר 127 מיליון שקל. לאג"ח זו יש בטוחות בפרויקטים של החברה. ככלל, כמה חברות אמריקאיות, שבעבר לא בהכרח הבטיחו את הגיוס בבטוחות ובשיעבודים, נאלצו להיכנע לדרישות השוק ולהציע בטוחות כאלה.

"שוק האג"ח הקונצרניות שביר מאוד כרגע", אומר גורם מוסדי ותיק, המחזיק באג"ח של ברוקלנד. "הנזילות די התייבשה בעקבות הפדיונות הגדולים בקרנות הנאמנות מתחילת השנה - יותר מ־4 מיליארד שקל נפדו בקצב מהיר מאוד. ברגע שהנזילות מתאיידת, השוק בירידות וגם האג"ח הממשלתיות קצת גבוהות, עשויים להיווצר סיפורים כמו של ברוקלנד. מישהו מוכר נייר בהיקף גדול ולשוק אין יכולת לעכל".

המוכר לא התכסה כדי לאזן את המהלך

בסדרה א', שאמורה להיפרע עד מאי 2020, גררו הירידות בימים ראשון ושני בשבוע שעבר עלייה בתשואות עד כדי תשואה דו־ספרתית. אולם, ההתאוששות היתה מהירה יחסית והנייר סיים את השבוע בשינוי מינורי במחיר - ירידה של 0.5%. התשואה בסיכום השבוע עמדה על 6.12%.

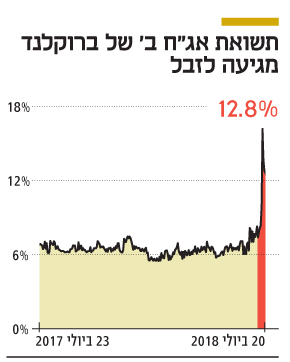

סדרה ב', שפירעונה בדצמבר 2021, הגיעה לתשואה דו־ספרתית של 12.8%. בשפל הגיעה האג"ח לאזור ה־17.5% - תשואות שמאפיינות אג"ח זבל, וחוסמות את יכולת הגיוס של החברה בשוק.

ברקע להתאוששות בימים רביעי וחמישי ניצבו מאמציו של בעל השליטה והיו"ר בועז גלעד, להזים שמועות בשוק בנוגע לקשיים פיננסיים של ברוקלנד. ביום רביעי, לאחר הקריסה באג"ח, קיים גלעד שיחת ועידה עם משקיעים.

שאלת הגורם למשבר החריף של ברוקלנד מעלה סימני שאלה לגבי חברות נוספות, והאם פניהן לאותו מסלול. אחד המוסדיים, המחזיק באג"ח של ברוקלנד, סבור שלא. "זה היה אירוע קשה מאוד, אבל נראה שהוא נקודתי. מישהו בא 'לפרק' סחורה באג"ח קטנה ולא נזילה, וכשמישהו בא לעשות פיגוע, מאוד קשה לעצור אותו. מי שזה לא היה התנהג כאילו הוא יודע שמשבר גדול מאוד עומד לפקוד את החברה".

ההערכות הרווחות בשוק הן שקרן גידור קטנה המתמחה באג"ח היא שחיסלה את אג"ח ב' ביומיים של קריסתה. בנייר זה נרשם מחזור כספי כולל של 31.8 מיליון שקל באותם יומיים - כשהמחזור היומי הממוצע בהן עמד בשנה החולפת על 521 אלף שקל.

מי שידע שבכוונתו למכור אג"ח בהיקפים כאלה גדולים, בוודאי אם מדובר בקרן גידור, היה אמור להתכסות בפוזיציית חסר (שורט) גדולה. כלומר, להגן על עצמו מהירידות שהוא צפוי לייצר באג"ח. דו"ח יתרות המכירה בחסר של הבורסה, שמתעדכן מדי שבוע, בסוף יום שני, אמור היה להסגיר חלק מהדרמה. אולם, בדו"ח אין כל יתרות שורט באג"ח א', ועלייה מתונה יחסית של 14.8% באג"ח ב'. לא מן הנמנע שלקרנות גידור יש מסלולים עוקפים לדו"ח, וייתכן שהדו"ח שיתפרסם בסוף יום המסחר מחר ילמד על שינוי דרמטי בשלישי שעבר, אך נראה כי אותו מוכר או מוכרים פעלו באמת מתוך פאניקה.

גיזה בדו"ח קשה ושנוי במחלוקת

בברוקלנד אומרים שהצטברות אירועים שפקדו אותה הובילה לריסוק האג"ח. "נוצרה כאן הסערה המושלמת. ייתכן שמישהו פשוט רצה לצאת מהפוזיציה, ובשוק נוצרה מציאות מנותקת. המציאות של ברוקלנד לא משתקפת במחירי האג"ח הנוכחיים", הסביר בועז גלעד ל"כלכליסט" ביום חמישי האחרון.אלא שבשוק יודעים להסביר שבתוך שנים ספורות יצאו מברוקלנד שותפים מרכזיים; משא ומתן מול אזורים להשקעה בה עלה על שרטון; והאירוע המשמעותי - הורדת דירוג החוב ממעלות לפני כמה שבועות.

דירוג האשראי של ברוקלנד ירד מ־+BBB בדרגה אחת ל־BBB, ואופק הדירוג נותר יציב. הסיבה טמונה במינוף הגובר של החברה ובעיכובים במכירות בחלק מהפרויקטים. בנוסף עברה על החברה תקופה שבה הפסיקה לרכוש קרקעות להקמת פרויקטים חדשים. בסביבת החברה סבורים שהיחס מחברת הדירוג היה הוגן מאוד, ונבע בעיקר מתקופה עסקית מורכבת, שמבחינתה מתחילה להסתיים.

אלא שאי אפשר לתלות את הקריסה של שבוע שעבר בהורדת הדירוג הזו. היא התרחשה לפני הרבה זמן במונחי ימי מסחר, בסוף יוני. החברה ספגה מהלומה נוספות - דו"ח אנליזה קשה, שהכין אנליסט מטעם חברת גיזה והופץ בשוק בשבועיים האחרונים. בין היתר צוין בו כי "אם לא יחול שיפור בקצב (הפיתוח) ו/או במחירי המכירה, הרווחים הצפויים מהפרויקטים הקיימים לא יספיקו לפירעון ההתחייבויות במלואן".

המוסדיים שקראו את האנליזה ציינו שהיא לא היתה הוגנת כלפי החברה. לדבריהם, האנליסט לא כלל נתונים חשובים בהערכות שלו, לא דיבר עם גלעד, וככל הידוע, גם לא ביקר בנכסים. לטענתם, בדוח נעשו טעויות בחישוב כריות הביטחון לאג"ח. לפי התחשיב של גיזה, כרית הביטחון עמדה על כ־44 מיליון דולר עבור אג"ח שנותרו לפירעון בהיקף דומה. אלא שלא הובא בחשבון ההון העצמי של החברה, של 9 מיליון דולר, ו־23 מיליון דולר במבנה מיוחד שיועד למחזיקי האג"ח.

גלעד אמר בשיחת המשקיעים כי בגיזה "שכחו לגמרי להתחשב בבטוחות עבור האג"ח ובהון המניות של החברה. הם התעלמו מחלק מאוד משמעותי".

לדו"ח הצטרפו שמועות שגלעד, שנותר הגורם היחיד הפעיל בחברה, נפרד משותפו אסף פיטוסי במאי 2017 באווירה קשה ולכאורה ללא תמורה. פיטוסי מכר את חלקו (25.5%) לגלעד ואחזקתו של האחרון עלתה ל־51%. בהמשך אותה שנה עזבו השותפים הפיננסיים דדי גולדברגר ואייל יגב מחברת אפריל, שהחזיקה עם גלעד ופיטוסי בברוקלנד בשנים הראשונות. בברוקלנד עשו מאמצים רבים להזים את השמועה לגבי פיטוסי, וציינו כי הצדדים נפרדו ברוח טובה.

אחד המוסדיים המחזיקים בנייר סיכם: "נראה שלא היו גישושים בין גיזה לברוקלנד לפני פרסום הדו"ח, כי הם היו מובילים להערכת שווי אחרת לגמרי. היו שמועות שהשותפים נפרדו ברעש והתברר שזה לא קרה. והיו שמועות נוספות".

פעיל ותיק המעורה בעסקי החברה הוסיף: "בשנה שעברה מחירי הקרקע באזור הפעילות שלה עלו, והיא עברה להתמקד בהקמת בניינים קטנים יותר. ברבעון השני צפויות מסירות בקצב יפה, והיא אמורה להתאושש בהמשך השנה".

"האמריקאיות אוגדו במשקלים גבוהים במדד"

התרחיש שבו אג"ח מגיעה לתשואה דו־ספרתית בעקבות משבר נקודתי מזכיר תקופות עבר בשוק, במיוחד אצל החברות שיצאו להשקיע ברומניה לפני 11 שנים. גם אז היו הסברים יפים לפני שהגשם הפך למבול והחברות הללו עברו לתשואת זבל. לדברי גורם מוסדי ותיק, לא מדובר בשידור חוזר. "אנחנו כגוף מוסדי בודקים כל חברה מבין האמריקאיות. כל חברה עובדת במדינות שונות, במגזרים שונים. הבעיה הגדולה שלהן היא שכולן אוגדו במדד תל בונד־גלובל במשקלים גבוהים". האמריקאיות הגדולות במדד זה עשויות לסבול מהשלכות האירועים בברוקלנד, אף שהיא לא נכללת בו כלל. בהינתן שמדובר בפעולה של גוף אחד, שאפילו אינו מוסדי, נדרשים שבועות ספורים כדי להיווכח אם היה זה אירוע נקודתי.

4 תגובות לכתיבת תגובה