צילום: אוראל כהן

צילום: אוראל כהן

מכירת לאומי קארד דוחקת את ישראכרט לבורסה

לאומי מכר את חברת כרטיסי האשראי לאומי קארד ב־30% מעל ההון העצמי של החברה, וקבע עבור בנק הפועלים רף גבוה מדי. בזמן שנותר, יתקשה הפועלים למצוא רוכש נדיב לישראכרט שזקוקה לשדרוג מסיבי של מערכת המחשוב. הפתרון: הנפקה בבורסה

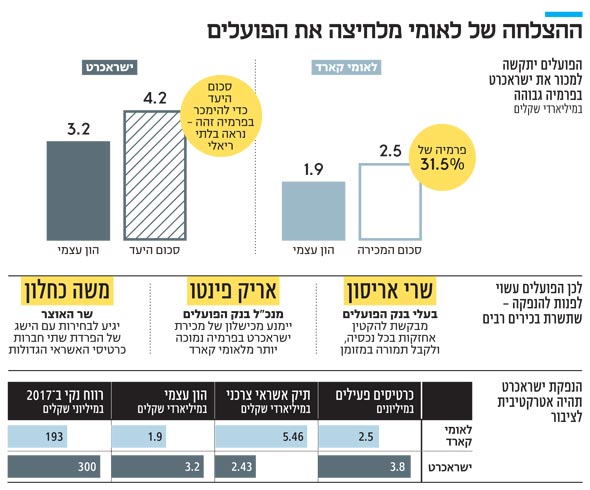

אין ספק שהיום הוא יום חג לשר האוצר משה כחלון. אחת מרפורמות הדגל שלו — הגברת התחרות בשוק האשראי קורמת עור וגידים — לאומי קארד עתידה להפוך לשחקן עצמאי בשוק האשראי בישראל. זהו גם יום חגה של מנכ"לית לאומי רקפת רוסק־עמינח, שבניגוד לכל הסיכויים וההערכות הצליחה לחלץ מרוכש אסטרטגי מחיר הגבוה ב־30% מההון העצמי של לאומי קארד.

אלא שעבור המתחרה הגדול של לאומי, בנק הפועלים, העסקה הזו מחייבת חשיבה עמוקה וקבלת החלטה בהירה ומהירה, לאן הולכים מכאן עם ישראכרט. החוק להגברת התחרות ולצמצום הריכוזיות בשוק הבנקאות, שמוכר יותר בתור "חוק שטרום" על שם יו"ר הוועדה שהמליצה על הצעדים המחייבים, קובע שלאומי והפועלים ייפרדו מחברות האשראי שלהם, לאומי קארד וישראכרט, עד סוף 2021. בנק הפועלים צריך להחליט כיצד ייפרד מישראכרט: כמו לאומי, כלומר על ידי איתור קונה שיסכים לשלם פרמיה דומה על ישראכרט שתכבד את הפועלים בעסקה טובה, או באמצעות הנפקה לציבור בבורסה.

קראו עוד בכלכליסט

פוטנציאל בעייתי

בנק הפועלים בראשות אריק פינטו נמצא היום בסיטואציה רגישה ביותר ומורכבת. בעוד לאומי בנה את המכירה של לאומי קארד כבר כמה שנים, בבנק הפועלים לא ממש עסקו במכירת ישראכרט. כך למשל, לחברת כרטיסי האשראי של הבנק אין אפילו הסכם תפעול ארוך טווח חדש חתום מול בנק הפועלים — תנאי בסיסי למכירה צפויה.

והנה כעת רוסק־עמינח מציגה הסכם חלומי שבו קרן ההשקעות הפרטיות האמריקאית ורבורג פינקוס מוכנה לשלם על לאומי קארד 2.5 מיליארד שקל, 30% יותר מההון העצמי של חברת האשראי, 1.9 מיליארד שקל. לאומי ייהנה מרווח ישיר של כ־250 מיליון שקל, שעשוי לגדול בעוד 270 מיליון שקל אם יעמוד באמות מידה שנקבעו בהסכם מול ורבורג פינקוס.

זהו רף גבוה עבור הפועלים. לפי הערכות, בשיחות מול קונים אפשריים קיבלה ישראכרט הצעות שעמדו סביב ההון העצמי שלה - 3.2 מיליארד שקל. ספק אם פינטו ירצה להשיג עסקת מכירה שתציג פרמיה נמוכה יותר על ההון. לאחר ההצלחה של לאומי, עסקה כזאת תיתפס בפועל כהפסד.

אלא שלתמונה נכנס גורם משמעו תי, שצפוי להקשות מאוד על היכולת של ישראכרט למצות את הפוטנציאל שלה: מערכות המחשוב המיושנות של החברה. ישראכרט שהוקמה ב־1975 ותיקה בהרבה מלאומי קארד שהוקמה בשנת 2000, והיא משתמשת במערכות מחשוב הדורשות שדרוג. פרויקט החלפת מערכות הליבה של ישראכרט מוערך בעשרות מיליוני שקלים לפחות. אולם מלבד האתגר הכספי והניהולי, הפרויקט מציב אתגר קשה למכירת החברה: בנק הפועלים יצטרך לשכנע קונה אסטרטגי לקחת על עצמו את פרויקט השדרוג שעשוי להימשך שנים, וזאת בזמן שהמתחרים ירוצו קדימה עם מערכות טכנולוגיות מתקדמות יותר.

הציבור פחות תובעני

לפינטו עשוי להיות הרבה יותר נוח ללכת לכיוון אחר - של הנפקה בבורסה. פינטו יוכל למתג את הצעד כהליכה לקראת הציבור, שיקבע את השווי של החברה וגם יהפוך לשותף להצלחתה. בהחלט ייתכן שבבורסה, השוק ייתן לישראכרט פרמיה גבוהה יותר על ההון מזו שתתקבל על ידי רוכש פרטי אחד. ישראכרט היא חברה מצוינת לבעלי המניות. ב־2017 רשמה רווח נקי של כ־300 מיליון שקל (כולל אמריקן אקספרס) ותשואה להון של 10%.

יתרה מכך, גם לבנק הפועלים יש אינטרס לבחור בהנפקה, מכיוון שכך עשויים להיקבע תנאים טובים יותר עבור הבנק בהפצת כרטיסי ישראכרט. על פי החוק להגברת התחרות, הבנקים לא יוכלו יותר לשווק רק כרטיס אשראי אחד, אלא לקבוע כרטיס עיקרי שיחזיק עד 52% מנתח הכרטיסים שהוא מציע, והשאר יחולק לחברות כרטיסי האשראי האחרות. הפועלים יבחר בישראכרט ככרטיס עיקרי ויהפוך ללקוח העיקרי של הכרטיס, ולכן ירצה לקבוע תנאים נוחים מול ישראכרט שתיפרד ממנו.

קונה אסטרטגי שיתעניין ברכישת ישראכרט, ירצה לדעת מי הלקוח הגדול של ישראכרט. בלי הסכם מול לקוח עיקרי - בנק הפועלים, כנראה - לא תתבצע מכירה. ורבורג פינקוס פעלו בחוכמה כשבהסכם הרכישה קבעו שישלמו ללאומי עוד 273 מיליון שקלים בכפוף להכנסות הצפויות של לאומי קארד. כך הם סיפקו ללאומי תמריץ לשווק במרץ את לאומי קארד, ובתנאים נוחים יותר ללאומי קארד, שנקבעו בהסכם.

כלל לא בטוח שבנק הפועלים מעוניין להתמודד עם רוכש דומה לוורבורג פינקוס, שיכפה עליו הסכם הוגן יותר לטובת ישראכרט. כך שהבנק יעדיף ללכת להנפקה, ולסגור את התנאים מול ישראכרט עוד לפני פרסום התשקיף.

בין אריסון לכחלון

בקלחת בוחשים עוד אינטרסים. בעלת השליטה בהפועלים שרי אריסון מבקשת להקטין את אחזקותיה ולהיפגש עם מזומנים. מבחינתה, חלוקה של מניות ישראכרט כדיבידנד בעין לבעלי מניות הפועלים הוא המהלך המועדף, שבאופן אוטומטי גם יהפוך את ישראכרט לחברה ציבורית.

לחץ אחר מגיע מכיוון שר האוצר משה כחלון שנחוש לסיים את מכירת שתי חברות כרטיסי האשראי בחודשים הקרובים כדי לנופף בהישג במערכת הבחירות שצפויה להגיע בתחילת 2019. גם אם הוא מעדיף שישראכרט תימכר לקונה אסטרטגי, מכירת לאומי לקרן אמריקאית עשויה להרגיע את התיאבון, והוא עשוי לראות בעין יפה הנפקה של ישראכרט שגם תשרת את הבורסה לניירות ערך ואת הציבור שיהפוך לשותף בחברה.

כשפינטו צריך לשים על לשון המאזניים את שתי החלופות, ובהתחשב בלחץ מצד משרד האוצר והפיקוח על הבנקים לזרז את המכירה, הנפקה עשויה להיות הפתרון הנכון. מכירה בלחץ תקשה עליו להשיג את הפרמיה המבוקשת, והיא עלולה להיחשב ככישלון. אם לשם אמנם יילך פינטו יהיה מרתק לראות כיצד יתחרו שתי חברות כרטיסי האשראי: האחת בידי שחקן אסטרטגי שמחפש השבחה, ושנייה בידיי הציבור הרחב.

5 תגובות לכתיבת תגובה