צילום: שאטרסטוק

צילום: שאטרסטוק

השורה התחתונה

העלאת הדירוג מחמיאה, אך האינפלציה והריבית הן שיקבעו את כיוון תשואות האג"ח

לפני שבועיים גייסה המדינה 250 מיליון יורו ל־3 שנים בריבית של 0.05%, מה שמעיד על אמון המשקיעים הזרים עוד לפני הדירוג

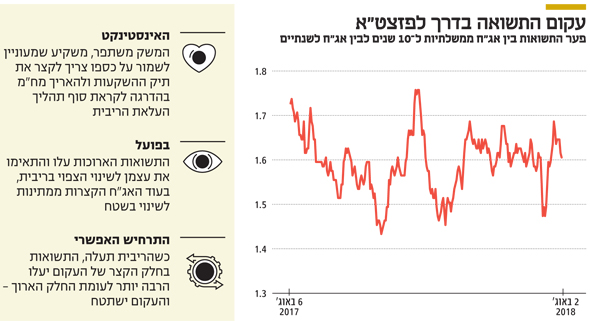

העלאת הדירוג של מדינת ישראל לדירוג -AA הוציאה את משקיעי האג"ח לסופ"ש אופטימי. חברת הדירוג S&P מעריכה שהצמיחה השנתית הממוצעת תסתכם ב־3.3% בשנים 2021-2018, והיחס בין החוב לתוצר יירד לפחות מ־60%. בעבר פרסומים כאלה היו תומכים בשוק האג"ח המקומי ומובילים לירידת תשואות משמעותית. אולם, כמו הרבה דברים בחיים, גם כאן פועל חוק התמורה השולית הפוחתת: כשמתחילים מלמטה השיפור מהיר, וככל שמטפסים גבוה יותר, הופכת ההתקדמות לאיטית יותר.

מדינת ישראל מצויה בשנים האחרונות במגמה מתמשכת של צמצום פרמיית הסיכון. ההנפקה הפרטית המוצלחת שביצעו במשרד האוצר לפני כשבועיים, כשגייסו 250 מיליון יורו באג"ח ל־3 שנים תמורת ריבית של 0.05% בלבד, מעידה שאמון המשקיעים הזרים היה כאן עוד לפני שהדירוג הועלה בפועל. גם הירידה המתמשכת במרווח התשואה בין האג"ח הדולרית ל־10 שנים של ממשלת ישראל לאג"ח המקבילה האמריקאית תומכת בכך. ניתן לומר שנתוני המאקרו החזקים של הכלכלה הישראלית כבר ידועים בעולם, ובמקרה זה חברות הדירוג מיישרות קו עם השווקים ולא מובילות אותם.

ההשפעה של העלאת הדירוג היא חיובית, אך הגורמים העיקריים שישפיעו על כיוון התשואות יהיו האינפלציה, קצב הצמיחה, מבנה העקום וכמובן תוואי הריבית - שאותו יכתיב הנגיד הבא של בנק ישראל, לאחר עזיבתה של קרנית פלוג בנובמבר.

דווקא עליית הדירוג והמחמאות לכלכלת ישראל אמורות לתמוך בהעלאת ריבית. שכן בנסיבות הנוכחיות קשה למצוא הצדקה לריבית האפסית, שמתאימה למשק במשבר.

מתחילת השנה התחזק הנפט בכ־14%, והדולר והיורו עלו בהתאמה ב־7% ו־3% מול השקל. כשמוסיפים לכך את הצמיחה, שצפויה להסתכם השנה ב־3.6%, את שוק העבודה החזק ואת מחירי הנדל"ן הגבוהים, נראה שבבנק ישראל יכינו את המשקיעים להעלאת ריבית כבר במפגש הקרוב של הוועדה המוניטרית בסוף החודש

היכונו להשתטחות העקום

המחשבה הכמעט אוטומטית שעשויה לעלות מניתוח שלל נתוני המשק המקומי, היא שמשקיע שמעוניין לשמור על כספו צריך לקצר משמעותית את תיק ההשקעות שלו - ולחזור ולהאריך את המח"מ בהדרגה לקראת סוף תהליך העלאת הריבית. אולם, כשמסתכלים על התפתחות פער התשואות בין האג"ח הממשלתיות ל־10 שנים לאג"ח לשנתיים (שיפוע העקום), נראה שמחשבה זו אינה מתבקשת בהכרח.

החלק הקצר של עקום התשואות מושפע מהריבית בפועל ומהצפי לשינויה בטווח הקצר. הוא נוטה להישאר יציב כמה חודשים לפני הזנקת תהליך של העלאת ריבית. לעומתו, החלק הארוך יותר מגלם את ציפיות המשקיעים לגבי גובה הריבית בטווח הארוך. כתוצאה, התשואות הארוכות עלו והתאימו את עצמם לשינוי המוניטרי הצפוי, בעוד האג"ח הקצרות ממתינות למעשים בשטח.

בהחלט ייתכן שכשתגיע העלאת הריבית בפועל - לאו דווקא הפעימה הראשונה - נראה את התשואות בחלק הקצר של העקום עולות הרבה יותר מאשר בחלק הארוך - מצב שיוביל להשתטחות העקום.

תופעה דומה ניכרת בעקום התשואות האמריקאי, שמצוי עמוק בתוך תהליך העלאת ריבית. מאז שהפדרל ריזרב החל לעלות את הריבית בדצמבר 2015 ועד היום, עלו התשואות באג"ח ל־10 שנים ב־68 נקודות בסיס, בזמן שהתשואה באג"ח לשנתיים עלתה ב־156 נקודות בסיס. בנוסף, המשקיעים באג"ח ל־10 שנים נהנו מתשואה שוטפת גבוהה יותר, שהצליחה לפצות על הפסדי ההון.

המסקנה היא ששוק האג"ח בישראל מצוי בתקופה מאתגרת, שעשויה להימשך כמה שנים. בתקופה זו התנודתיות עלולה להיות גבוהה יחסית, והמשקיעים ייאלצו להסתפק בתשואות נמוכות ביחס לעבר.

עולות כשיש האטה

מרבית הסיכויים שבפרספקטיבה ארוכה יותר, המשקיעים באג"ח הארוכות ייהנו מרווחים גבוהים יותר מאשר המשקיעים שמתבצרים בחלק הקצר. אולם, כדי ליהנות מהרווחים הללו, יאלצו המשקיעים האמיצים להתמודד עם התנודתיות שעלולה להיווצר בדרך. יש להביא בחשבון שהמחיר של אג"ח ממשלתיות ארוכות נוטה לעלות בתקופות של האטה בצמיחה הכלכלית או עלייה במפלס הפחד, כך שהן יוצרות אלמנט של הגנה בתיק ההשקעות.

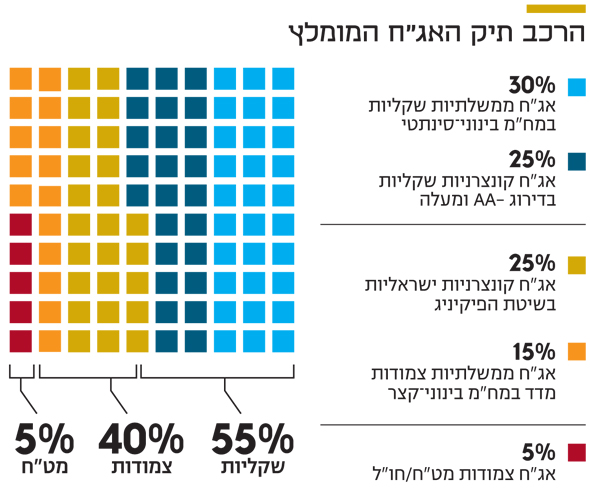

כדי להשביח את התשואה על תיק האג"ח מבלי להגדיל את הסיכון משמעותית, ניתן לייצור מח"מ בינוני סינתטי - קרי שילוב של אג"ח קצרות וארוכות - ולהיעזר באג"ח קונצרניות בדירוגי השקעה גבוהים של +A ומעלה, המספקות תוספת תשואה של 210-90 נקודות בסיס על פני האג"ח הממשלתיות.

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות

לא התפרסמו תגובות לכתיבת תגובה