צילום: אוראל כהן

צילום: אוראל כהן

בנק ישראל מקדם: הבנקים יחויבו לתת לסטארט־אפים גישה למידע הפיננסי

בנק ישראל הודיע כי הוא החל לפעול להכנסת הבנקאות הפתוחה לארץ: באמצעות API, מנועי השוואה יוכלו לקבל את כל המידע הפיננסי על לקוחות הבנקים ולהציע להם מחירים אטרקטיביים יותר. הבנקים נערכים לקרב בלימה ודורשים לחלוק מידע מצומצם

כשחושבים על המערכת הבנקאית, חושבים בצדק על מערכת סגורה וריכוזית: הלקוחות כמעט לא עוברים בנקים, והמוסד שמנהל את חשבון העובר ושב של הלקוח הופך להיות הכתובת היחידה שלו עבור כל השירותים הפיננסיים שהוא זקוק להם, החל מניהול חשבון העו"ש ועד נטילת הלוואות. כתוצאה מכך הבנקים נהנים מרווחיות גבוהה. אך כעת מהפכת הבנקאות הפתוחה נמצאת מעבר לפינה, והיא צפויה לזעזע את אמות הסיפים של המערכת הבנקאית המסורתית.

קראו עוד בכלכליסט

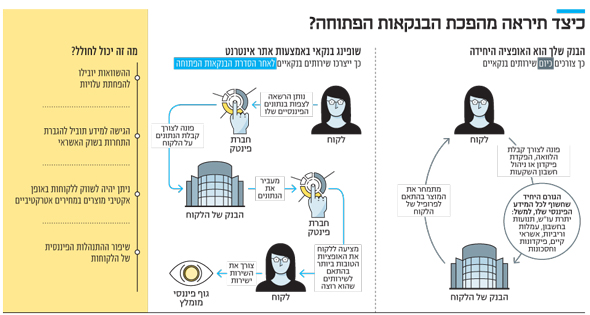

בנקאות פתוחה היא למעשה שם קוד למצב שבו לקוחות הבנקים יכולים לחלוק את המידע הפיננסי שלהם, שמצוי כיום בידי הבנקים באופן בלעדי, עם צדדים שלישיים שיוכלו להשתמש במידע כדי להציע ללקוחות הצעות אטרקטיביות ולייצר תחרות על מוצרים בנקאיים.

אתמול הודיעו בנק ישראל ורשות שוק ההון כי הם מקדמים הסדרה של התחום. בנק ישראל הודיע כי הוא פועל לגיבוש סטנדרט של בנקאות פתוחה, שיחייב את הבנקים לחלוק את המידע הרגיש שהם מחזיקים על לקוחותיהם עם שחקנים חיצוניים, בדגש על חברות פינטק, שיהפכו למעין משווקים של שירותים בנקאיים על בסיס נתונים השוואתיים, באמצעות אתרי אינטרנט ומנועי השוואה, למשל. במילים אחרות, הבנקים יישארו בעמדת היצרנים של המוצרים הפיננסיים — הלוואות, פיקדונות, חשבונות השקעה וכו' — וחברות הפינטק ישווקו את המוצרים ללקוחות בתמורה לעמלות שיקבלו מהבנקים. "כלכליסט" פורס את מתווה המהפכה שבדרך.

המצב הנוכחי:

אין אפשרות אמיתית להשוות בין מוצרים פיננסיים

כיום ציבור הלקוחות חווה קושי אמיתי בביצוע השוואה בין שירותים בנקאיים כמו עמלות עו"ש, ריביות, עמלות ני"ע וכו', בגלל שהבנקים מציגים לו רק נתונים ממוצעים ולא פרטניים. במילים אחרות, ללקוח אין יכולת אמיתית להשוות בין עלויות השירותים השונים, ובסופו של דבר הוא צפוי לצרוך את כולם מהבנק הנוכחי שלו.

כך, למשל, סביר להניח שלקוח שמעוניין ליטול הלוואה יגיע בסופו של דבר לבנק שלו, שכן בנקים ונותני אשראי אחרים אינם מחזיקים במידע הפיננסי על אודותיו שיאפשר להם לתמחר כראוי את סיכון האשראי שלו. במילים אחרות, ההצעה הטובה ביותר, שלא לומר היחידה, שהלקוח יקבל היא מהבנק שלו.

מה עומד להשתנות?

יוקמו מאגרי נתונים שיאפשרו את פעילותם של מנועי השוואה

בנקאות פתוחה פירושה שכלל המידע הפיננסי של הלקוחות — היסטוריית אשראי, יתרת עו"ש, עמלות וריביות, תוכניות חיסכון וכו' — יהיה חשוף לכל מי שהלקוח ירצה. ברגע שייכנסו לשוק שחקנים שיוכלו לקבל את כל המידע הזה, הם יוכלו ליצור מנועי השוואה שיאפשרו ללקוחות לבחור את ההצעה הטובה והזולה ביותר.

באופן אבסורדי, החוק להגברת התחרות במערכת הבנקאית (חוק שטרום), החריג ממודל הבנקאות הפתוחה את האפשרות לבצע השוואות גם על ריביות על הלוואות, זאת בשל קיומו של פרויקט נפרד של בנק ישראל – הקמת מאגר נתוני אשראי. מאגר זה אמור לספק דירוג לכל לווה על בסיס היסטוריית תשלום ההלוואות שלו. בבנק ישראל שואפים לתקן את החוק כך שמנועי ההשוואה של חברות הפינטק יוכלו להשתמש במידע על הלוואות קיימות של הלקוח כדי להציע לו הלוואות אטרקטיביות יותר.

בין אם החוק יתוקן ובין אם לא, מנועי ההשוואה יוכלו להיטיב עם ציבור הלקחות. לדוגמה: אדם ייכנס למנוע השוואה שמפעילה חברת פינטק כדי לאתר את תוכנית החיסכון האטרקטיבית ביותר עבורו. אותו אדם ייתן למנוע החיפוש הרשאה לכל המידע הפיננסי שלו. בזכות ההרשאה הזו מנוע החיפוש יוכל לפנות לבנק שיהיה מחויב להעביר לו מידיית את כל המידע הפיננסי על הלקוח, וישוב ללקוח עם האופציות הטובות ביותר עבורו, בהתאם לפרופיל שלו. הלקוח יבחר בהצעה שמתאימה לו ויופנה על ידי מנוע ההשוואה לגורם הפיננסי, והגורם הפיננסי ישלם עמלה למנוע החיפוש עבור ההפנייה.

על מנת לאפשר זאת יש לעשות שימוש בקוד פתוח שיהיה נגיש לצד שלישי (API — Application Programming Interface). למעשה, מדובר בספריות קוד, פונקציות ופרוצדורות מוכנות מראש שמתכנתים יוכלו להטמיע בממשקים של מנועי ההשוואה. במילים אחרות, הבנקים יצטרכו לחשוף את הנתונים הפיננסיים לפי פרוטוקול אחיד שיאפשר לחברות הפינטק להכניסו למנוע השוואה שללקוח יהיה קל לתפעל.

איפה המהפכה?

התחרות תגבר, המחירים יירדו ופייפאל תוכל להיכנס לארץ

הבנקאות הפתוחה תיטיב עם הלקוח. ההשוואות בין השירותים יוכלו להוביל להפחתת עלויות, הגישה למידע תוכל לחולל תחרות בשוק האשראי, ניתן יהיה לשווק באופן אקטיבי ללקוחות מוצרים בנקאיים במחירים אטרקטיביים והלקוחות יוכלו לשפר את התנהלותם הפיננסית.

לידי "כלכליסט" הגיעה עבודה שביצעו אנשי חברת הייעוץ Tasc — אילן שחורי, רועי ניסן־כהן ועמיר שיטאי — שמסבירה עד כמה המהלך דרמטי. לפי העבודה, "ככל שהבנקאות נעשית בלעדית פחות ופתוחה יותר, מגוון גופים יתחרו עם הבנק העיקרי על אספקת מוצרים בנקאיים ללקוחותיו. בנקים מתחרים, חברות טכנולוגיות ומגוון חברות פיננסיות ישאפו לספק את הערך הרב ביותר ללקוח ולענות על צרכיו באופן מיטבי. בעולם כזה, הבנקים יידרשו לחשוב מחדש על הערך שהם מספקים ללקוחותיהם, ראשית בתחומי האשראי הצרכני ושירותי התשלום הנפתחים לתחרות, אך בהמשך גם בקטגוריות מוצר נוספות. עם כניסת שחקנים חדשים לתחום יהיה עליהם לבחון היטב את החוזקות והחולשות שלהם, ולמקד מאמצים בביצור מקומם האופטימלי בשרשרת הערך".

כותבי העבודה מדגישים כי "בעידן הדיגיטלי, פער המידע בין הבנק של הלקוח לספקים מתחרים ניתן לגישור. הבנקים יידרשו למקסם ערך ללקוחות שלהם או להסתכן באובדן מעמדם מול הלקוח למתחרים מסורתיים וחדשים. בשלב ראשון, התגברות התחרות בתחום האשראי הצרכני תדרוש מהבנקים לשפר את הצעת הערך שלהם בתחומי הלוואות, מסגרות עו"ש וכרטיסי אשראי. בהמשך, התחרות צפויה להתרחב אל מעבר לשחקנים פיננסיים מסורתיים".

כשהם מדברים על מתחרים חדשים לבנקים המסורתיים, כותבי העבודה מתכוונים לבנקים דיגיטליים. למעשה, הם כותבים זאת במפורש: "בנקים דיגיטליים חדשים יוכלו להתחרות באפקטיביות רבה יותר על מעמד הלקוח תחת הדגל של חוויית לקוח בעו"ש, ושירותים נלווים על בסיס פלטפורמות השוואת מחירים וייעוץ". במילים אחרות, הבנקאות הפתוחה תעודד את הקמתם של בנקים דיגיטליים.

בנוסף, הבנקאות הפתוחה תיתן זריקת מרץ לשיתופי פעולה בין קמעונאיות אינטרנט כמו אמזון לחברות הפינטק שיפעילו את מנועי ההשוואה הפיננסים. כך, למשל, לקוח שייכנס לאמזון כדי לרכוש מחשב, יופנה למנוע השוואה פיננסי כדי לקבל הצעת מימון לרכישה.

הבנקאות הפתוחה תוכל גם לקדם את כניסתם לישראל של שירותי תשלום בינלאומיים כמו עליי פיי, אפל פיי, פיוניר ואחרים. כיום אין לשירותי התשלום האלו אפשרות לבצע העברות מחשבון לחשבון, בגלל שאיו להם גישה לנתוני חשבון הבנק של הלקוח. גישה כזו תאפשר להם לפעול ותייתר את הצורך בשימוש בכרטיסי אשראי.

על פניו נשמע שמדובר בחדשות רעות לחברות כרטיסי האשראי. אבל רק על פניו. למעשה, הבנקאות הפתוחה תאפשר לחברות האלו לעבור טרנספורמציה ולאפשר לבצע תשלומים בשיטות חדשות.

מה דרוש למימוש?

הבנקאות הפתוחה דורשת הסדרה ופיקוח

בבנק ישראל בוחנים בימים אלו את הסטנדרט הנדרש לפעילות מנועי ההשוואה הפיננסיים, בדגש על סוגיות של אבטחת מידע, הגנה על פרטיות המידע (גישה לגובה השכר של הלקוח, למשל) והקמת התשתית להעברת המידע לחברות הפינטק על ידי הבנקים. הפיקוח על השחקנים האלו חשוב במיוחד גם כדי להבטיח שהם לא "ידחפו" את הלקוחות לעבר גופים פיננסיים שישלמו להם עמלה גבוהה יותר. במילים אחרות, בפיקוח יצטרכו לבחון כיצד יעבוד בדיוק מודל התשלום ויתכן שיוחלט כי גובה העמלה יהיה אחיד, וזאת כיד להבטיח שהלקוח יקבל את ההצעה הטובה ביותר עבורו.

הפיקוח יידרש לתת תשומת לב מיוחדת לגובה העמלה מסיבה נוספת. בעולם הביטוח, למשל, הסוכנים — שהם המקבילים של מנועי ההשוואה — נחשבים לגורם שמייקר את עלות המוצרים לצרכן, מפני שמחירי המוצרים מגלמים בתוכם גם את העמלה שהם גוזרים בדרך.

מי שאמורה לפקח על פעילות חברות הפינטק, שיהיו כפופות לרישיון, בעת הפעילות השוטפת היא רשות שוק ההון. לכן אתמול בנק ישראל הוציא יחד עם הרשות קול קורא לשחקנים פוטנציאליים בתחום כדי שאלו יציפו סוגיות רלבנטיות שיש לתת עליהן את הדעת כדי להבטיח את הצלחת המהלך.

מתי זה יקרה?

בבנק ישראל שואפים להשלים את החקיקה עד 2021

החלת מודל הבנקאות הפתוחה היא מהלך מרחיק לכת שדורש מהרגולטורים להפעיל חשיבה עמוקה ולבחון ביסודיות שלל סוגיות, למעט אבטחת מידע, מודל העמלות והמוכנות הטכנולוגית.

הקול הקורא שיצא אתמול הוא שלב ראשון בלבד כדי לבדוק מה נדרש על מנת שהמהלך יקרום עוד וגידים. בבנק ישראל מקווים כי בתוך חצי שנה ניתן יהיה לפרסם את טיוטת החקיקה הרלבנטית שתחייב את הבנקים לשתף את המידע עם חברות הפינטק ושתחייב את החברות לפעול בכפוף לרישיון. המטרה של הבנק המרכזי היא להשלים את הסדרת התחום עד סוף 2021.

יודגש כי בשלב זה הרעיון הוא לאפשר גישה לנתונים של הבנקים בלבד. עם זאת, בהוראת שר האוצר ניתן יהיה לדרוש לספק גישה גם לנתונים של חברות כרטיסי האשראי. חשיפת מידע כזה תוכל לשמש גם חברות פרסום. כך, למשל, חברת פרסום שתראה שלקוח של חברת אשראי מבצע רכישות רבות ברשת אופנה מסוימת, תוכל להפנות אליו פרסומות מותאמות אישית של רשתות אחרות דומות. אם דבר כזה יתרחש, הרגולטור יצטרך לתת את הדעת על הפגיעה הפוטנציאלית בפרטיות.

הבנקים יישבו בשקט?

פועלים כדי לצמצם את היקף המידע שיועבר

הבנקים אינם מעוניינים בהכנסת הבנקאות הפתוחה לישראל ובחשיפת המידע על הלקוחות שלהם. ל"כלכליסט" נודע כי הם מתעקשים מול בנק ישראל שהלקוח בעצמו יצטרך לפנות לבנק כדי לקבל את המידע הפיננסי שלו, שאיתו הוא יוכל לפנות למתחרים. דרישה כזו שקולה לחיסול המהלך, שכן ספק אם הלקוח יגלה מידה כזו של אקטיביות. בנוסף, הבנקים טוענים כי מתן ההרשאה על ידי הלקוח לגורם שלישי עלול ליצור מצב שבו הוא מסכים למסירת מידע רב יותר משרצה.

ואכן, בבנק ישראל מתחבטים בשאלה כמה מידע נכון לשתף עם השחקנים החיצוניים. כך, לדוגמה, האם בנוגע לפיקדונות יש לשתף רק את היקף הפיקדון וגובה הריבית, או שיש לשתף גם את המידע בנוגע לתקופה הפיקדון? ובכל הנוגע להלוואות — האם יש לשתף את המידע על גובה הריבית בלבד או למסור גם מידע מפורט על היסטוריית ההלוואות של הלקוח? הבנקים לוחצים על הבנק המרכזי לבחור באפשרות שבמסגרתה הם מחויבים למסור מידע בהיקף מצומצם, וזאת כדי למנוע מהמתחרים להציע ללקוחות שלהם הצעות מותאמות אישית. משום כך, הצלחת המהלך תלויה בהתעקשות של בנק ישראל לחייב את הבנקים לחלוק מידע בהיקף רחב.

42 תגובות לכתיבת תגובה