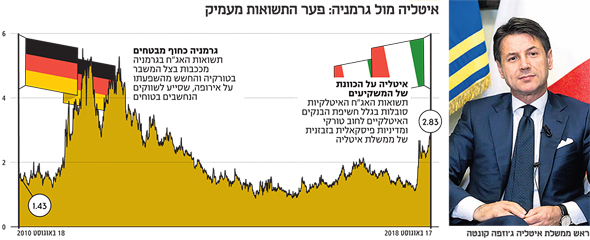

מדינות בסכנת סחרור: פער התשואות בין גרמניה לאיטליה בשיא של יותר מ־5 שנים

המדינות שחגגו על הכסף הזול ועל הריבית האפסית בארה"ב נאבקות היום בעומסי חוב. המשקיעים מחפשים ביטחון במדינות החזקות

20.08.2018, 07:39 | דרור גילאון ואורנן סולומון

קריסת המטבע ואיגרות החוב של ממשלת טורקיה ממחישה היטב את הכללים הבסיסיים והחשובים בניתוח ובחירת אג"ח. הכלל הראשון והדומיננטי ביותר במציאות העולמית הנוכחית הוא שככל שהמדינה חזקה יותר, ונהנית מיחס חוב־תוצר נמוך ומעודפים גדולים במאזן הסחר (הייצוא גדול מהיבוא) - כך האג"ח שלה יגיבו טוב יותר לחולשה כלכלית. מנגד, למדינות עם יחסי חוב־תוצר גבוהים, שמייבאות יותר משהן מייצאות - כלומר, בעלות חוב זר ותלויות בהון זר - יש אג"ח פגיעות יותר.

נראה שבחודשים האחרונים חילקו המשקיעים את הקלפים מחדש. פער משמעותי נפתח בין התשואות על האג"ח של הכלכלות החזקות לאלה של הכלכלות החלשות. הגורם העיקרי לכך הוא העלאת הריבית בארה"ב, שהובילה לעליית תשואות באג"ח שלה. זו גרמה להתחזקות הדולר, לעלייה באינפלציה ולהיחלשות הצמיחה במדינות המתאפיינת בגירעון במאזן הסחר.

עוצמת הנזק תלויה בעומס החובות החיצוניים ביחס לתוצר: ככל שעומס החובות הנקובים בדולר גדול יותר, כך הסכנה מכניסת המדינה לסחרור גדולה יותר. זאת משום שהמדינה חייבת יותר כסף במונחי מטבע מקומי, מה שמכביד יותר על מצבה הכלכלי. במדינות אלה נאלצים הבנקים המרכזיים להעלות את הריבית באופן משמעותי, והממשלות נדרשות לקצץ בתקציב כדי להקטין חובות ולהחזיר את ביטחון המשקיעים. במדינות שלא עושות זאת, כמו טורקיה, הסכנה גוברת.

עם המדינות הללו נמנות ארגנטינה, ברזיל, טורקיה, מצרים, ונצואלה, דרום אפריקה, הודו ואפילו אנגליה. זו האחרונה מתמודדת בנוסף עם חוסר ודאות סביב הברקזיט. מרבית המדינות שסובלות כיום חגגו על הכסף הזול בתקופה הממושכת של ההרחבה הכמותית והריבית האפסית בארה"ב. מלחמת הסחר וההאטה בסחר החוץ העולמי מוסיפות רובד נוסף של קושי על כתפי אותן מדינות.

גם איטליה עמוסת החובות נמצאת על הכוונת של המשקיעים, אף שהיא נהנית מעודף בחשבון הסחר. בתקופה האחרונה נפתח הפער בין התשואות לעשר שנים של ממשלת איטליה לתשואות המקבילות של ממשלת גרמניה לשיא של יותר מחמש שנים. זאת כתגובה לחשיפה של בנקים איטלקיים לחוב טורקי ולמדיניות הפיסקאלית הבזבזנית שממשלת איטליה מנהיגה.

ישראל בצד הנכון

תחת כללי משחק אלה ישראל נמצאת בצד הנכון של המגרש. בשבועות האחרונים הופיעו כמה נתונים חיוביים עבור משקיעי האג"ח. המשבר בטורקיה והחשש מהשפעתו על מדינות באירופה, וכתוצאה על מדיניות הבנק המרכזי של אירופה, הובילו לירידת תשואות בשווקים הנחשבים בטוחים יותר, בהם גרמניה, ארה"ב וישראל.

עוצמת הנזק תלויה בעומס החובות החיצוניים ביחס לתוצר: ככל שעומס החובות הנקובים בדולר גדול יותר, כך הסכנה מכניסת המדינה לסחרור גדולה יותר. זאת משום שהמדינה חייבת יותר כסף במונחי מטבע מקומי, מה שמכביד יותר על מצבה הכלכלי. במדינות אלה נאלצים הבנקים המרכזיים להעלות את הריבית באופן משמעותי, והממשלות נדרשות לקצץ בתקציב כדי להקטין חובות ולהחזיר את ביטחון המשקיעים. במדינות שלא עושות זאת, כמו טורקיה, הסכנה גוברת.

עם המדינות הללו נמנות ארגנטינה, ברזיל, טורקיה, מצרים, ונצואלה, דרום אפריקה, הודו ואפילו אנגליה. זו האחרונה מתמודדת בנוסף עם חוסר ודאות סביב הברקזיט. מרבית המדינות שסובלות כיום חגגו על הכסף הזול בתקופה הממושכת של ההרחבה הכמותית והריבית האפסית בארה"ב. מלחמת הסחר וההאטה בסחר החוץ העולמי מוסיפות רובד נוסף של קושי על כתפי אותן מדינות.

גם איטליה עמוסת החובות נמצאת על הכוונת של המשקיעים, אף שהיא נהנית מעודף בחשבון הסחר. בתקופה האחרונה נפתח הפער בין התשואות לעשר שנים של ממשלת איטליה לתשואות המקבילות של ממשלת גרמניה לשיא של יותר מחמש שנים. זאת כתגובה לחשיפה של בנקים איטלקיים לחוב טורקי ולמדיניות הפיסקאלית הבזבזנית שממשלת איטליה מנהיגה.

ישראל בצד הנכון

תחת כללי משחק אלה ישראל נמצאת בצד הנכון של המגרש. בשבועות האחרונים הופיעו כמה נתונים חיוביים עבור משקיעי האג"ח. המשבר בטורקיה והחשש מהשפעתו על מדינות באירופה, וכתוצאה על מדיניות הבנק המרכזי של אירופה, הובילו לירידת תשואות בשווקים הנחשבים בטוחים יותר, בהם גרמניה, ארה"ב וישראל.

מדד המחירים לצרכן נשאר ללא שינוי בחודש יולי, ובכך הפתיע כלפי מטה והרחיק מעט את החשש לעלייה בקצב האינפלציה בישראל. להערכתנו, החשש יחזור להכות בקרוב. נוסף על כך, הלשכה המרכזית לסטטיסטיקה פרסמה את האומדן לצמיחת המשק ברבעון השני של השנה. על פי הנתון, שעשוי להשתנות משמעותית בהמשך, נחלשה הצמיחה ל־2% בלבד. אם נוסיף לכך את הירידה במספר המשרות הפתוחות, את העלייה במספר דורשי דמי האבטלה ואת שינוי הכיוון בשיעור האבטלה - הרי שגם מכיוון שוק העבודה מתקבלת תמונה ממותנת יותר.

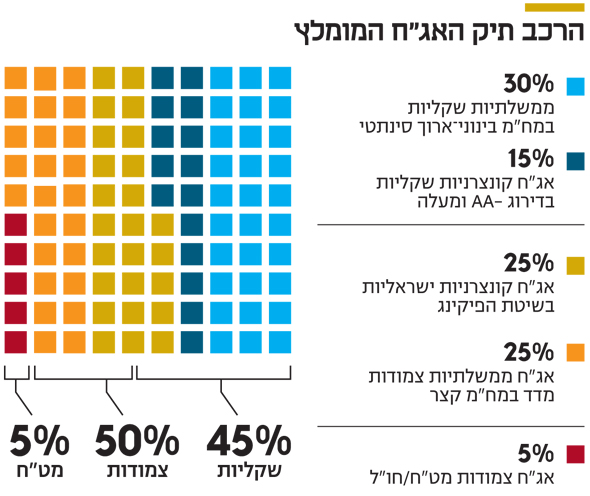

הנתונים האלה פחות טובים לציבור בישראל, אבל מצוינים למשקיעי החוב. הנתונים מחזירים כרגע את בנק ישראל לאזור שבו קשה לו להעלות את הריבית, בטח במידה משמעותית, וזאת בזמן שהמשק ממשיך לצמוח רק בקצב מתון יותר. במילים אחרות, ישראל בנקודה אידיאלית לשמור על ריבית נמוכה, ללא צפי לעלייה משמעותית בחוב הממשלתי או לפגיעה מהותית בחברות והלווים בשוק ההון. רק לפני כשלושה שבועות העלתה חברת הדירוג S&P את דירוג האשראי של ישראל לרמה של -AA. זהו דירוג עולמי מרשים ביותר, שמחזק את ביטחון המשקיעים הזרים בכלכלה המקומית. עם דחיפה מהקונצרניות בהתחשב בכל אלה, בתלילות העקום ובכך שהתשואות כבר מגלמות העלאות ריבית בשנה הקרובה - שילוב בין אג"ח צמודות קצרות לאג"ח שקליות במח"מ בינוני־ארוך מהווה את נקודת האופטימום מבחינת ניהול הסיכונים למשקיעים. זאת תוך יצירת פוטנציאל לתשואה נאה. פוזיציה זו נותנת מענה לאפשרות שהאינפלציה תחזור להתחזק, כפי שמורגש בקניות השוטפות, תוך ניצול עודף התשואה המשמעותי שמגולם בקצה הארוך של העקום השקלי (תלילות גבוהה). מי שמעוניין ליהנות מתוספת תשואה, יכול להיעזר באג"ח קונצרניות בדירוגי השקעה של +A ומעלה. השורה התחתונה: מבחינת ניהול הסיכונים למשקיעים, שילוב בין אג"ח צמודות קצרות לאג"ח שקליות במח"מ בינוני־ארוך מהווה את נקודת האופטימום. דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות

לא התפרסמו תגובות לכתיבת תגובה