צילום: עמית שעל

צילום: עמית שעל

ניתוח כלכליסט

מזרחי טפחות יעביר לפנסיות משכנתאות בכ-4 מיליארד שקל

אף שהפריש 425 מיליון שקל בשל דרישת הקנס האמריקאית, הציג בנק מזרחי טפחות רווח רבעוני של 207 מיליון שקל. אך איום אחר מתקרב לבנק: התקרבות מסוכנת לרף הלימות ההון. כדי לשחרר נכסים, הבנק ימכור משכנתאות ישנות למוסדיים

המשקיעים במניות בנק מזרחי טפחות נשמו ביום חמישי האחרון לרווחה לאחר פרסום הדו"חות הכספיים שחשפו כי הבנק בניהולו של אלדד פרשר הצליח לרשום ברבעון השני של 2018 רווח של 207 מיליון שקל (ירידה של 49% בהשוואה לרבעון המקביל), זאת למרות הפרשה של 116.5 מיליון דולר (425 מיליון שקל) בשל פרשת חקירות העלמות המס של רשויות המס בארה"ב.

קראו עוד בכלכליסט

לאחר שבועיים של אי־ודאות, התברר שבמזרחי אמנם קיבלו החלטה להקפיא חלוקת דיבידנדים, אך גם הבהירו כי הם לא צופים פגיעה בהמשך הצמיחה של הבנק בגלל משקולת החקירה וההפרשה, ואף הציגו טיעונים מוצקים למאבק המתוכנן מול משרד המשפטים האמריקאי.

אולם העננה סביב הפרשה טרם הוסרה, כי יחד עם הפרשה קודמת של כ־47 מיליון דולר, הפריש הבנק עד כה כמחצית מגובה הקנס שדורשים האמריקאים, 342 מיליון דולר, כך שהוא חשוף להפרשות נוספות, להסתבכות עם האמריקאים על רקע התעקשותו לחלוק על גובה התשלום המבוקש, וכמובן להוצאות משפטיות בשל המאבק. "כלכליסט" ממפה את עיקר המשמעויות של הדו"ח הדרמטי שפורסם ביום חמישי.

איך שוקלל רכיב העונש

דו"חות הבנק חושפים לראשונה כיצד הגיעו האמריקאים לדרישת קנס של 342 מיליון דולר. הקנס מורכב משלושה מרכיבים עיקריים: הפסד ההכנסה של האמריקאים מאי־גביית מסים מאותם לקוחות שמזרחי סייע להם לכאורה להעלים מסים; תוספת ההכנסה שממנה נהנה הבנק בזכות אותם לקוחות; וכן רכיב עונש - הקנס שעל הבנק לשלם על מעשיו ומחדליו. מזרחי חושף גם את סלע המחלוקת המרכזי שלו מול האמריקאים - מספר הלקוחות שלכאורה הבנק סייע להם להעלים מס. האמריקאים הגדירו אוכלוסייה מסוימת של לקוחות ככזו שלשיטתם העלימה מס בעוד במזרחי סבורים שמדובר במספר נמוך יותר של לקוחות.

אם מנסים לנתח את הפערים באוכלוסיית הלקוחות על בסיס מסמך העובדות ששלחו האמריקאים לבנק ושנחשף בשבוע שעבר ב"כלכליסט", ככל הנראה המחלוקת נוגעת, בין היתר, ללקוחות שהבנק העניק להם הלוואת גב אל גב - הלוואה שבה בסופו של דבר הלקוח מלווה לעצמו כספים שהוא מחזיק בחו"ל. לדעת האמריקאים, ההלוואה נועדה לסייע ללקוח למשוך את כספיו הלא מוצהרים ללא תשלום מס. במזרחי טוענים כי טכניקת ההלוואה לגיטימית ולא מעידה על התחמקות ממס.

במזרחי מביעים תסכול רב מעצם הגדלת ההפרשה ומבהירים בדו"חות כי "הגדלת ההפרשה נעשית אף שהבנק אינו מסכים עם מסקנות החקירה". באופן חריג למדי, הבנק טוען באופן תקיף כי הוא סבור שדרישת התשלום של האמריקאים מרחיקת לכת, באופן שלא מותיר ספק לגבי תוכניותיו לעתיד: לצאת למאבק עובדתי מול האמריקאים סביב מספר הלקוחות שלכאורה הבנק סייע להם להעלים מס.

גם אם במזרחי צודקים והאמריקאים "השתוללו" והחמירו במספר הלקוחות באופן שרירותי, הסיכוי שלהם לנצח במאבק נמוך. אם היועצים המשפטיים של הבנק לא יצליחו לשכנע את האמריקאים בטענותיהם, יש סיכוי נמוך מאוד שבמזרחי ילכו לקרב איתם בבית המשפט בשל הסיכון במהלך כזה. האמריקאים כבר הוכיחו בעבר שהם הולכים עד הסוף עם טענותיהם, מנצחים ודורשים קנס גבוה.

לכן נשאלת השאלה מדוע מזרחי כה עיקש בנכונותו לצאת לקרב? הרי גם בבנק מבינים שבמאבק כזה יוכלו לכל היותר לחסוך כמה עשרות מיליוני דולרים מגובה הקנס, שחלקן יתקזזו בהוצאות משפטיות כבדות שיכולות להיחסך לו הבנק יחליט לשלם את הקנס כבר עכשיו. קשה שלא לתהות אם הדבר לא קשור לחשש המנהלים והדירקטוריון מתביעות עתידיות מצד בעלי המניות, שעלולות לגרור דרישה מהם להחזיר בונוסים, וכן מחשש לפתיחת חקירה פלילית נגדם. מול אלה הבנק רוצה להציב כבר כעת עובדות בשטח, שלפיהן המעשים לא היה כה קשים.

עדיין חזק

אחת הסיבות שמניית מזרחי הגיבה ביום חמישי בחיוב לפרסום הדו"חות, לאחר שאיבדה כמעט 10% מערכה בשבועיים שקדמו לכך, היא שהבנק הוכיח שגם בצל הפרשה, הוא ממשיך להציג תוצאות חזקות. מזרחי ממשיך לצמוח ולעמוד בתוכנית האסטרטגית שלו בדגש על מבנה ההון העצמי. החששות שהחקירה תשחק את ההון העצמי של הבנק ותקשה עליו לצמוח, התבדו ברובם, למעט ההחלטה הצפויה שלא לחלק דיבידנד.

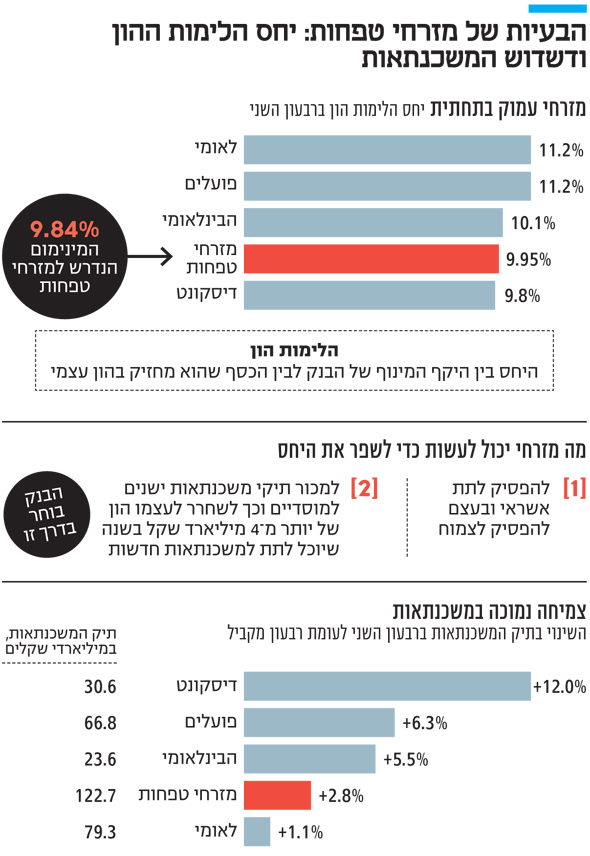

הבנק אף הגדיל לעשות והבהיר שהוא "מעריך שיוכל לחזור ולנהוג בהתאם למדיניות חלוקת הדיבידנד (40% מהרווח הנקי - ר"ב) במהלך 2019", כלומר בבנק אופטימיים לגבי חזרה למסלול של שגרה. מזרחי אף מרמז כי כדי לעמוד בדרישה לעמוד ביחס הלימות הון של כ־10% בלי לפגוע ביכולת הבנק להעמיד אשראים חדשים, הוא צפוי להמשיך למכור תיקי אשראי, בדגש על משכנתאות, לגופים מוסדיים.

| |||

במזרחי ציינו כי יחס הלימות ההון הנוכחית של הבנק עומד על 9.95% לאחר ההפרשה וכי הוא "פועל להגדיל שולי הביטחון של יחסי ההון, ולהערכתו יחס ההון העצמי צפוי לעלות על 10% כבר ברבעון השלישי של 2018".

לשם השוואה, יחס הלימות ההון של הפועלים ולאומי גבוה מ־11%, מה שמשחרר להם חבל ארוך יותר להמשך צמיחה ומהווה איום על מזרחי. כדי להגדיל את יחס הלימות ההון בד בבד עם המשך העמדת אשראים חדשים מזרחי יצטרך להמשיך למכור תיקי משכנתאות כפי שעשה בשנים האחרונות, בהיקפים של 4-2 מיליארד שקל בשנה. במילים אחרות, חלק ממשכנתאות העבר שהעניק מזרחי נמצאות בדרך הבטוחה לתיקי הפנסיה של הציבור. הלקוחות ימשיכו לעבוד מול הבנק, אך ההכנסות והסיכון יעברו לקרנות הפנסיה.

"לא ירצה לאבד לקוחות"

לדברי אלון גלזר, סמנכ"ל המחקר של לידר שוקי הון, "מזרחי נמצא קרוב למינימום יחס הלימות ההון הנדרש ממנו על ידי הפיקוח על הבנקים של 9.84%. המשמעות לכך יכולה להיות אחת משתיים: או פגיעה בצמיחה או מכירת תיקי משכנתאות כדי להמשיך ולצמוח. מזרחי הבהיר כי הוא בוחר בדרך השנייה. הסיבה לכך היא שהוא לא ירצה לאבד לקוחות שייקחו משכנתאות מבנקים אחרים. בנק לא יכול להרשות לעצמו לתת פחות אשראי וסיבה שנייה היא שהוא בכל זאת מרוויח מהמשכנתאות שהוא מוכר דרך עמלות תפעול והעמדת ההלוואה. מזרחי מעדיף לתת את ההלוואות ללקוחות ואז למכור אותן למוסדיים. אני מעריך שקצב המכירות למוסדיים יגדל ויכול להגיע גם ליותר מ־4 מיליארד שקל בשנה".

לדברי גלזר, "הדבר האחרון שמזרחי ירצה זה שדיסקונט והפועלים ייקחו לו נתחי שוק במשכנתאות. יש כאן גם עניין תדמיתי. הוא לא רוצה שיגידו שהצמיחה שלו נפגעה כמו שהיה עם הפועלים בעקבות החקירה. לכן יהיה לו חשוב להמשיך לתת משכנתאות ולשמר את מעמדו בשוק".

אם משווים את התוצאות הכספיות של הבנק מול המתחרים בכל הנוגע לצמיחת תיק המשכנתאות, כבר רואים כיצד המתחרים מנצלים את ההחלטה של מזרחי למתן את הצמיחה בשוק המשכנתאות כדי "לגנוב" נתחי שוק. דיסקונט מציג את הצמיחה הגדולה ביותר בתיק המשכנתאות - 12% לעומת אשתקד, אחריו הפועלים עם צמיחה של 6.3% ואחריו הבינלאומי עם צמיחה של 5.5% כשלאומי מציג צמיחה אפסית ומזרחי צומח במתינות ב־2.8% בלבד, אך בהתחשב שמדובר בתיק המשכנתאות הגדול במערכת (123 מיליארד שקל), מדובר בצמיחה לא רעה ונתח השוק של הבנק כמעט שלא השתנה.

4 תגובות לכתיבת תגובה