צילום: Getty Images

צילום: Getty Images

כך הצילה ארה"ב בחשאי את המערכת הפיננסית העולמית

עשור אחרי קריסת ליהמן ברדרס, ההיסטוריון אדם טוז מאיר את הפינות הנסתרות של המשבר הפיננסי. ברב־מכר מדובר ובראיון לכלכליסט, חושף טוז את הרשת הפיננסית הסבוכה שעמדה בלב הסערה, ושבמרכזה ניצב הדולר. "אליטה מצומצמת" החליטה על הזרמת טריליוני דולרים לשאר העולם, וגם משרד החוץ האמריקאי היה מעורב

בסוף השבוע ימלאו עשר שנים לקריסת בנק ההשקעות ליהמן ברדרס, אירוע שהיה לחדלות הפירעון הגדולה ביותר בהיסטוריה האמריקאית ולאחד מרגעי השיא של המשבר הפיננסי שהחל ב־2007 ופרץ במלוא עוזו בסתיו 2008.

קראו עוד בכלכליסט

קריסת ליהמן שלחה גלי הדף בוול סטריט, הביאה לפאניקה בשווקים - וגם גרמה למפנה בהתנהלות הממשל בארה"ב. אם לפני ההתמוטטות של בנק ההשקעות הבהירו בכירים במשרד האוצר האמריקאי שאין בכוונתם לחלץ את ליהמן בכספי משלם המסים, הרי ששבועיים לאחר מכן הקונגרס כבר אישר תוכנית חירום לרכישת "נכסים מסוכנים" מהבנקים בהיקף כולל של 700 מיליארד דולר. עד סוף 2008 הכריז הבנק המרכזי האמריקאי, הפדרל ריזרב, על תוכניות חירום נוספות, בהיקף של מאות מיליארדי דולרים, שנועדו לספק נזילות לבנקים בקשיים. עם התמוטטות ליהמן, כפי שהכריז "הניו יורק טיימס" יומיים לאחר הקריסה, המשבר הפיננסי נכנס באופן רשמי לשלב חדש.

מאות מיליארדי הדולרים שהוזרמו אל וול סטריט עצרו את המפולת הפיננסית, וכנראה מנעו הידרדרות לקריסה כלכלית רחבה עוד יותר. אבל המציאות שבה הבנקאים ממשיכים לקבל בונוסים, בעוד מיליוני אמריקאים מאבדים את ביתם, עוררה את זעם הבוחרים האמריקאים, מימין ומשמאל. מי שרוצה להבין את ניצחונו של דונלד טראמפ בבחירות לנשיאות ב־2016, מסביר ל"כלכליסט" ההיסטוריון הנודע פרופ' אדם טוז (Tooze), חייב לחזור אל קריסת ליהמן וחילוץ הבנקים, והמלחמה הפנימית שפרצה בעקבותיו במפלגה הרפובליקאית.

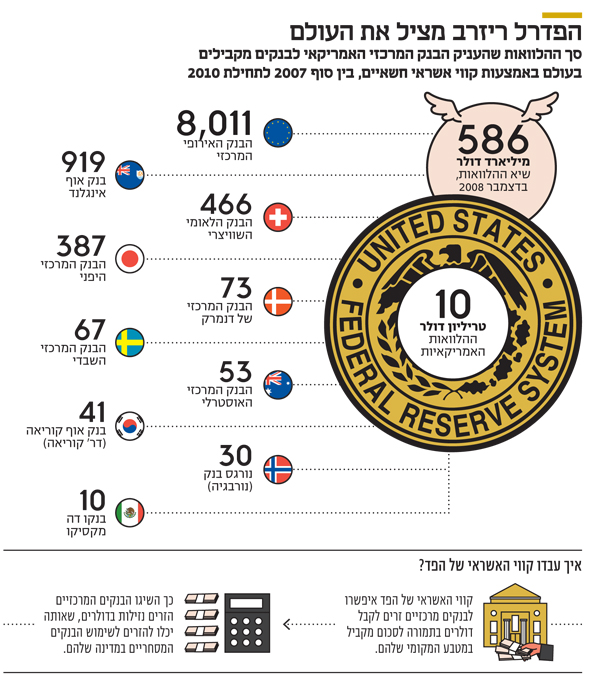

אבל את החילוץ האמיתי טוז מוצא במקום אחר. לפי טוז, המשבר של 2008 כמעט והביא לקריסה טוטלית של המערכת הפיננסית הגלובלית. הסיבה העיקרית שזה לא קרה היתה הפדרל ריזרב (הפד), ששימש "מלווה של המוצא האחרון" לא רק עבור המערכת הבנקאית האמריקאית, אלא גם עבור בנקים מרכזיים של מדינות אחרות וענקי בנקאות זרים. החילוץ הזה מגמד את הסכומים שעליהם מדובר בהקשר האמריקאי: היקף הלוואות שהעמיד הפד לטובת בנקים מרכזיים אחרים הסתכמו בסכום אדיר של יותר מ־10 טריליון דולר.

הנתון הזה משחק תפקיד מפתח ברב־המכר עטור השבחים של טוז, "Crashed", שיצא לאור בחודש שעבר ומציע על פני 700 עמודים היסטוריה שאפתנית של המשבר הפיננסי, ממרחק של עשר שנים. לפי טוז, המשבר הפיננסי הידק עוד יותר את רשת הקשרים הסבוכה בין המוסדות הפיננסיים העולמיים, רשת שבמרכזה עומד הדולר האמריקאי. ההתפתחות הזאת נותנת כוח אדיר בידיה של "אליטה בינלאומית מצומצמת של בנקאים מרכזיים", בניסוחו. ההצלחות והכישלונות של האליטה הזאת עומדים בליבו של המשבר הפיננסי, ועיצבו גם את העשור שחלף מאז.

הפד מציף את העולם בנזילות

במרכז הסיפור שטווה טוז עומדת פקעת היחסים הסבוכה, ולעיתים הנסתרת, בין וול סטריט למערכת הבנקאות האירופית. ייתכן שהרקע האישי שלו הופך אותו לאדם הנכון לפענוח הסבך הזה. טוז נולד בבריטניה, אבל גדל בגרמניה. הוא סיים בהצטיינות תואר ראשון בכלכלה באוניברסיטת קיימברידג', לפני שהחליט להתמקד בהיסטוריה כלכלית. את הדוקטורט השלים בלונדון סקול אוף אקונומיקס, ואחריו לימד בקיימברידג' עד 2009, אז חצה את האוקיינוס ועבר ללמד באוניברסיטת ייל. מאז 2015 הוא מרצה באוניברסיטת קולומביה בניו יורק, שם הוא משמש כראש המכון האירופי. טוז מתמחה בהיסטוריה של המאה ה־20, וספריו הקודמים התמקדו בכלכלה הגרמנית בתקופת הנאצים ובכלכלה האמריקאית לאחר מלחמת העולם הראשונה.

בספר החדש, טוז עובר להיסטוריה קרובה יותר: הוא מספק תמונה פנורמית על התפתחות המשבר בזמן אמת, ובוחן את ההתפתחויות במערכת הפיננסית בעשור שמאז. ב"וול סטריט ג'ורנל" הגדירו את הספר כ"היסטוריה כלכלית בקנה מידה אפי", וב"פייננשל טיימס" הוסיפו כי גם מי שעקב באופן צמוד אחר התפתחות המשבר יגלה בספרים דברים חדשים. הכלכלן יאניס ורופקיס, שמילא כהונה קצרה וסוערת כשר האוצר היווני, כתב ב"גרדיאן" כי טוז מספק "אינספור תובנות מאירות עיניים".

טוז, כאמור, מייחס חשיבות מכרעת להזרמת האשראי המסיבית של הפד לשאר הבנקים המרכזיים, ומהם לבנקים מסחריים ברחבי העולם. אחת הסיבות לכך שהזרמת האשראי הזאת לא זכתה לתשומת לב הראויה היא שבמשך שנים היא נותרה חשאית. הפד סירב לחשוף את הנתונים, ונאלץ לפרסם אותם רק ב־2011, בעקבות עתירה של סוכנות הידיעות בלומברג, ולאחר שהגיע עד בית המשפט העליון האמריקאי בניסיון לערער על ההחלטה. מהנתונים עולה כי סך האשראי שהפד העמיד לטובת מקביליו מעבר לים הסתכם ביותר מ־10 טריליון דולר, בעיקר לבנק המרכזי של אירופה, אך גם לבריטניה, שוויץ, יפן, אוסטרליה, שבדיה, דרום קוריאה ומדינות אחרות. לשם השוואה, היקף ההלוואות שהעמיד הפד לטובת הבנקים בארה"ב היה כ־1.4 טריליון דולר, והיקף הסיוע שניתן למוסדות ספציפיים כמו בר סטרנס ו־AIG הסתכם בכ־220 מיליארד דולר.

למה הפד לקח על עצמו את תפקיד "המלווה של המוצא האחרון"?

"הסיבה העיקרית היא התלות של המערכת הפיננסית הגלובלית בדולר.

כששחקנים משמעותיים במערכת הזו, כמו הבנקים האירופיים, נתקלים במחסור בדולרים, הם נכנסים לפאניקה, וזה משפיע לרעה גם על שוקי המימון בארה"ב. מוקדם מאוד בבוקר, עוד לפני שהשווקים בארה"ב נפתחו למסחר, הבנקים האירופיים כבר היו בלחץ. כתוצאה, בכל בוקר במהלך המשבר הפד היה צריך להתמודד עם סיטואציה מאוד לא פשוטה. הסיכון הרציני שבכירי הפד ראו הוא מצב שבו הבנקים האירופיים לא יכולים להשיג מספיק דולרים ומתחילים במכירת חיסול של אג"ח אמריקאיות ומכשירים פיננסיים נקובים בדולרים, מה שעלול היה להוריד לטמיון את המאמצים לייצוב השווקים בארה"ב. זה לא שהפד פעל מטוב לב או כדי לקדם את האינטרסים האמריקאיים מול מדינות אחרות. בפד פשוט הבינו שבגלל שהבנקים האירופיים קשורים באופן הדוק למערכת הפיננסית בארה"ב, אי אפשר לייצב את האחד בלי לייצב את השני.

"העניין הוא שכשהפד מתחיל לספק קווי אשראי לאירופה, גם בנקים במזרח אסיה נקלעים לקשיי נזילות, מה שמעלה זיכרונות רעים מהמשבר של סוף שנות התשעים (משבר שהחל עם התמוטטות המטבע של תאילנד ביולי 1997 והתפשט למדינות אחרות באזור - י"ק). כשדרום קוריאה נקלעת לקשיים, בפד מגיעים למסקנה שאי אפשר לבקש מהמדינה לקחת הלוואה מקרן המטבע הבינלאומית, בגלל שבפעם הקודמת זה נגמר באסון. אז הם מרחיבים את קווי האשראי גם לדרום קוריאה, וכשזה קורה, בוועדת השווקים הפתוחים של הפד (הקובעת את המדיניות המוניטרית) מתחיל דיון רציני בהרחבת האשראי לכלל המדינות המתפתחות, שמהר מאוד גולש להשלכות הגיאופוליטיות של המהלך. אחרי הכל, מה שהם עושים זה בעצם לבחור אילו מדינות זכאיות לקווי אשראי מארה"ב ואילו מדינות יצטרכו לבקש מימון מקרן המטבע הבינלאומית, וההחלטה הזו מהווה אינדיקציה למעמד של כל מדינה במערכת הגלובלית".

בפד היו מודעים להשלכות המדיניות של ההחלטות האלה?

"מה שהפתיע אותי בראיונות שערכתי עם בכירים בפד היה שהם בעצמם עשו את הקישור בין קבלת ההחלטות שלהם לשיקולים גיאופוליטיים. אז כן, הם היו מאוד מודעים למשמעות של המהלך, והם פעלו בתיאום עם משרד החוץ האמריקאי, כדי לוודא שאין לו בעיה עם רשימת המדינות שיקבלו מימון. בסופו של דבר, נוצר מעין מערך היררכי, כשבשכבה הראשונה נמצאות מדינות שמקבלות קו אשראי ישיר מהפד, בשכבה השנייה נמצאות מדינות שנאלצות ללכת לבקש מימון מקרן המטבע הבינלאומית, ובשכבה התחתונה נמצאות מדינות המקורבות לרוסיה - שנמצאה בעימות פוליטי עם ארה"ב באותה תקופה - ואלה צריכות להסתדר בעצמן, כיוון שלרוסיה באותו הזמן יש רזרבות מט"ח משמעותיות".

העולם אינו שטוח

בספר שלו, טוז לא מתיימר להמציא מחדש את הגלגל. במקום זאת, הוא שוזר יחד קווי עלילה שמסייעים להפנות את תשומת הלב למערכת היחסים הסבוכה שבין הפוליטי לכלכלי, בעולם שבו המערכת הפיננסית הבינלאומית מספקת את התשתיות לגלובליזציה הולכת וגוברת. מבחינתו, טוז מסביר עכשיו, התרומה העיקרית של הניתוח שלו היא בשילוב בין שלושה מרכיבים הקשורים זה בזה, ומסייעים לבחון את המשבר מזווית חדשה. החידוש הראשון הוא ברוחב היריעה. במקום לבחון רק את משבר הסאב־פריים האמריקאי, או את משבר החובות האירופי, הספר מנסה לעקוב אחרי המשבר הפיננסי "כפי שהתפתח בארה"ב, במערב אירופה, במזרח אירופה ובמדינות המשמעותיות ביותר בשווקים המתפתחים, ובראשן סין. הוא מחבר בין כל הזירות האלה לתמונה כוללת של האירועים".

החידוש השני, מסביר טוז, הוא שהספר לא מתמקד במיקרו, וגם לא במאקרו, אלא במה שמחבר ביניהם - וזה אחד החידושים הגדולים בעולם הכלכלה מאז המשבר. מצד אחד, הוא אומר, ניתוח כזה לא מסתכל על הכלכלה המודרנית "כמורכבת אך ורק מאינדיבידואלים שאין ביניהם הבדל משמעותי". ומצד שני, הוא גם דוחה את "הטענה שהדבר היחיד שחשוב זה מדדים מאקרו־כלכליים כמו התוצר המקומי הגולמי ומאזן התשלומים הלאומי. מדובר בשינוי מהותי במחשבה הכלכלית, מהעיסוק במיקרו או במאקרו להתמקדות במקבץ של בנקים גדולים שמתווכים בין המאקרו למיקרו. זה אולי נשמע בנאלי, אבל אם אתה קורא את הספרות הפיננסית שקדמה למשבר של 2008, אתה מיד מבין שמדובר בשינוי משמעותי".

ואיך השינוי הזה מסייע לנו להבין טוב יותר את המשבר?

"השינוי הזה מצביע על החשיבות האדירה של הנזילות בשווקים. לא הפסדי הון ולא נפילות במחירי הנכסים: מה שניצב במרכז המשבר הגלובלי של 2008 זאת הבעיה העצומה של מימון במערכת הבנקאית (כלומר, היכולת של בנקים לעמוד בהתחייבויות הפיננסיות שלהם - י"ק). משבר המשכנתאות בארה"ב היה רק הטריגר למשבר הנזילות. וכשמבינים את חשיבות הנושא הזה, אפשר גם להבין טוב יותר את התפקיד הקריטי שהבנק הפדרלי בארה"ב לקח על עצמו באספקת נזילות לשווקים הפיננסיים בכל רחבי העולם.

"הדבר השלישי שהספר מציע זה מבט גלובלי על המשבר. כמובן, כל אחד יודע לומר שזה היה משבר פיננסי גלובלי, אבל השאלה היא למה הכוונה. מה זו ה'גלובליות' הזאת בדיוק? הספר מראה שהגלובליות הזאת מבוססת על רשת של קשרים בין מוסדות פיננסיים ברחבי העולם, וזה מעלה שאלות בנוגע למערך הכוחות הפוליטי שעליו הרשת הזו נשענת".

הפובליציסט האמריקאי תומס פרידמן טען בעבר שעידן הגלובליזציה הופך את העולם ליותר "שטוח". אבל לפי טוז הרשת הפיננסית הגלובלית היא מערכת היררכית, שבה הדולר נמצא בראש הפירמידה. טוז מזכיר כי יותר ממחצית מהמדינות בעולם משתמשות בדולר כ"עוגן" עבור שער החליפין למטבע שלהן, וכי 65% מרזרבות המט"ח ברחבי העולם נקובות בדולרים. לפי טוז, ההגמוניה של הדולר משקפת לא רק את עוצמתה של ארה"ב בזירה הבינלאומית, אלא גם את כוחה הפוליטי של אותה רשת פיננסית, שהצמתים המרכזיים שלה הם לונדון וניו יורק.

"כשמחברים את כל הדברים האלה ביחד, זה מסייע להבין מדוע אנחנו חייבים להשתחרר מהרעיון שלפיו קיימת הפרדה ברורה בין כלכלה לפוליטיקה", אומר טוז. "בספר אני מזכיר את הדברים שאמר אלן גרינספאן (יו"ר הפד בין 1987 ל־2006, שזכה לכינוי "המאסטרו" - י"ק). כשהוא נשאל ב־2007 למי הוא מתכוון להצביע בבחירות, גרינספאן השיב זה בכל מקרה לא משנה, בגלל שהשווקים מנהלים את העולם ולא הפוליטיקאים. מה שמדהים בציטוט הזה הוא לא רק ההנחה שהשווקים מנהלים את העולם, אלא שגרינספאן משוכנע שהאופן שבו שווקים מנהלים את העולם אינו קשור כלל לפוליטיקה. אבל במציאות, כוח פוליטי מיתרגם לכוח כלכלי - ולהפך".

הפוליטיקה שמאחורי קריסת ליהמן

ההחלטות שהתקבלו בזמן המשבר ממשיכות לעצב את את הפוליטיקה הפנים־אמריקאית עד היום. "המשבר משמעותי להבנת ההצלחה של דונלד טראמפ", אומר טוז, "בעיקר בגלל שהוא קרע את המפלגה הרפובליקנית לגזרים. מבחינת זרמי העומק בזירה הפוליטית, החל מ־2008 האליטה של המפלגה הרפובליקנית, שבאופן עקבי תומכת בעסקים גדולים, בהסכמי סחר ובגלובליזציה, מאבדת במהירות את המעמד והחשיבות שהיו לה במפלגה. בשיא המשבר, חלק משמעותי מבין חברי הקונגרס הרפובליקנים מבהירים לראשי המפלגה שאין להם כוונה לתמוך במהלכים של הנשיא ג'ורג' וו. בוש, כמו למשל החילוץ של ענקיות המשכנתאות פאני מיי ופרדי מק" - שהתבצע בסופו של דבר יומיים אחרי קריסת ליהמן.

לדברי טוז, הסדקים האלה במפלגה הרפובליקנית היו הסיבה העיקרית לכך ששר האוצר בממשל בוש, הנרי פולסון, התנגד לחילוץ של ליהמן ברדרס. "יו"ר הבנק הפדרלי בן ברננקי התנגד לחילוץ הבנק לכל אורך הדרך", מסביר טוז. "הוא האמין שאם הוא ייתן לליהמן ליפול, זה יסייע לייצב את השווקים, כי זה יפזר את עננת אי־הוודאות. אבל פולסון התנגד לחילוץ בעיקר מסיבות פוליטיות. הוא העריך שבמפלגה הרפובליקנית יהיה קשה לאשר תוכניות חילוץ נוספות אחרי הסיוע שניתן לפאני מיי ופרדי מק, ומכיוון שזאת היתה שנת בחירות, הוא העדיף שלא להוסיף עוד שמן למדורה במפלגה".

בראיונות לאחר הקריסה, ובספרים שכתבו על המשבר, ברננקי ופולסון טוענים שלפד לא היתה סמכות חוקית לחלץ את ליהמן.

"קשה מאוד לקבל את הטענה בנוגע להיעדר סמכות, בייחוד כאשר בוחנים את הפעולות של הפד באותה התקופה והסכמי החילוץ שהוא היה מוכן להציע למוסדות שונים, כמו בר סטרנס וסיטיגרופ. את הטענה הזו ברננקי ופולסון העלו רק אחרי הקריסה, כשהם נדרשו להופיע בבית המשפט בעקבות תביעה של בעלי המניות ב־AIG, ולהסביר את הפעולות שלהם. רק אז הם טענו שהם לא נכשלו בחילוץ ליהמן, אלא שלא היתה להם סמכות חוקית לנהוג אחרת. אני מבין למה הם אומרים את זה בדיעבד, אבל ההתרחשויות בזמן אמת לא תומכות בכך. כשבוחנים את הפעולות שלהם לפני הקריסה, ממש עד הבוקר של 15 בספטמבר 2008, מצטייר סיפור מאוד שונה. בתקשורת הכלכלית, כולל כתבים שסיקרו את המתרחש בבנק הפדרלי, דיווחו אז בזמן אמת שבבנק הפדרלי החליטו באופן מודע לא לחלץ את ליהמן, למשל באמצעות רכישה על ידי בנק אחר, כמו שעשו עם בר סטרנס (שנמכר בסיוע הפד לבנק ג'יי.פי מורגן, במרץ 2008). היה ברור שבלי סיוע מהבנק הפדרלי אף בנק לא יסכים לרכוש את ליהמן. זה די חרץ את גורל הבנק".

אם היתה להם אפשרות נוספת, הם היו נוהגים אחרת?

"אני משוכנע בכך. הם פשוט חשבו שהם יצליחו להתמודד עם השלכות הקריסה, ולא היו מוכנים לשלם את המחיר הפוליטי. אני בטוח שבדיעבד הם מבינים כי מדובר בחישוב שגוי".

חזרה על 2008? לא כל כך מהר

עשר שנים אחרי המשבר, ובשווקים לא חסרים נביאי זעם המדברים על משבר נוסף שניצב באופק, ויהיה שידור חוזר של המשבר הפיננסי מלפני עשור. כראיה, הם מצביעים על כך שלכאורה לא הרבה השתנה במערכת הפיננסית, המדדים בבורסה ברמות שיא, והיקף החובות של משקי הבית בארה"ב עקף השנה את רמות השיא של 2008.

האם טוז שותף לתחזיות הפסימיות? "התשובה הקצרה היא לא", הוא אומר, ומרחיב: "זה נכון שיש משברים מחזוריים כל שבע עד עשר שנים, ואם תשאל מנהלי השקעות מתי יתרחש מיתון נוסף בארה"ב, הם יאמרו לך שבטווח זמן של שנה וחצי עד שנתיים. זה הקונצנזוס בשווקים. אבל זה לא אומר שנראה משהו שמתקרב ל־2008. זה היה אירוע ייחודי מבחינה היסטורית. במצב הנוכחי, עם רמת הסיכון בשווקים, אני לא רואה סיכוי שהמשבר יחזור על עצמו. אין מספיק צמיחה בכלכלות האירופיות כדי לייצר את אותן בועות פיננסיות שהתפוצצו ב־2008. אם כבר יהיה משבר רציני, יש יותר סיכוי שהוא יהיה יותר קשור ליחסי ארה"ב וסין".

"זה נכון ששום דבר מבני לא השתנה", הוא ממשיך, "אבל ניהול הסיכונים במערכת הפיננסית יותר טוב מבעבר. הבנקים האירופיים הרבה יותר יציבים מבעבר, והפד אימץ מנגנונים וכלים שמאפשרים לו לספק נזילות באופן מהיר ויעיל יותר. כל הבעיה של יציבות פיננסית וסיכונים מערכתיים נמצאת היום במודעות של קובעי המדיניות, בניגוד למצב לפני המשבר. האנשים שקבעו את המדיניות הכלכלית של ארה"ב לפני 2008 לא ממש ייחסו חשיבות למערכת הפיננסית. חלק מהם פשוט התעלמו מהבנקים, חלק מהם היו משוכנעים שכסף זה משהו ניטרלי שלא משפיע על הפעילות, וכמה מהם פשוט היו במיטה אחת עם הבנקים - כמו למשל לארי סאמרס (הכלכלן הנודע שהיה שר האוצר בשלהי ממשל קלינטון ויו"ר המועצה הלאומית לכלכלה בתחילת ממשל אובמה - י"ק). הם האמינו שבנקאי השקעות ומנהלי קרנות גידור הם אנשים מאוד נבונים שאינם יכולים לטעות, והדבר הכי טוב שהממשלה יכולה לעשות זה לזוז מהדרך ולתת לשווקים לעשות את שלהם".

כדוגמה לשינוי המחשבתי בכל הנוגע למערכת הפיננסית העולמית, טוז מצביע על ההחלטה של הבנק הפדרלי בספטמבר 2015 להשאיר את הריבית ללא שינוי - מהלך שהפתיע את המשקיעים והפרשנים הכלכליים. "כשיו"ר הבנק הפדרלי דאז ג'נט ילן מסבירה את ההחלטה, היא מציינת את החשש מהאטה כלכלית בסין ומצב הכלכלה העולמית כנימוק מרכזי", מסביר טוז. "זה רגע די מדהים בתהליך האינטגרציה של המדיניות הפיננסית בעולם, כי הבנק המרכזי אמור לקחת בחשבון את המצב בכלכלה הלאומית - רמת המחירים, קצב האינפלציה, שיעור התעסוקה. ההחלטה הזאת מראה שהפד הפנים את השיעור שלמד במשבר, שכדי ליישם מדיניות בשוק המקומי אתה חייב להתחשב במה שקורה במדינות אחרות. זאת אחת התובנות העיקריות של 2008".

טוז סבור שגם המינוי של סטנלי פישר כסגן יו"ר הבנק הפדרלי מעידה על הפנמת לקחים מהמשבר. "בגלל שפישר שימש קודם לכן כנגיד הבנק המרכזי של ישראל, המינוי שלו נתפס כאינדיקציה לכך שהפד הפנים את התפקיד הבינלאומי שלו ואת החשיבות של השווקים המתפתחים במערכת הזו. כמובן, פישר נחשב עוד קודם לבר־סמכא בנוגע לכלכלה בינלאומית, אבל העובדה שהוא היה נגיד בישראל ומשם עבר לבנק הפדרלי מצביעה על צמיחת מעין אליטה בינלאומית של בנקאים מרכזיים עם זווית הסתכלות גלובלית יותר".

אליטה שמחליטה אילו מדינות יזכו למימון VIP, ואילו מדינות יצטרכו ליישם תוכניות צנע של קרן המטבע, כמו שבכירי הפד החליטו לאיזה בנק לסייע ולאיזה בנק לתת לקרוס.

"כן, זה באמת די דומה. בסופו של דבר אנחנו מדברים כאן על סוג של אליטה פיננסית שעושה כל מיני חישובים כאלה, ובחלק מהמקרים מקבלת החלטות מוצלחות ובחלק מהמקרים לא, וההצלחות והכישלונות של הקבוצה המצומצמת הזו הן חלק משמעותי מהסיפור הרחב יותר של המשבר. אני לא חושב שיש דרך משכנעת לספר את הסיפור הזה מבלי להתייחס למרכיב הזה".

61 תגובות לכתיבת תגובה