צילום: עמית שעל

צילום: עמית שעל

לקוחות התיקים של אלטשולר מקבלים את הקרנות שהבנקים זורקים

קרן הנאמנות הגדולה בקטגוריית אג"ח חברות ללא מניות היא בעלת הביצועים החלשים. למה? כי בית ההשקעות קונה אותה ללקוחות התיקים המנוהלים שלו. גילעד אלטשולר: "המתחרים קונים אג"ח מסוכנות בכפיות אבל ישפכו בדליים"

לחצו כאן לערוץ הטלגרם של מדור שוק ההון בכלכליסט

איך זה שקרן הנאמנות הגדולה ביותר בקטגוריה הפופולרית אג"ח חברות ללא מניות היא אחת הגרועות במערכות הדירוג של הבנקים — כזו שיועצי הבנקים ממליצים ללקוחותיהם למכור אותה ולהחליפה באחרת?

קראו עוד בכלכליסט

התשובה חושפת את החיסרון העיקרי כיום בתיקים המנוהלים, שבתי ההשקעות מציעים ללקוחות שיכולים להרשות לעצמם להעביר כמה מאות אלפי שקלים לבית ההשקעות ולזכות ב"ניהול השקעות אישי".

מנגד, כל עוד לא מדובר בכסף גדול, מציעים בתי ההשקעות לרוב לקוחות הביניים תיק המבוסס על השקעה בקרנות הנאמנות של הבית. זאת כיוון שלא משתלם להם לנהל השקעות פרטניות לכל לקוח.

כך יוצא שהלקוח מסכים במודע לכך שמנהל התיקים יבנה לו תיק השקעות על בסיס קרנות הנאמנות של בית ההשקעות. למעשה, מדובר במתחרה העיקרי לתיק מיועץ בבנקים, שכן היועץ בבנק בונה ללקוח תיק השקעות המבוסס על תמהיל קרנות נאמנות, שאותן הוא בוחר בהסתמכו על מערכת הדירוג של הבנקים.

אך בניגוד לתיק מנוהל, מדובר בקרנות של כלל בתי ההשקעות, בהתאם לדירוגן במערכת הבנקאית. לכאורה, בחברת ניהול תיקים זוכה הלקוח לניהול אישי יותר, אך המגבלה של תיק כזה היא שלעולם יקנה לו בית ההשקעות רק קרנות נאמנות של עצמו, במנותק מקרנות טובות יותר שעשויות להיות בתעשייה.

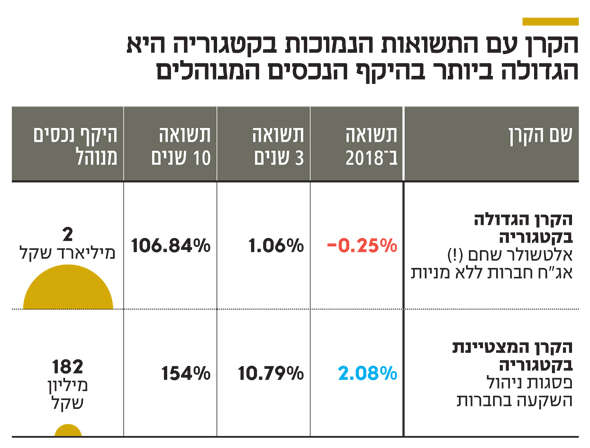

מתברר שקרן הנאמנות אלטשולר שחם (!) אג"ח חברות ללא מניות היא הגדולה ביותר בקטגוריה שלה ומנהלת 2 מיליארד שקל מתוך 20 מיליארד שקל בקטגוריה כולה. גודלה אינו עולה בקנה אחד עם העובדה שהתשואות שלה בשלוש השנים האחרונות חלשות מאוד לעומת המתחרים, והיא נמצאת בהמלצת מכירה במערכות הבנקים.

מקום 167 מתוך 200 קרנות

הקרן של אלטשולר מדורגת 167 מתוך כ־200 בקטגוריה מבחינת התשואה מתחילת השנה (0.25%-), ובמבט לשלוש שנים היא במקום 82 מתוך 128 קרנות עם ותק דומה, עם תשואה מצטברת של 1.06% בלבד. זאת כשהתשואה הממוצעת בקטגוריה היא 1.2% מתחילת השנה ו־ 2.34%בשלוש שנים. 20 קרנות אחרות בקטגוריה הציגו בשלוש שנים תשואה של יותר מ־5%, ובולטות בהן פסגות ניהול השקעה בחברות (10.79%), סיגמא (!) אג"ח חברות (8.59%) ואילים (!) אג"ח חברות מנוהלת (8.27%).

מה, אם כן, הופך את הקרן של אלטשולר לגדולה כל כך, כשהבאה אחריה היא הקרן של אנליסט, שמנהלת "רק" מיליארד שקל? התשובה פשוטה: חברת ניהול התיקים של אלטשולר רוכשת את הקרן ללקוחותיה, וכתוצאה מכך קרן שכלל לא נמצאת ברדאר של יועצי הבנקים מצליחה לשמור על נכסיה ולא לחטוף פדיונות כבדים.

לבית ההשקעות יש תמריץ גדול לרכוש עבור הלקוח קרנות נאמנות במקום ניירות ערך פרטניים. על פניו, תיק קרנות הוא טוב ללקוח, שכן על קנייה או מכירת קרנות אין עמלות. אך בית ההשקעות הוא המרוויח האמיתי, כי כאשר הוא קונה ללקוח קרן נאמנות של עצמו, נחסכת לו עמלת ההפצה לבנקים. דמי הניהול בקרן של אלטשולר, למשל, עומדים על 1.24%, אך כאשר הקרן משווקת לציבור באמצעות מערך הייעוץ הבנקאי, היא נדרשת לשלם לבנק 0.35% — כמעט שליש מדמי הניהול שהיא גובה. במצב של רכישת אותה קרן לתיק המנוהל נותרים כל דמי הניהול בידי בית ההשקעות. כלומר, על כל מיליון שקל שאלטשולר קונה בקרן ישירות לתיקים המנוהלים היא חוסכת כ־300 אלף שקל בעמלות הפצה לבנקים.

זו אינה הקרן היחידה של אלטשולר שחם ששומרת על נכסיה בזכות התיקים המנוהלים. גם במקרה של הקרנות אלטשולר שחם שווקים מפותחים שקלי וקרן אלטשולר שחם (!) אג"ח גלובלי ללא מניות, המנהלות סכומים גבוהים בהתחשב בביצועים שהן מציגות, ברור שעיקר הכסף מגיע מהתיקים המנוהלים.

כך, על הקרן שמנהלת 2 מיליארד שקל רושם אלטשולר הכנסה שנתית נטו של 24 מיליון שקל, על הקרן של אג"ח חו"ל 12 מיליון שקל נוספים, ועל קרן מניות חו"ל מוגנת מט"ח עוד 10 מיליון שקל. כלומר, 46 מיליון שקל הכנסות על קרנות, שרוב הכספים בהן מקורם בתיקים המנוהלים.

"שליטה על הרכב התיק"

מדובר בתופעה שמאפיינת את תעשיית ניהול התיקים כולה — לא רק את אלטשולר שחם. קשה לצפות מבית השקעות לרכוש לתיק מנוהל קרן נאמנות של גוף מתחרה. בתי ההשקעות גם טוענים כי אינם יכולים להרשות לעצמם לקנות ללקוח מנוהל קרן של גוף מתחרה, כשאין להם שליטה על תמהיל הנכסים שהקרן משקיעה בהם ועל רמת הסיכון שלה. יתרה מכך, לקוח שבוחר בניהול תיקים בבית השקעות יודע כי ירכשו בעבורו קרנות של הבית ולא של גופים מתחרים, ואף מסכים לכך בחתימתו. אך מנגד, יכולים לקוחות התיקים המנוהלים לתהות אם לא עדיף להם תיק מיועץ באמצעות הבנק, שיכול לגוון את היצע הקרנות ועשוי להשיג תשואות גבוהות יותר.

על שאלה זו יש לגילעד אלטשולר, שותף ומנכ"ל־משותף באלטשולר שחם, תשובה ברורה: "מבדיקה שערכנו בעשור האחרון עולה כי אלטשולר שחם (!) אג"ח חברות ללא מניות התברגה למקום החמישי בקטגוריה ונמצאת ברבע העליון של הקרנות בה. יש רק 20 קרנות בקטגוריה עם ותק של 10 שנים. אם כל קרנות הנאמנות בקטגוריה היו בעלות ותק של 10 שנים, ולא היו מעלימים קרנות עם ביצועים חלשים, היא היתה מדורגת גם חמישית מתוך 100.

הסיבה העיקרית לביצועים החלשים שהקרן של אלטשולר מציגה בשנים האחרונות היא החלטה של בית ההשקעות לא להשקיע באג"ח של חברות הנדל"ן האמריקאיות, שרשמו ב־2017 תשואות עודפות, וזאת מחשש שהסיכון בהן גבוה מזה המתומחר במחיריהן. סביר להניח כי ללקוחות שמשקיעים בתיקים המנוהלים של אלטשולר במשך שנים רבות אין מה לדאוג, אך מי שהצטרף בשנים האחרונות עלול להתאכזב מהתוצאות מול ביצועי המתחרים.

באשר להחלטה השגויה שלקחו באלטשולר — לפחות בשלוש השנים האחרונות — לא להשקיע באג"ח האמריקאיות, אומר אלטשולר: "יש פה מנהלי השקעות שאוספים אג"ח מסוכנות בכפיות, אבל ישפכו בדליים. אנחנו במשחק ארוך טווח שהוכיח את עצמו".

32 תגובות לכתיבת תגובה