צילום: רונן פדידה

צילום: רונן פדידה

בלעדי לכלכליסט

הפיקוח על הבנקים: שינוי עמלת פירעון מוקדם יפגע בחלשים

ועדת הכלכלה תדון היום ביצירת שני מסלולים לפירעון משכנתא - אחד עם עמלה לפירעון מוקדם ושני בלעדיה. הפיקוח מתנגד להצעה הדורשת מהבנקים לפצות לקוחות שיפרעו משכנתא, וטוען שהשינוי ייקר את המשכנתאות לכל הלווים

הפיקוח על הבנקים נעתר לדרישת ח"כ יואב קיש (ליכוד) ליצירת שני מסלולים לפירעון בעת נטילת משכנתא — אחד שיכלול עמלת פירעון מוקדם ואחד שיהיה ללא עמלה על פירעון מוקדם. כך נודע ל"כלכליסט", לקראת הדיון שצפוי להתקיים היום בוועדת הכלכלה בהצעת החוק של קיש.

קראו עוד בכלכליסט

אלא שלחלק המשמעותי יותר של ההצעה, שעוסק בשינוי אופן חישוב עמלת הפירעון המוקדם, הפיקוח על הבנקים מתנגד. קיש מבקש שהלקוח הנוטל משכנתא יזוכה על ידי הבנק, כלומר יקבל פיצוי, אם פרע את ההלוואה בתקופה שבה הריבית הממוצעת גבוהה יותר מריבית ההלוואה שלו.

לטענת הפיקוח, הזכות לפירעון מוקדם היא א־סימטרית ונתונה במלואה בידי הלווה ולא בידי הבנק. לכן, לטענת הפיקוח, אין גם מקום לדו־כיווניות בתשלום העמלה. לטענת הפיקוח, מכיוון שהזכות לפירעון מוקדם שלא לפי החוזה המקורי נתונה רק ללווה, הגיוני שהבנק יבקש זכות פיצוי על נזקיו מהפרת החוזה.

הפער בין הריביות קובע

הנימוק היותר חזק של הפיקוח כולל גם אזהרה: השינוי צפוי לייקר את הריבית על המשכנתא לכל הלקוחות, כי הבנק יצטרך לפצות את עצמו על ההפסדים הצפויים לו מכך שלא יוכל לגבות עמלה על פירעון מוקדם. הדבר, כך לפי הפיקוח, יפגע בעיקר בלקוחות מוחלשים שלא עושים פירעון מוקדם, או כי אין להם המשאבים הכלכליים להביא את התשלום מוקדם יותר, או כי פעמים רבות אין להם הידע הנדרש לדעת מה המועד הנכון לעשות פירעון מוקדם.

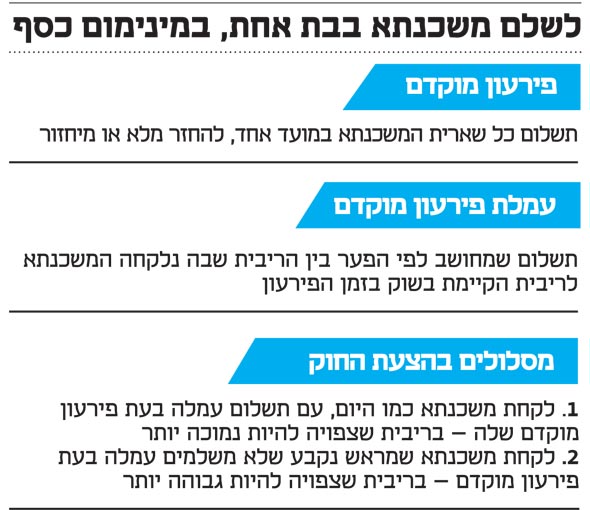

עמלת פירעון מוקדם היא סוג של קנס שמוגדר מראש מול הלקוח במידה שיחליט לפרוע מוקדם מהמתוכנן את תשלום המשכנתא. הבנק מתמחר את ריבית ההלוואה על בסיס תקופת ההחזר הצפויה, התנאים הכלכליים, ועלויות הגיוס של הבנק עצמו שמממנות את ההלוואה.

גובה עמלת הפירעון המוקדם מחושב לפי ההפרש בין תשלומי המשכנתא שטרם נפרעו בריבית המקורית לעומת ממוצע הריביות הנוכחי. לדוגמה, לווה שלקח משכנתא בסך 700 אלף שקל לתקופה של 20 שנה ובריבית של 6.5% (אלו הריביות שהיו הנהוגות לפני כעשור), החליט אחרי עשור של תשלומים כי מכיוון שהריבית ירדה כדאי למחזר את יתרת המשכנתא. בהנחה שהריבית הממוצעת היא 4%, תשלום עמלת פירעון מוקדם תעמוד על כ־40 אלף שקל. ככל שהפער בין הריביות גבוה יותר ־ כך העמלה גבוהה יותר.

קיש דורש תמונת ראי

קיש כאמור דורש סוג של תמונת ראי: אם הלקוח מבצע את הפירעון המוקדם בתקופה שבה הריבית בשוק גבוהה יותר מהריבית שעליה סיכם הלקוח מול הבנק, הבנק צריך לפצות על כך את הלקוח.

לדוגמה, אם הלקוח משלם ריבית של 2% ואילו הריבית במשק עלתה ל־5% ־ והלקוח בכל זאת רוצה פירעון מוקדם כי השיג את מקור הכסף הנדרש לרכישת הבית ללא חוב, על הבנק כעת לפצות את הלקוח בדיוק כמו שהלקוח נדרש לשלם קנס על פירעון מוקדם במקרה ההפוך.

עיקר מקור הכסף להעמדת משכנתאות מקורו מגיוס כספים על ידי הבנקים מגופים מוסדיים. הבנקים מחויבים מול המוסדיים להחזיק את הכסף לתקופת זמן מסוימת לפני שפורעים אותו ־ בתמורה לתשלום ריבית למוסדיים. לכן פירעון מיידי ללא תשלום עמלה טומן בחובו פוטנציאל להפסד רווח לבנקים, שמקורו בפער בין הריבית ששילם לגופים המוסדיים לריבית שאמור היה לקבל מהלווה לאורך השנים וכעת לא תשולם עוד. לפי קיש, אם הבנק מרוויח מהתשלום המוקדם, כי הריבית במשק עלתה, עליו לפצות על כך את הלקוח.

6 תגובות לכתיבת תגובה