כסף שנוחת בחשבון בלי לבקש, הלוואה לכמה שעות רק כדי ללכת לקולנוע, ופיקדון בריבית שנתית של 3%. כתב כלכליסט בסין גילה שהעתיד כבר הגיע, הוא פשוט נמצא בבייג'ינג. עליבאבא, וויצ'ט וטנסנט משתלטות על החיים הפיננסיים של הסינים - ועכשיו מתחילות לייצא את המהפכה לשאר העולם. בנק? הסינים לא זוכרים מה זה.

צ‘ין וו מינג (29) לא זוכרת מתי בפעם האחרונה היה לה קשר עם הבנק. ”כמובן שיש לי חשבון בנק שהמשכורת שלי נכנסת אליו“, מסבירה צ‘ין, שעובדת כחוקרת בארגון סביבתי בבייג‘ינג, ”אבל אני פונה לבנק רק כשאני צריכה למלא טופס הצהרה כלשהו, למשל כדי לקבל ויזה למדינה זרה“. כשמצטבר לצ‘ין כסף בחשבון היא מעבירה אותו בלחיצת כפתור לאפליקציה של עליבאבא. ”הריבית בבנק על פיקדונות מאוד נמוכה, וכדי לקבל ריבית טובה יותר צריך להפקיד כסף לזמן ארוך יחסית של 5-3 שנים“, מסבירה צ‘ין. ”באפליקציה של עליבאבא מציעים ריבית גבוהה יותר לתקופת זמן קצרה ואין להם עמלות בכלל. אני עצלנית מכדי ללמוד על מניות וקרנות השקעה, אז עדיף פשוט להשקיע באפליקציה“.

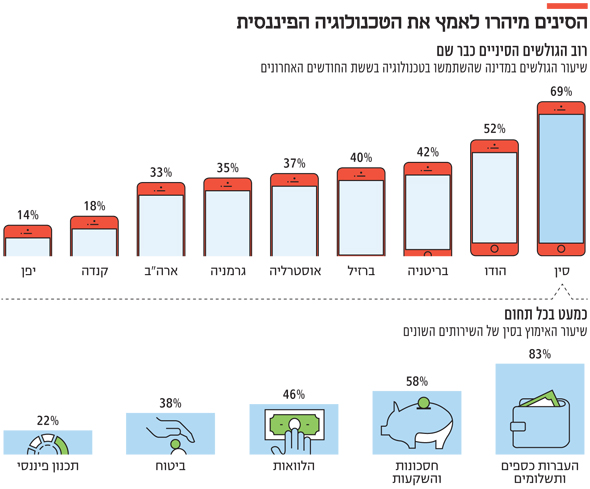

צ‘ין לא לבד. ההתנהלות הפיננסית שלה מייצגת את האופן שבו סינים רבים נוהגים. סין היא כיום המובילה העולמית הבלתי מעורערת בשימוש במוצרים פיננסיים חוץ־בנקאיים חדשניים. לפי סקר שפרסמה פירמת רואי החשבון העולמית ארנסט אנד יאנג בשנה שעברה, 69% מהגולשים באינטרנט בסין השתמשו בשירותים פיננסיים אלטרנטיבים לפחות פעמיים בששת החודשים האחרונים, לעומת 52% בהודו, 42% בבריטניה, 33% בארה“ב ורק 14% ביפן. סין הובילה בבטחה בארבע מתוך חמש הקטגוריות שנבדקו בסקר, כשלקוחות סינים השתמשו ביותר שירותים אלטרנטיביים לצורך העברת כספים, השקעות וחיסכון, תכנון פיננסי והלוואות. ההובלה הסינית בכל הנוגע להלוואות אינטרנטיות משמעותית במיוחד: לקוחות סינים נוטלים כ־75% מההלוואות הנמכרות באמצעות הרשת בעולם.

ההלוואות האלו לא חייבות להיות עבור קניות גדולות ומשמעותיות. שיאו מא (27), סטודנטית לתואר שני, ניסתה להזמין דירה ב־Airbnb לחופשה ביפן אבל אז גילתה שאין לה מספיק כסף בחשבון. ”יכולתי כמובן לשלם גם בכרטיס אשראי באתר, אבל זה דורש תהליך ארוך ומסובך יחסית של אימות מול הבנק וסיסמאות“, היא מסבירה. ”אז במקום זה ביקשתי הלוואה של 4,000 יואן (2,200 שקל) באפליקציה של עליבאבא, והכסף הגיע בתוך כמה שניות. הם נותנים לך אפשרות לבחור אם להחזיר את הסכום בבת אחת או בחלקים, אני החזרתי הכל בבת אחת. במקרה אחר לקחתי הלוואה קטנה, כדי לקנות כרטיסי קולנוע באפליקציה של וויצ‘אט, כי לא היה לי כסף בחשבון באותו הרגע“.

סין אימצה מהר יותר מכל מקום אחר בעולם את האפשרות של תשלומים דרך הסלולר. נכון ל־2016, היקף התשלומים שביצעו הסינים באמצעות אפליקציות ארנק סלולרי עמד על 9 טריליון דולר, בהשוואה ל־112 מיליארד דולר בלבד בארה“ב. כיום ניתן לשלם בסין אפילו בדוכני רחוב הקטנים והמעופשים ביותר על ידי סריקת קוד QR, ובתקשורת הסינית נפוצו תמונות משעשעות של קבצנים שמבקשים לקבל נדבה באמצעות העברה אלקטרונית. הדברים הלכו רחוק כל כך עד שהבנק המרכזי של סין הזהיר ביולי האחרון כי עסקים רבים מסרבים לחלוטין לקבל תשלום במזומן ”באופן שפוגע במעמד החוקי של מטבע היואן ובזכות הצרכנים לקבוע את אמצעי התשלום“.

אחרי שהתרגלו לתשלומים בסלולר, הסינים החלו לצרוך שירותים פיננסיים נוספים דרכו, החל מקבלת הלוואות ועד למוצרי השקעה מגוונים. בסיוע הידע ובעיקר מאגר הנתונים העצום שצברו ענקיות הטכנולוגיה הסיניות, הן מבצעות היום גם דירוגי אשראי יעילים יותר מכל בנק בעולם, מה שנותן להן אפשרות להציע ריביות אטרקטיביות ולהעריך סיכונים טוב יותר.

בעוד בתחומים רבים סין מפגרת אחרי המערב והכלכלות המפותחות, בכל הנוגע לטכנולוגיה פיננסית היא המובילה העולמית ומעצבת את השוק הגלובלי. חברות סיניות תפסו חמש מתוך 10 המקומות הראשונים בדירוג חברות הפינטק החדשניות בעולם של KPMG לשנת 2017. שוויה של הגדולה בהן, אנט פיננשל שבשליטת עליבאבא, מוערך ב־150 מיליארד דולר - גבוה משווי השוק שבו נסחר בנק ההשקעות גולדמן זאקס, 83 מיליארד דולר. יותר מזה: ב־2016 החברות הסיניות הללו זכו ל־47% מהשקעות ההון סיכון העולמיות בתחום, יותר ממקבילותיהן האמריקאיות.

ללא ספק, מנהלי בנקים ומוסדות פיננסיים מרחבי העולם, שרוצים להבין לאן צועד הענף, חייבים להסתכל היום מזרחה. מנהלי בנקים במיוחד צריכים לפזול בדאגה לסין, שם הבנקים הסינים, שנחשבו פעם לרווחיים בעולם, הפסידו הרבה כסף לשחקנים החלופיים להם.

אבל השחקניות הסיניות לא מסתפקות בשליטה בשוק המקומי ומנסות לייצא את הניסיון שצברו לחו“ל, בעיקר למדינות אסיאתיות מתפתחות הדומות לשוק הסיני. אנט פיננשל של עליבאבא כבר ביצעה רכישות או חתמה על שותפויות אסטרטגיות עם שורה של חברות במדינות כמו הודו, פיליפינים, תאילנד, בנגלדש, סינגפור ודרום קוריאה. בכך הן מאיימות לאט לאט לקחת גם נתח מהשליטה בשוק הפיננסים העולמי, שמסורתית מצוי בידיים של בנקאים מוול סטריט, לונדון, פרנקפורט וציריך.

צמיחה שנולדה מפיגור

ההובלה הסינית בתחום הטכנולוגיה הפיננסית צמחה דווקא מתוך פיגור משמעותי. עד לפני מספר שנים מגזר הבנקאות בסין, שרובו הורכב מבנקים בבעלות המדינה, נחשב למפגר מבחינת טכנולוגית ושירותית. הבנקים הסינים הגדולים הזניחו כמעט לחלוטין את הצרכים הגדלים של משקי הבית והעסקים הקטנים והבינוניים, והתמקדו בעיקר בטיפול בתאגידי ענק ממשלתיים. זה פשוט היה נוח יותר עבורם, שכן בעוד מתן אשראי לתאגידים ממשלתיים הוא כמעט חסר

סיכון פיננסי, למשקי בית ולעסקים קטנים בסין לא היתה היסטוריית אשראי, שאיפשרה לבנקים להחליט אם לתת להם הלוואות או לא.

על פי נתוני הבנק העולמי, נכון ל־2014 רק ל־9.6% מהלקוחות הסינים הבוגרים היתה גישה לאשראי ממוסדות פיננסיים. בדומה, נכון ל־2012, עסקים קטנים ובינוניים (SME), שהפיקו 60% מהתוצר הלאומי הגולמי הסיני ויצרו 80% מהמשרות בערים, קיבלו רק 25% מההלוואות מהבנקים בשל היעדר דירוג אשראי וערבויות. לקוחות פרטיים לא היו יכולים להסתמך גם על כרטיסי אשראי כדרך ללוות כסף לטווח קצר. שיעור מחזיקי כרטיסי האשראי של יוניון פיי, חברת כרטיסי האשראי היחידה בסין שבשליטת הבנקים, נותר נמוך מאוד - 0.3 כרטיסים לאדם. רוב הפעילות הכלכלית המשיכה להסתמך על מזומן.

בממשלה הסינית הבינו כי מחנק האשראי הזה פוגע בכלכלה, ונתנו לשחקנים חדשים יד חופשית ומינימום רגולציה לתקוף את הבנקים ולספק פתרונות ללקוחות קטנים. בעוד בארה“ב חברות הפינטק המובילות, מ־Paypal ואילך, צמחו כסטארטאפים, בסין הרימו את הכפפה חברות הטכנולוגיה הגדולות, ובראשן עליבאבא, ענקית המסחר האלקטרוני, וטנסנט, מפתחת הרשת החברתית המובילה במדינה וויצ‘אט, שהחלו להתרחב לעולמות הפיננסיים.

היתרונות של הפלטפורמות הגדולות ברורים: יש להן כבר תדמית ו

מוניטין מבוססים, ואפליקציות ששואבות מספר רב של משתמשים. בניגוד למקבילות האמריקאיות - שמתמקדות בתחום מסוים דוגמת תשלומים באינטרנט או הלוואות עמיתים או במגזר מסוים כמו עסקים קטנים או צרכנים פרטיים - בסין מציעות השחקניות הגדולות הכל מהכל, עם שלל שירותים למגזרים רחבים, מעסקים קטנים ועד למשקי בית פרטיים.

הסיפור של עליבאבא הוא דוגמה טובה. ב־2004, חמש שנים לאחר הקמתה, השיקה החברה את עליפיי, אפליקציית התשלומים האלקטרונית שלה, כדי לחזק את אמון הצרכנים הסינים, שחששו לשלם על מוצרים שקנו ברשת במזומן. האפליקציה הפכה בהמשך לדרך המובילה והקלה להעברת כספים בין אנשים ולתשלום על שירותים במסעדות וחנויות, באמצעות סריקת קודי QR.

מאוחר יותר ראו בעליבאבא כי לחלק מהמשתמשים נותר כסף בחשבון בשל מוצרים שהחזירו או כסף שקיבלו מחברים ולקוחות. המענה היה השקת פלטפורמה און ליין בשם יואה־באו (Yu’e Bao), שמאפשרת להשקיע את היתרה הזו. כיום מנהלת יואה־באו כ־220 מיליארד דולר, ועבור משתמשים רבים כמו צ‘ן, זהו אפיק ההשקעה העיקרי.

עבור סינים אחרים, כמו ססיל צ‘או, מורה בת 25 ממחוז שינג‘יאנג בצפון־מערב סין, זהו אפיק תומך לבנקים. ”החסכונות הגדולים שלי עדיין נמצאים בבנק, כי אולי בנקים עדיין בטוחים יותר“, היא אומרת. ”אבל אם מצטבר לי בחשבון סכום שאני לא משתמשת בו, נגיד 2,000-1,000 יואן (1,100-550 שקל), אני אעביר אותם ליואה־באו, שם הריבית גבוהה יותר ואפשר לשחרר את הכסף מתי שרוצים“.

”יואה־באו הביאה לדמוקרטיזציה בכל הנוגע לניהול הון“, אומר זנון קאפרון, מנהל חברת הייעוץ והמחקר לתחום הפינטק קאפרון־אסיה, הפועלת משנחאי. קאפרון חישב כי הבנקים הסינים הפסידו 20 מיליארד דולר רק מאובדן עמלות על שימוש בכרטיסי אשראי ודביט לטובת אפליקציות לתשלומים בשנת 2015. ”לפני ההשקה של יואה־באו, הלקוח היה חייב לבצע השקעה מינימלית של 1,000 יואן (550 שקל) לתקופה של יום, שבוע או חודש. וכמובן שהיה צריך ללכת לבנק ולדבר עם נציג, מה שמסרבל את השימוש. ביואה־באו הודיעו שכעת הלקוחות יוכלו להשקיע אפילו יואן אחד ליום אחד - ועדיין לקבל החזר עם ריבית גבוהה יותר מהבנק, והכל נעשה דרך הסלולרי. בנוסף כשבפלטפורמה של עליבאבא הבינו איך אנשים מתנהגים, הם התחילו לתת להם דירוג אשראי, שהיה חסר בסין“. הריבית שמשלמת יואה־באו ללקוחות על פיקדון שבועי עמדה בעבר על 6% לשנה, אך ירדה לכ־3%, עדיין כפול מהריבית שמשלמים הבנקים הסינים.

דירוג האשראי בסין: מתקדם וחודרני

כדי להחליט מי מהלקוחות זכאי להלוואה ובאיזה תנאים, קיבלו חלק מחברות הטכנולוגיה הסיניות אישור מהממשלה לחשב דירוג אשראי עצמאי - וכאן הדברים הסתבכו. מכיוון שלחלק גדול מהלקוחות הסינים אין היסטוריה פיננסית, והם מעולם לא השתמשו בהלוואות או כרטיסי אשראי, החברות האלה הסתמכו על אוסף המידע העשיר שיש להם על הצרכן הסיני ממקורות אחרים, כמו קניות שעשו באינטרנט או התנהלותן ברשתות החברתיות. אצל עליבאבא, למשל, דירוג האשראי של הלקוחות, Sesame credit, מבוסס על אופי המוצרים שהלקוח קונה ברשת. כך, קניית חיתולים מעידה על אחריות ולכן תורמת לדירוג, בעוד רכישת משחקי וידיאו מקושרת לעצלנות, ריבוי הקשרים ברשת החברתית מעלה דירוג, וגם פוסטים חיוביים תורמים לו.

הדירוגים האלו זוכים לביקורת רבה במערב, במיוחד בצל החשש כי הם מהווים הקדמה לדירוג חברתי כולל שמתכוונת ממשל סין להנהיג החל מ־2020, שידרג את כל האזרחים על סמך מהימנותם. גם בסין יש מי שיעדיפו לא להצטרף לדירוג של עליבאבא, מחשש שמדובר בחדירה לפרטיות. בעבר אף התעוררה מחאת רשת כשהתברר שעליבאבא מצרפת לקוחות לדירוג מבלי לקבל הסכמה מודעת מצדם, מה שאילץ את החברה לסגת מהפרקטיקות הללו. אבל לצד הביקורת, יש מי שטוענים שהדירוגים האלה הם היום המתקדמים והמקיפים ביותר בעולם בחיזוי רמות הסיכון של לקוחות להחזיר הלוואות.

”השוק הזה בסין נמצא לפחות דור אחד לפני ארה“ב, אם לא שניים“, אומר פול שולטי, בעל חברת מחקר מהונג קונג ובכיר לשעבר בבנק החקלאות הסיני. ”בארה“ב נעשו מחקרים שמצאו שאין כל קשר בין דירוג האשראי שקיבל לקוח לבין הריבית שהוא משלם בפועל לבנקים, זה ממש אקראי. כך שגם אנשים עם דירוג אשראי טוב משלמים יותר מדי. לעומת זאת, חברה כמו עליבאבא מתבססת על אלפי פרטי מידע כדי לקבוע את דירוג האשראי של לקוח ואת הריבית שישלם. עליבאבא יכולה לתת הלוואה בתוך שלוש שניות, זה מדהים. הצרכנים הסינים לא איבדו את האמון במוסדות הפיננסים לאחר משבר 2008 ואנשים בסין עדיין מוכנים לתת את המידע שלהם יותר בקלות בתמורה להנחות או להערכה יעילה יותר של סיכונים“.

”לפעמים גם לא צריך לבקש אשראי מחברות כמו עליבאבא וטנסנט”, מוסיף אייל שמעוני, מנהל נציגות בנק לאומי בסין, החי כבר שש שנים בשנחאי. ”הם פתאום יזרימו לך אשראי נוסף של 30 אלף יואן לחשבון ואם לא תשתמש בו אז לא תשלם עליו. היתרונות של החברות האלה הוא שיש להן מידע בזמן אמיתי על לקוח, והן יודעות שגם שני מורים שמרוויחים אותה משכורת, שייחשבו זהים מבחינת דירוג האשראי הבנקאי הרגיל, עדיין מתנהגים שונה ביומיום. לכן הם יכולים לקבוע את המחיר של האשראי יותר במדויק - ובאופן מיידי“.

ההזרמה של אשראי, שבעליבאבא נקראת חוואה־ביי (בסינית: פשוט לבזבז), היא אחד הכלים שבאמצעותו מצליחה החברה לשבור את שיא הקניות מדי שנה ביום הרווקים הסיני, שיחול החודש (11.11). בשנה שעברה הוא גלגל 25.3 מיליארד דולר. לפני יום הקניות האחרון, העלתה החברה את האשראי ל־80% מהלקוחות שלה את מסגרת האשראי ב־2,200 יואן בממוצע (1,210 שקל). בחברה אף נתנו למשתמשים אופציה לשלוח לחבריהם בקשות לסייע להם בכיסוי חובות הקניות.

עליבאבא וטנסנט לא לבד בתחום הפיננסי. כיום מגוון השירותים הפיננסיים החוץ־בנקאיים שמתוכם יכול הצרכן הסיני לבחור הוא אדיר. על המגוון העצום הזה אפשר ללמוד מחברת ג‘יאנפו טכנולוגיות (Jianpu), פלטפורמה עצמאית שמכונה ”האמזון של השירותים הפיננסיים בסין“, שנסחרת כיום בניו יורק. הפלטפורמה מציעה מבחר מסחרר של כ־170 אלף סוגי הלוואות ומוצרים פיננסיים למשקי בית ולעסקים קטנים מ־2,500 ספקים פיננסים. המשתמשים בפלטפורמה יכולים לקבל מאחד הספקים דרך הסלולר הלוואה של עד 5,000 יואן (2,750 שקל) בתוך חמש דקות.

ההרסניות שבהיעדר רגולציה

אלא שלא הכל ורוד כמו שהוא נראה. בתחילת אוגוסט הגיעו אלפי אזרחים מכל רחבי סין לאזור הפיננסי של בייג‘ינג, כדי להפגין מול משרדי המפקח על הבנקים והביטוח. הפגנה של ממש לא היתה במקום, שכן למשטרה נודע מראש על הכוונה והיא מיהרה לאסוף את המפגינים באוטובוסים הרחק מהמקום, לעתים תוך עימותים פיזיים. חלק מהמפגינים הפוטנציאליים זוהו עוד כשירדו מהרכבת בבייג‘ינג, ונמנעה מהם הגעה לאזור הפיננסי.

המוחים היו אזרחים שאיבדו את חסכונותיהם בעולם של הלוואות עמיתים (P2P), שפרח בשנים האחרונות בסין. אתרים אלה, שמחברים בין מי שרוצים ללוות כסף למלווים שמחפשים החזר גבוה יותר מהריבית בבנק, נהנו גם הם מהיעדר הרגולציה על התחום הפיננסי. רגולטורים ומנהיגים סינים בירכו על יישומים אלה כדרך נוספת לסייע לעסקים קטנים ובינוניים. בעוד נכון ל־2012 היו 200 אתרים בלבד בסין שעסקו בהלוואות עמיתים, ב־2015 גדל מספרם ל־3,000. האתרים החלו להתחרות זה בזה בתשואות שהם מעניקים, שהגיעו לפי הדיווחים אפילו ל־60% בשנה.

השחקנית הגדולה ביותר בשוק היא Lufax, שהוקמה ב־2011 על ידי ענקית הביטוח הסינית פינג אן, והשווי שלה הוערך בעבר ב־60 מיליארד דולר. בבדיקת הפונים בוחנת Lufax את הרקע ההשכלתי, המקצוע, היציבות בעבודה ומטרת ההלוואה לפני שהיא מחליטה אם לאשר אשראי או לא ואיזה שיעור ריבית להקצות ללקוח. הפלטפורמה גובה 4% על כל חיבור מוצלח שהיא עושה בין מלווה ללווה כסף.אולם, לצד הצלחות כמו Lufax, רבות מהפלטפורמות התגלו כמבצעי נוכלות. המקרה המפורסם ביותר היה של Ezubao, פלטפורמה להלוואות עמיתים שגייסה יותר מ־7.6 מיליארד דולר ממשקיעים תוך הבטחת ריביות דו־ספרתיות, בטרם התגלה כי מדובר בנוכלות הפונזי הגדולה מסוגה בסין וש־95% מהלווים לכאורה היו פיקטיביים.

מקרי הנוכלות והצמיחה החדה בהיקף הכספי שמושקע בענף החלו להטריד את הרגולטורים הסינים. אלה התחילו לרסן את הסיכונים הפיננסיים באמצעות שורה של דרישות חדשות מאתרים העוסקים בתחום, כמו למנות בנק מלווה או לאסור הלוואת כסף למי שאין לו מקור הכנסה או מטרה מוגדרת להלוואה. תקנות אלה הביאו לסגירה של אתרים נוספים, עודדה משקיעים רבים למשוך בבת אחת את כספם ויצרה כאוס כללי בתחום.

המשקיעים שנפגעו אינם בעלי הון או גופים מוסדיים, אלא אזרחים פשוטים שהתפתו לריביות הגבוהות, כמו ג‘אנג שואה, אם חד־הורית, שסיפרה לאתר החדשות הסיני סינה כי איבדה את כל החסכונות שלה, 550 אלף דולר, כשהפלטפורמה שבה השקיעה קרסה. לפי הערכה אחת, יותר מ־60% מ־5,890 הפלטפורמות בתחום ה־P2P שפעלו בשוק הסיני כבר נסגרו בהוראת המשטרה, בעקבות בריחת מנהלים או כי המלווים לא יכלו למשוך את כספם.

החמרת רגולציה משפיעה גם על הפעולות של יתר חברות הפינטק. פלטפורמות כמו יואה־באו יכולות היום להשקיע רק כמחצית מיתרות המשתמשים, כדי לשמור על רזרבות גבוהות יותר, מה שמגביל גם את הריביות שמקבלים הלקוחות. בשל החשש מגודלה המתעצם, יואה־באו נדרשה גם להגביל את הסכום המקסימלי שיכולים המשתמשים להפקיד מדי יום ל־20 אלף יואן (11 אלף שקל).

הבנקים מנסים להכות שנית

הרגולציה המתגברת על חברות הפינטק אולי תאפשר לבנקים הסינים לחזור לתמונה בתחומים שבהם הם איבדו את ההובלה. חברת כרטיסי האשראי יוניון פיי השיקה בסוף דצמבר אפליקציה לתשלום באמצעות הסלולר, כדי להתחרות בארנקים הסלולריים של עליבאבא וטנסנט. הבנקים הסינים מנסים להחזיר לקוחות גם דרך השקעה בטכנולוגיה. כך בנק הסוחרים הסינים (China Merchants Bank) הודיע במאי על הקמת קרן ענק של 2.2 מיליארד יואן (344 מיליון דולר) - 1% מהרווח התפעולי שלו בשנה שעברה - שתוקצה להשקעה באפליקציות של הבנק ובקידום טכנולוגיות מתקדמות. ”הפסדנו את הקרב נגד ענקיות הטכנולוגיה בסיבוב הראשון, כי נפלנו בהשקעה בממשק משתמש, בהתנהגות משתמשים ובטכנולוגיות אינטרנט“, אמר צ‘ן קונדה, סמנכ“ל מערכות מידע בבנק במסיבת העיתונאים שנערכה אז. ”עכשיו, כשהבנו את זה, אנחנו חייבים להשיג אותם“.

אבל האם זה לא מעט מדי מאוחר מדי? ”הבנקים הסינים הבירוקרטיים נרדמו בשמירה, ועכשיו הם רודפים אחרי רכבת שכבר יצאה מהתחנה“, מנתח שמעוני. ”הסינים התרגלו לעבוד עם האפליקציות הקיימות לתשלומים, אז למה להם לעבור לבנקים? אולי הצעדים שהבנקים עושים מגיעים מאוחר מדי“.

ייתכן שהדרך הטובה ביותר עבור הבנקים הסיניים היא פשוט לשתף פעולה עם השחקניות הפיננסיות האלה. לדברי קאפרון, ”אם מישהו רוצה היום ללוות כסף, הוא הולך לפורטל אונליין, שמשתף את ההלוואה עם בנק סיני. הפורטל יציע לבנק להלוות לאותו אדם את הכסף בריבית מסוימת והבנק יחליט האם הוא מסכים. זה טרייד אוף מעניין בין החברות, שיש להן את הפלטפורמה, לבין הבנקים, שיש להם את הכסף. ביחד נוצר מוצר חזק“.

איור: אסיה איזנשטיין

איור: אסיה איזנשטיין

15 תגובות לכתיבת תגובה